Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Ne zaman döviz kurlarında keskin bir hareket yaşansa, para politikasına dair rapor ve yorumlarda döviz kuru ve enflasyon ilişkisinin sıklıkla gündeme geldiği görülüyor. Bu doğal bir durum, çünkü hepimizin yakından gözlediği gibi döviz kuru gelişmeleri enflasyonun önemli belirleyicilerinden biri konumunda.[1] En çok merak edilen konu da döviz kuru hareketlerinin tüketici enflasyonuna ne ölçüde yansıyacağı. Peki döviz kurundan enflasyona geçiş ile ilgili her şartta geçerli olan bir katsayı var mıdır? TL’deki bir birimlik değer kaybı enflasyonu ne kadar artırır?

TCMB bünyesinde ve akademide yapılan birçok çalışma döviz kurunun tüketici enflasyonu üzerindeki etkisine dair bazı “geçişkenlik katsayıları” tahmin ediyor. Bu katsayılar genel bir fikir sahibi olmak açısından faydalı olmakla birlikte geçişkenliği etkileyebilecek faktörlerden bağımsız olarak tek başına kullanıldığında yanlış değerlendirmelere de yol açabiliyor. Örneğin, enflasyon tahmini yapılırken kur artış oranını sabit bir katsayı ile çarparak mevcut enflasyona eklemek her zaman doğru bir yaklaşım değil. Bunun temel nedeni geçişkenlik etkisinin içinde bulunulan iktisadi konjonktüre göre değişkenlik gösterebiliyor olması. Bu yazı, yapılan tartışmaların daha sağlıklı bir zemine oturtulmasına katkıda bulunmayı amaçlıyor. Bu çerçevede, TCMB bünyesinde yapılan çalışmaların bulgularından hareketle, enflasyon ve döviz kuru ilişkisine neden bu kadar mekanik yaklaşılmaması gerektiğini anlatıyoruz. Son bölümde ise yakın dönemde yaşanan kur hareketlerinin fiyatlara olası geçiş hızına dair genel bir değerlendirme yapıyoruz.

Döviz Kuru Hareketleri Fiyatlara Neden ve Nasıl Geçiyor?

Öncelikle döviz kuru ile tüketici enflasyonu arasındaki ilişkinin doğrudan belirleyicilerine bir göz atalım. En bilinen kanal tüketim malı ithalatından geliyor. Kur hareketleri tüketim sepetinde doğrudan ithal edilen (otomobil vb.) malların fiyatlarına yansıyor. Döviz kuru, üretimde kullanılan ithal girdiler (enerji ve diğer ara malları) yoluyla da enflasyonu etkileyebilmekte.[2] Bu etkileri maliyet kanalı olarak adlandırabiliriz.

Dolayısıyla, tüketimin ithalat payı ve ithal girdilerin toplam üretim maliyetleri içindeki payı döviz kuru geçişkenliğini etkiliyor. Doğrudan ithal edilen mallar veya “ithal girdi-yoğun” sektörler ekonomide ne kadar büyük bir paya sahipse geçişkenliğin de o denli yüksek olması beklenir. Bu kapsamda, Türkiye’de döviz kurunun fiyatlara etkisinin geniş bir sektörel yayılıma sahip olduğunu söyleyebiliriz.[3]

İthalat ve maliyet kanallarının yanında döviz kurları, enflasyon beklentileriyle olan etkileşimi dâhilinde endeksleme yoluyla da fiyatlama davranışları üzerinde etkili olabiliyor. Türkiye üzerine yapılan çalışmalar, dalgalı kur rejimi öncesindeki yüksek enflasyon ortamında, ithal girdi oranı nispeten düşük olan hizmetler gibi sektörlerde dahi enflasyonun döviz kuruna duyarlılığının yüksek olabildiğine işaret ediyor.[4] Bunu, döviz kuru ve enflasyonun birbirini besleyen bir niteliğe bürünmesi neticesinde enflasyondan korunma güdüsüyle ortaya çıkan “endeksleme davranışı” ile açıklayabiliriz. Ekonomi politikalarının enflasyonla mücadele kararlılığı bu davranışı kıran temel unsur olarak ortaya çıkıyor.

Konuyla ilgili çalışmalar, Türkiye’de dalgalı kur rejimine geçiş sonrasında endeksleme davranışının ve kur geçişkenliğinin zayıfladığını gösteriyor.[5] Ayrıca, kurdan enflasyona geçişin boyutu kadar hızında da belirgin bir değişim var. Dalgalı kur rejimi öncesinde döviz kuru hareketleri fiyatlara çok daha hızlı yansırken sonraki dönemde geçiş daha yavaş ve kademeli oluyor. Bu da döviz kuru şoklarının geçici veya kalıcı olduğuna yönelik algılamaların önemine işaret ediyor. Ayrıca düşük enflasyon ortamının da döviz kuru ve enflasyon ilişkisini zayıflattığı literatürde sıklıkla vurgulanan bir husus.

Sihirli bir Rakam Var mı?

Türkiye üzerine yapılan güncel çalışmalar döviz kurundan enflasyona bir yıl sonundaki birikimli geçişin yüzde 15 civarında olduğunu söylüyor.[6] Peki, bunu sihirli bir rakam olarak mı okumak gerekir? Buna açık ve net olarak cevabımız: HAYIR.

Öncelikle bu yöntemlerle ölçülen esnekliklerin “ortalama” tarihsel etki olduğunun altını çizmek gerek. Bu rakam iktisadi ortama göre ciddi farklılıklar gösterebiliyor. Nitekim yakın dönemde yaptığımız bir çalışma bu ortalama etkinin büyüklüğü ve zamanlamasının birçok faktöre bağlı olarak değişebildiğini göstermekte.[7] Ekonominin çevrimsel durumu (ısınma ve soğuma fazları), kur beklentisi (hareketlerin kalıcı/geçici olduğu algılaması), kurdaki değişimin büyüklüğü gibi etkiler geçişkenliği etkileyen başlıca unsurlar olarak düşünülebilir.

Peki, bu çerçeveyi kullanarak mevcut durum ve 2017 yılı görünümüne dair nasıl bir değerlendirme yapabiliriz? Bunun için geçişkenliği etkileyebileceğini söylediğimiz unsurlardan dönemsel olarak öne çıkan iki tanesini ele alalım: (i) İş çevrimi (ii) Döviz kuru beklentileri.

İş Çevrimine Göre Geçişkenlik

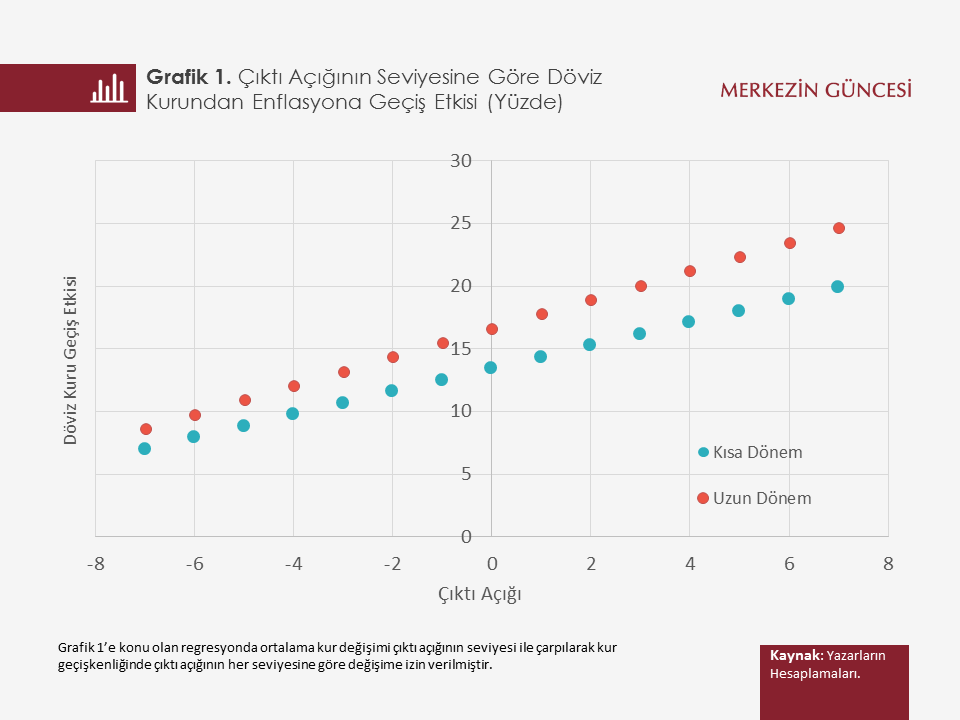

Bulgularımız döviz kuru geçişkenliğinin ekonominin soğuma (çıktı açığının negatif olduğu) dönemlerinde zayıfladığına, ısınma (çıktı açığının pozitif olduğu) dönemlerinde ise güçlendiğine işaret ediyor.[8] İktisadi faaliyetin potansiyeline yakın olduğu ara dönemlerde ise genelde tarihsel ortalamalar düzeyinde bir geçişkenlik olduğu gözlenmekte.

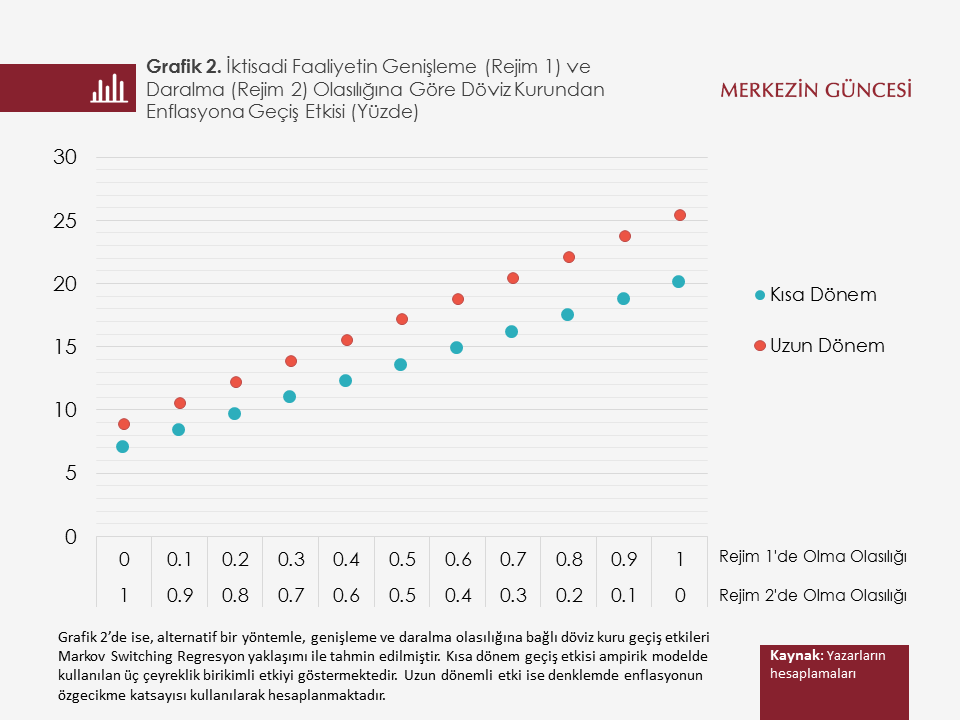

Grafik 1’de görüldüğü gibi, ekonominin potansiyel düzeyinde seyrettiği (çıktı açığının sıfıra yakın olduğu) durumda döviz kuru geçişkenliği yüzde 15 civarında gerçekleşiyor; öte yandan aynı grafik iktisadi faaliyetteki konjonktürel dalgalanmaların bu esnekliği farklılaştırabildiğini de gösteriyor. Aşırı ısınma dönemlerinde döviz kuru geçişkenliği yüzde 25’lere ulaşırken soğuma fazlarında yüzde 10’un altına inebiliyor. Alternatif bir yöntemle, genişleme ve daralma dönemlerine atfedilen olasılıklar üzerinden bir tahmin yaptığımızda da benzer bulgulara ulaşıyoruz (Grafik 2).

Bildiğimiz gibi 2016 yılında Türkiye ekonomisi geçtiğimiz yıllara kıyasla daha ılımlı bir büyüme sergiledi. Özellikle yılın ikinci yarısında iktisadi faaliyetteki yavaşlamayla birlikte talep koşulları enflasyona düşüş yönlü destek vermeye başladı. Bu çerçevede, 2017 yılı için ekonomideki toparlanmanın kademeli ve ılımlı olacağı öngörüsü altında, diğer her şey sabitken geçişkenliğin ortalamanın altında seyredebileceğini ifade etmek mümkün.

Döviz Kuru Beklentilerine Göre Geçişkenlik

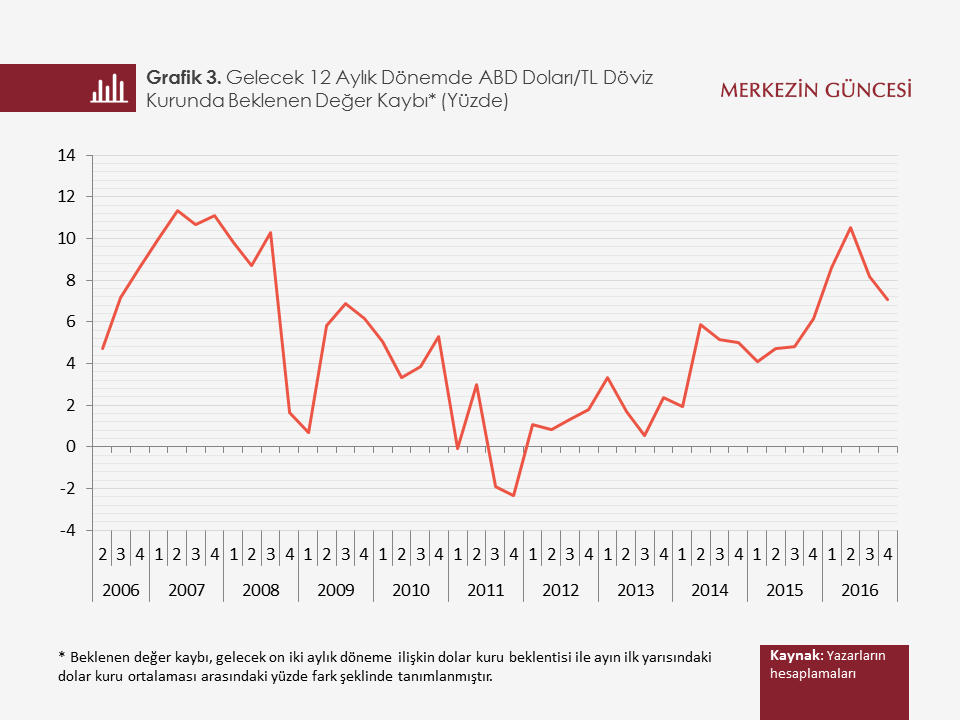

Fakat analiz burada bitmiyor. Kurdan fiyatlara geçiş etkisinin derecesini sadece iktisadi faaliyetin konumuna göre tahmin etmek yanıltıcı olabilir. Zira daha önce de belirttiğimiz gibi geçişkenlik üzerinde yalnızca iş çevrimleri etkili değil. Döviz kurlarının ekonomideki bütün gelişmelere anında tepki veren, öngörülmesi zor bir değişken olması fiyatlama kararlarında beklenti kanalını da önemli kılıyor. Bu nedenle de iktisadi birimlerin yaşanan bir kur hareketini ne ölçüde kalıcı/geçici algıladıkları veya döviz kurunun ileride hangi değeri alabileceğine dair beklentileri kur hareketlerinin fiyatlara yansıtılmasında önemli rol oynayabilir. Beklentilere dair bir fikir edinmek açısından anket verilerine bakıyoruz. Bu doğrultuda, TCMB’nin piyasa katılımcıları ve reel sektörün tahminlerini ölçmek için yaptığı Beklenti Anketi verileriyle hesapladığımız “gelecek on iki aylık dönemde ABD Doları/TL döviz kurunda beklenen değer kaybı” göstergesini kullanıyoruz (Grafik 3). Değer kaybı beklentisinin şiddetine göre kur enflasyon ilişkisinin değişip değişmediğini inceliyoruz.

Bulgularımız enflasyona geçiş etkisinde beklentilerin de etkili olduğunu teyid ediyor. Beklentilerin güçlü değer kaybı yönünde olduğu durumlarda kur ve enflasyon arasındaki ilişkinin tarihsel ortalamadan daha yüksek olduğunu buluyoruz. Beklentilerin olumlu seyrettiği dönemlerde ise bu etki çok daha düşük olabiliyor (Grafik 4). Dolayısıyla son dönemde yaşanan kur hareketlerinin gelecek döneme ilişkin kur beklentilerine ne ölçüde yansıdığı, fiyatlama davranışları açısından takip edilmesi gereken önemli bir husus.

Özetle…

Sonuç olarak bulgularımız döviz kurundan fiyatlara geçiş düzeyine ilişkin her dönem sabit bir rakam telaffuz etmenin doğru olmadığını söylüyor. Örneğin, içinde bulunduğumuz dönemde iktisadi faaliyetin zayıf seyri kur geçişkenliğini sınırlayıcı etki yapmakta. Öte yandan, 2013 yılının ortalarından itibaren döviz kurunun belirgin şekilde değer kaybetmesi ve bu dönemde değer kaybı beklentilerinin kademeli olarak yükselmesi fiyatlama davranışlarına dair yukarı yönlü bir risk oluşturuyor (Grafik 3). Dolayısıyla önümüzdeki dönemde geçişkenliğin boyutu bahsedilen iki unsurun göreli baskınlığına göre şekillenecek gibi görünüyor.

Son olarak, döviz kuru enflasyon ilişkisinin yapısal boyutunu tekrar hatırlatmakta fayda var. Yukarıda sıraladığımız konjonktürel unsurlar geçişkenliği dönemsel olarak etkileyebilse de nihai etkinin yüksek olduğu gerçeğini değiştirmiyor. Bu nedenle orta ve uzun vadede asıl olarak kur ile fiyatlar arasındaki ilişkiyi yapısal anlamda zayıflatacak unsurların önemli olduğunu unutmamak lazım. Örneğin üretimde yerli katma değerin artırılması, dolarizasyonun azaltılması, döviz riskinin finansal istikrarı destekleyecek şekilde yönetilmesi ve fiyat istikrarının ortak çaba ile kalıcı olarak sağlanması kritik önem taşıyor.

[1] 2006-2015 yıllarını kapsayan on yıllık enflasyon hedeflemesi döneminde ortalama yüzde 8,2 oranında seyreden tüketici enflasyonuna döviz kurunun katkısı ortalama 1,1 puan olarak hesaplanmıştır (TCMB, 2016a). Çalışmada, 2011-2015 döneminde bu katkının 1,8 puana yükseldiği belirtilmiştir.

[2] Örneğin, akaryakıt ürünlerinin tüketici enflasyonuna doğrudan etkileri yanında üretim ve taşımacılıkta önemli bir girdi olması nedeniyle dolaylı (maliyet yönlü) etkileri de bulunmaktadır. Bkz. Balkan, Kal ve Tümen (2015).

[3] Atuk, Aysoy, Özmen ve Sarıkaya (2014) ile Özmen ve Sarıkaya (2014) Türkiye’de TÜFE sepetinin önemli bir bölümünün iş veya kredi çevrimlerine duyarlı olmadığını ve ilgili gruplarda enflasyonun büyük ölçüde Türk lirası cinsinden ithalat fiyatları tarafından belirlendiğini göstermektedir. Özmen ve Topaloğlu (2017) TÜFE alt gruplarında enflasyona döviz kuru geçişkenliğinin farklılaştığını ve gıda grubunda da geçişkenliğin önemli bir boyutta olduğunu bulgulamaktadır.

[4] Kara, Küçük, Özlale, Tuğer, Yavuz ve Yücel (2005).

[5] Enflasyon hedeflemesi öncesi ve sonrası dönemler için döviz kuru geçişkenliğini karşılaştıran çalışmalar için bkz. Kara ve Öğünç (2008), Damar (2010) ve Yüncüler (2011).

[6] Bkz. Kara ve Öğünç (2012). Yöntem veya örneklem uzunluğuna göre değişebilmek kaydıyla farklı tahminler elde etmek de mümkün. Bkz. TCMB (2016b), Özmen ve Topaloğlu (2017).

[7] Enflasyona döviz kuru geçişkenliğinde asimetrik etkilere dair diğer çalışmalar için bkz. Arbatlı (2003), Kara, Küçük, Özlale, Tuğer, Yavuz ve Yücel (2005), Kal, Arslaner ve Arslaner (2015).

[8] Isınma dönemlerinde güçlü talep koşulları çerçevesinde firmaların fiyatlama gücü yüksek olduğundan karşılaşılan bir şoku fiyatlara yansıtma eğilimi yüksek olmakta, öte yandan bu eğilim soğuma dönemlerinde kırılgan talep koşulları nedeniyle kar marjlarını düşürmek yoluyla zayıf kalabilmektedir.

Kaynakça:

Arbatlı, E. C. (2003). “Exchange Rate Pass-Through in Turkey: Looking for Asymmetries”, Central Bank Review, 2, 85-124.

Atuk, O., Aysoy, C., Özmen, M. U. ve Ç. Sarıkaya (2014). “Türkiye’de Enflasyonun İş Çevrimlerine Duyarlılığı: Çıktı Açığına Duyarlı TÜFE Alt Gruplarının Saptanması”, TCMB Çalışma Tebliği, 14/37.

Balkan, B., Kal, S. H., S. Tümen (2015). “Akaryakıt Fiyatlarının Nakliye Maliyetleri Kanalı ile Taze Meyve-Sebze Fiyatları Üzerindeki Etkisinin İncelenmesi”, TCMB Ekonomi Notları, 2015/08.

Damar, A. D. (2010). “Türkiye’de Döviz Kurundan Fiyatlara Geçiş Etkisinin İncelenmesi”, TCMB Uzmanlık Yeterlilik Tezi, Haziran 2010.

Kal, S. H., Arslaner, F. ve N. Arslaner (2015). “Sources of Asymmetry and Non-linearity in Pass-Through of Exchange Rate and Import Price to Consumer Price Inflation for the Turkish Economy during Inflation Targeting Regime”, TCMB Çalışma Tebliği, 15/30.

Kara, H ve F. Öğünç (2008). "Inflation Targeting and Exchange Rate Pass-Through: The Turkish Experience", Emerging Markets Finance and Trade, 44(6), 52-66.

Kara, H. ve F. Öğünç, (2012). “Döviz Kuru ve İthalat Fiyatlarının Yurt İçi Fiyatlara Etkisi”, İktisat İşletme ve Finans, Bilgesel Yayıncılık, 27(317), 09-28.

Kara, H., Küçük, H., Özlale, Ü., Tuğer, B., Yavuz, D. ve E. M. Yücel (2005). “Exchange Rate Pass-Through in Turkey: Has it Changed and to what Extent?”, TCMB Çalışma Tebliği, 05/04.

Özmen, M. U. ve M. Topaloğlu (2017). “Disaggregated Evidence for Exchange Rate and Import Price Pass-through in the Light of Identification Issues, Aggregation Bias and Heterogeneity”, TCMB Çalışma Tebliği, yayın aşamasında.

Özmen, M. U. ve Ç. Sarıkaya (2014). “Enflasyonun Çıktı Açığı ve Kredilere Duyarlılığı”, TCMB Ekonomi Notları, 2014/17.

TCMB (2016a). “Son On Yılda Enflasyon Dinamikleri: Tarihsel Bir Muhasebe”, Enflasyon Raporu 2016-IV, Kutu 3.1, 32-36.

TCMB (2016b). “Türkiye’de Enflasyon Dinamiklerine Bayesçi Bir Yaklaşım”, Enflasyon Raporu 2016-I, Kutu 3.2, 34-37.

Yüncüler, Ç. (2011). “Pass-Through of External Factors into Price Indicators in Turkey”, Central Bank Review, 11, 71-84.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.