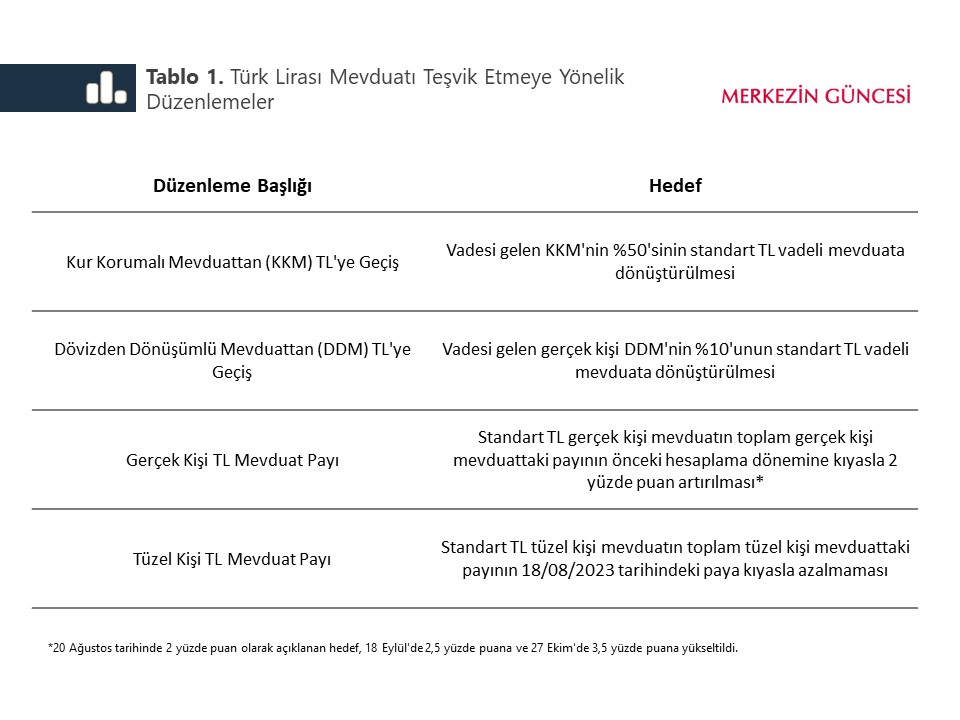

Türkiye Cumhuriyet Merkez Bankası, 2023 yılı haziran ayında başlayan parasal sıkılaşma sürecini desteklemek, parasal aktarım mekanizmasının etkinliğini artırmak ve makro finansal istikrarı güçlendirmek amacıyla makroihtiyati politika çerçevesinde Türk lirası mevduatların teşvik edilmesine yönelik bazı değişiklikler yaptı (Tablo 1). Bu yazıda, 20 Ağustos 2023 tarihinde açıklanan düzenlemelerin mevduat faizlerine etkileri inceleniyor.

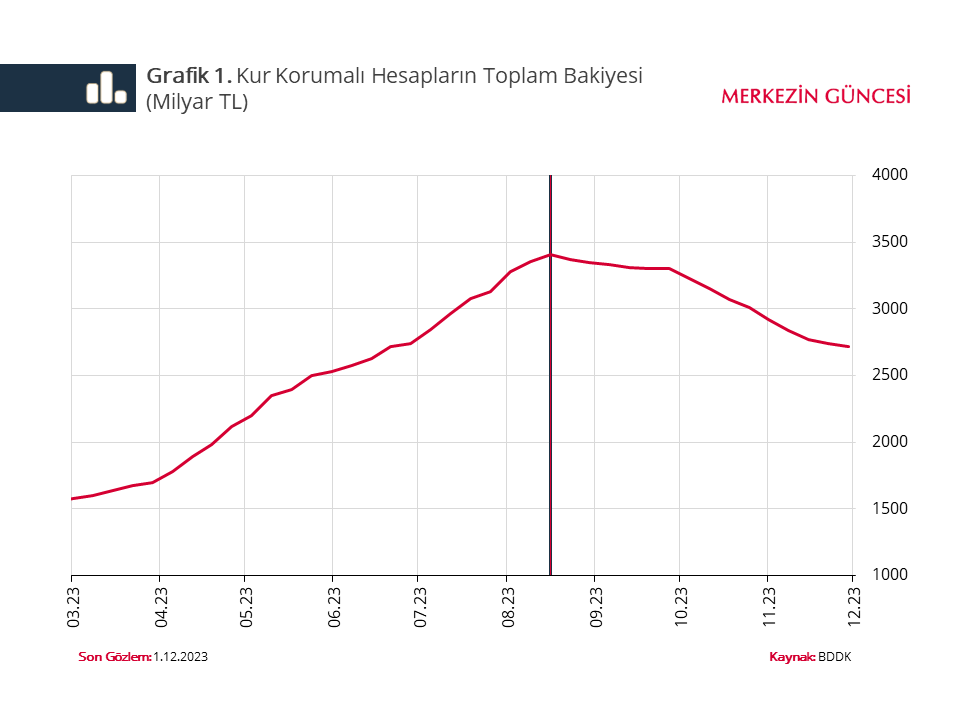

Yeni politika çerçevesinde kur korumalı mevduat (KKM) ve gerçek kişilere ait dövizden dönüşümlü mevduat hesaplarının (DDM) kademeli olarak TL mevduata dönüştürülmesi, YP mevduata geçişlerin asgari düzeyde tutulması ve bankaların TL mevduat payının yükseltilmesi hedefleniyor. 18 Ağustos’ta 3.408 milyar TL’ye yükselen toplam KKM ve DDM bakiyesi düzenleme sonrasında 1 Aralık’a kadar olan sürede 694 milyar TL azalarak 2.714 milyar TL seviyesine geriledi ve KKM ve DDM’nin toplam mevduattaki payı yüzde 26,2’den yüzde 19,2’ye düştü (Grafik 1).

Anılan dönemde TL mevduat faizleri yüzde 24,9’dan yüzde 44’e yükseldi. Mevduat faizleri para politikası faizinin yanı sıra likidite koşulları, beklentiler ve makroihtiyati düzenlemelerden de etkileniyor. Bu yazıda, makroihtiyati düzenlemelerin mevduat faizleri üzerindeki nedensel etkilerinin ortaya çıkarılması amacıyla düzenlemeden daha çok etkilenen bankaların faizlerinin daha az etkilenen bankaların faizleriyle karşılaştırıldığı farkların farkı analizine yer veriliyor. Böylelikle düzenlemenin mevduat faizleri üzerindeki ilave etkisi ölçülebiliyor.

Regresyon analizine dayanan bu yaklaşımda banka seviyesinde gerçek kişi TL mevduat faizleri ile bankaların düzenlemeden etkilenme derecesini gösteren KKM payı arasındaki ilişki inceleniyor. [1] Yüksek KKM payı nedeniyle daha çok TL’ye dönüşmesi gereken mevduatı olan bankanın düzenlemeden daha çok etkilenmesi ve TL mevduat faizini daha çok artırması bekleniyor.

Grafik 2’de düzenlemenin etki analizleri görsel olarak sunuluyor. Grafikte “öngörülen” faiz oranı, düzenlemeler yapılmasaydı ve düzenlemeden az ve çok etkilenen bankaların faizleri paralel hareket etmeye devam etseydi, çok etkilenen bankaların faizlerinin nasıl seyredeceğini gösteriyor. Düzenlemeden çok etkilenen bankaların az etkilenen bankalara göre, düzenleme sonrasında gerçek kişi TL mevduatlarında ortalama 2,5 yüzde puan daha yüksek faiz uyguladığı görülüyor. Düzenlemeden çok etkilenen bankaların daha yüksek mevduat faizi ödemesi bu bankaların müşterilerinin TL mevduata dönüşlerini destekliyor ve sektör genelinde mevduat faizlerini ortalama 3,4 yüzde puan yükseltiyor.

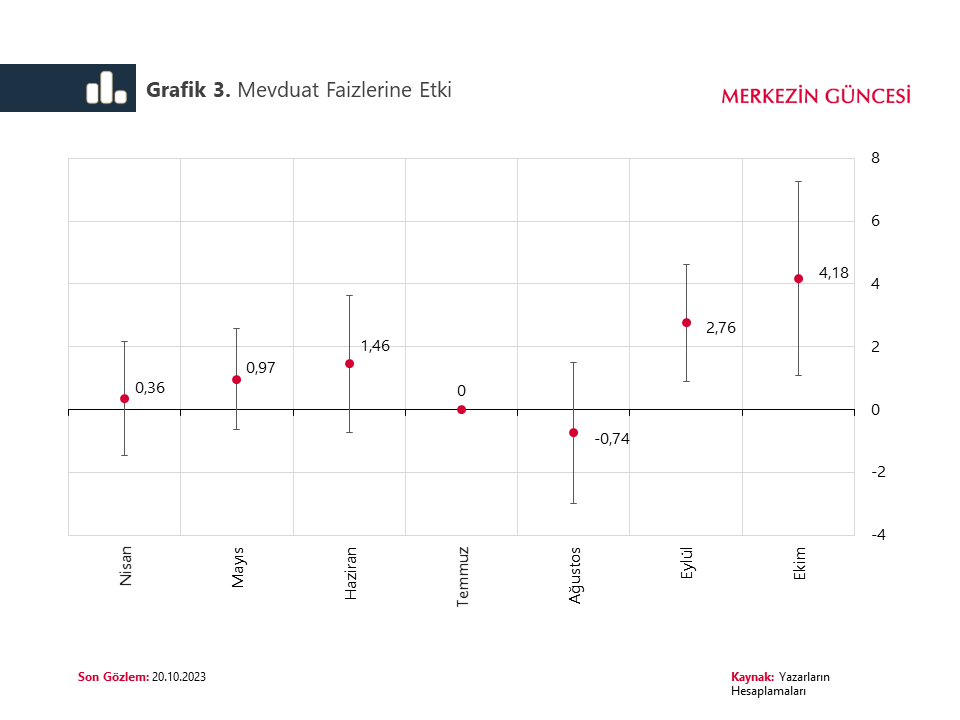

Farkların farkı analizine dayanan sonuçların güvenilirliği için düzenlemeden çok etkilenen bankaların faiz oranlarının zamanlama olarak düzenleme ile birlikte diğer bankalardan farklılaştığı ve düzenleme öncesinde iki grubun faizlerinin birbirlerine göre seyrinde istatistiksel bir farklılaşma olmadığının gösterilmesi gerekiyor. Bu amaçla yukarıda gösterilen katsayılar bir vaka analizi olarak yeniden tahmin ediliyor (Grafik 3). Etki katsayılarının zaman içindeki seyri düzenlemeden çok etkilenen bankaların faizlerinin artarak düzenleme ile birlikte diğer bankalardan istatistiksel olarak farklılaştığını gösteriyor. Bu nedenle farkların farkı yönteminin dayandığı paralel eğilimler varsayımı seçilen güven aralığında reddedilemiyor. [2]

Özetle, kur korumalı hesapların azaltılmasına yönelik düzenlemelerin fiyatlamalara etkisi banka düzeyinde farklılaşıyor. Düzenlemeden çok etkilenen bankaların daha yüksek mevduat faizi ödemesi bu bankaların müşterilerinin TL mevduata dönüşlerini destekliyor. Analiz sonuçları, 20 Ağustos tarihindeki düzenlemenin kur korumalı hesapların TL mevduata dönüştürülmesini teşvik ederek makro finansal istikrarı, parasal aktarım mekanizmasını ve haziran ayında başlanan parasal sıkılaşma sürecini desteklediğini gösteriyor.

[1] Analizde mevduat faizi olarak 32 gün üzeri vadeli gerçek kişi TL mevduat faizi kullanılıyor. KKM payı bankaların düzenleme öncesindeki (18 Ağustos) KKM bakiyelerinin TL gerçek kişi mevduatlarına oranının kesikli ve sürekli değerleri olarak tanımlanıyor. Kesikli etki analizinde bankalar KKM paylarının medyan değerine göre iki gruba ayrılarak faizleri karşılaştırılıyor. Sürekli etki analizi ile düzenlemenin sektör düzeyindeki etkisi hesaplanıyor. Regresyon modelleri katılım dışı mevduat bankalarının 3 Mart-20 Ekim 2023 dönemi verileriyle banka ve zaman sabit etkileri kullanılarak tahmin ediliyor.

[2] Grafiklerde tahmin dışında tutulan mart ve temmuz aylarına kıyasla her bir ayda düzenlemeden daha çok etkilenen banka grubunu gösteren kukla değişken katsayıları ve bu katsayıların yüzde 95 güven aralığı gösteriliyor.