Uluslararası ham petrol fiyatlarının hareketleri, enflasyon dinamiklerini belirleyen ana unsurlardandır. Ham petrol fiyatlarındaki gelişmeler, enflasyon ve ekonomik aktivite üzerindeki doğrudan ve dolaylı etkiler kanalıyla makroekonomik tahminler için önemli bir girdidir.[1] Dolayısıyla, fiyat istikrarını temel amaç olarak kabul eden bir merkez bankası için enflasyon ve büyüme tahminleri oluşturulurken ham petrol fiyatlarına ilişkin öngörülerin titizlikle belirlenmesi önem taşır.

Ham petrol fiyatları tahminini zorlaştıran unsurlar…

Petrol bir emtia olması bakımından, piyasadaki arz talep gelişmeleri bağlamında fiyatı bir ölçüde tahmin edilebilir bir mal olsa da; petrol piyasası dinamikleri, petrol fiyat hareketlerinin itici faktörüne bağlı olarak zaman içinde belirgin şekilde farklılaşabilmekte ve fiyat tahminini oldukça karmaşık bir hale getirmekte. [2] Bunun yanında, petrol oligopollerinin aldığı kararlar dışsal olarak ham petrol fiyatlarında dalgalanmalar yaratabilmekte.[3] Petrol arz ve talebindeki hareketlere ek olarak, petrol stoklarının seviyesi ve bu seviyedeki değişiklikler de aynı zamanda petrol fiyat dinamiklerinde etkili olmakta (Grafik 1).[4]

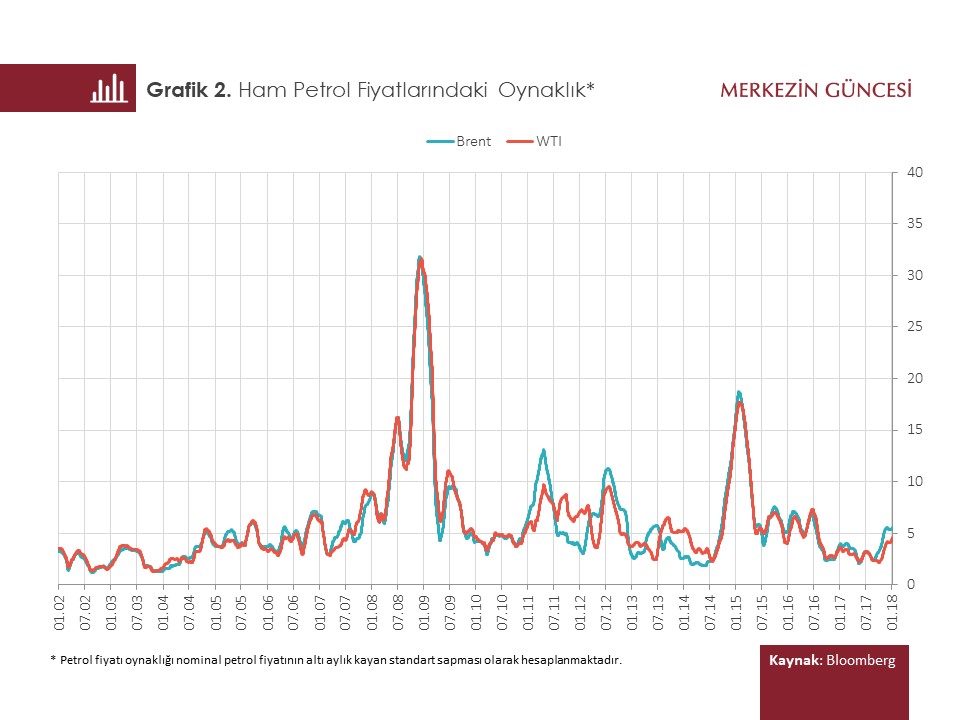

Ayrıca, ham petrol son dönemde artan oranlarda bir finansal varlık olarak da kullanılmakta. Petrol piyasasının "finansallaşması" da fiyatların makroekonomik haberlere daha hızlı tepki vermesine neden olabilmekte ve dönem dönem Grafik 2’deki gibi oynaklık büyük artışlar sergilemekte.

Bütün bu nedenler teorik veya standart ampirik modellerle yapılan tahminlerin performansını sınırlıyor. O zaman, petrol fiyatlarını daha doğru tahmin etmek adına ne tip araçlar/yöntemler kullanılmakta; biraz onlardan bahsedelim.

Ham petrol fiyatlarının tahmini için vadeli fiyatların kullanılması…

Ham petrol fiyatlarına ilişkin öngörü oluştururken kullanılan en yaygın araç vadeli fiyatlar. Vadeli piyasa fiyatlarının göreli avantajları var. Öncelikle, söz konusu fiyatlarla oluşturulan getiri eğrilerinin eğimi,[5] spot fiyatlarının yönüne ilişkin bilgi değeri taşımakta. Ayrıca, piyasa için çok basit, şeffaf, rahat ulaşılabilir ve kolaylıkla anlaşılabilir olması nedeniyle, vadeli fiyatlar varsayım seti oluşturulurken açık ve net olarak kullanılabilecek bir kaynak olarak öne çıkmakta. Dolayısıyla merkez bankaları ve uluslararası kuruluşlar, tahminlerini oluştururken ham petrol piyasasındaki vadeli fiyatları sıklıkla kullanıyorlar.

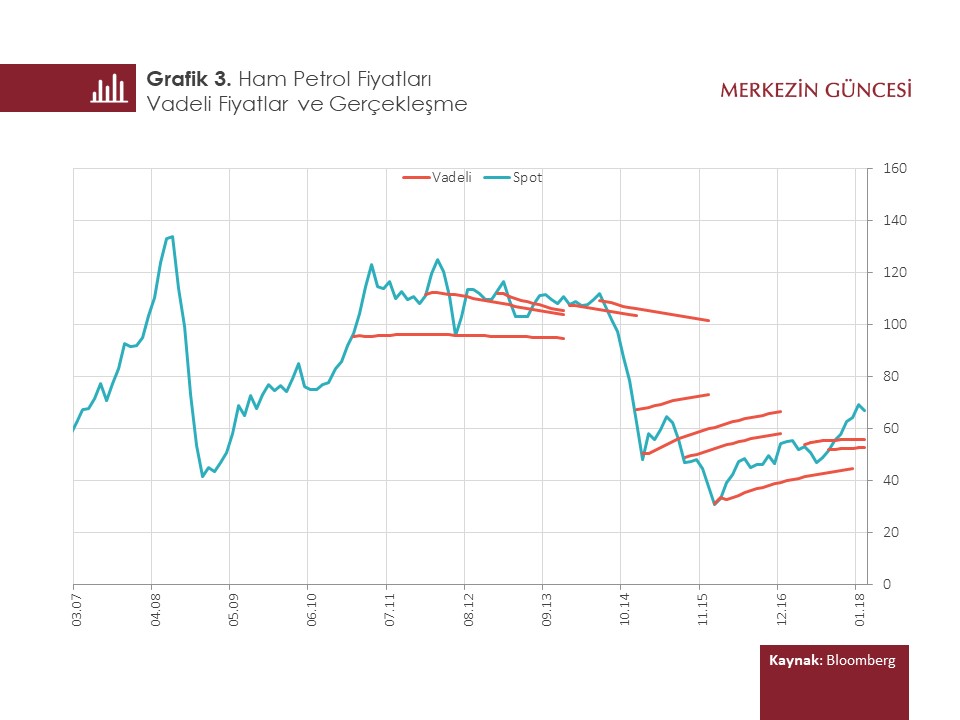

Bu denli yaygın kullanımına karşın, ham petrol vadeli fiyatlarının spot fiyatları tahmin performansının genel anlamda düşük olduğu dikkat çekmekte. Nitekim Grafik 3’te vadeli fiyatların spot fiyatları tahmin etmede pek de başarılı olmadığı açıkça görülüyor.

Tabi unutulmamalı ki, ham petrol depolanabilir bir emtia. Yani, spot fiyat hem şu anki arz-talep koşullarını hem de ileriye yönelik arz talep beklentilerini içermekte.[6] Dolayısıyla, vadeli fiyat getiri eğrilerinin eğiminin yataya yakın olması çok da şaşırtıcı değil. [7] Bu durumda doğal olarak, vadeli fiyatların ham petrol fiyatlarını tahmin etme başarısı fiyatların görece istikrarlı olduğu dönemlerde daha fazlayken daha oynak dönemlerde tahmin hataları yükseliyor.

Farklı tahmin yöntemleri…

Vadeli fiyatların tahmin performansının iyi olmaması dolayısıyla çeşitli merkez bankaları ve akademisyenler, farklı tahmin yöntemleri aracılığıyla ham petrol fiyat tahminlerini iyileştirme yoluna gitmiş.

San Francisco Merkez Bankasında MacCallum ve Wu 2005 yılında rassal yürüyüş, consensus tahminleri[8], Hotelling kuralına göre yapılan ham petrol tahminleri ve spot-futures fiyat farkının modellenmesi ile vadeli piyasalarda oluşan fiyatların performansını kıyaslamış ve bu yöntemlerle yapılan tahminlerin vadeli fiyatlarla ima edilen tahminlerden istatistiki olarak farklı olmadığı sonucuna varmış. Nixon ve Smith, 2012 yılında İngiltere Merkez Bankası bünyesinde yaptıkları benzer çalışmada benzer sonuçlara ulaşmışlar.

Uluslararası Para Fonu tarafından 2011 yılında yapılan bir çalışmada değişik ekonometrik yaklaşımların[9] emtia fiyatlarını tahmin etme performansları karşılaştırılmış.[10] Vadeli fiyatların getiri eğrilerinin eğimi[11] ve emtianın kendi piyasasına özgü koşulların da analize eklenmesi suretiyle daha bütüncül bir analize ulaşılması amaçlanmış olmakla birlikte; tahmin performansının anlamlı şekilde artmadığı görülmüş. Özellikle, politika yapıcıların bakış açısından değerlendirildiğinde önem kazanan örneklem dışı tahmin karşılaştırmasında ise, vadeli piyasaların tahmin performansının üzerine geçmenin oldukça zor olduğu sonucuna varılmış.

ABD Merkez Bankasında 2011 yılındaki çalışmada ham petrol fiyatlarının tahmin yöntemlerine ilişkin oldukça kapsamlı bir genel bakış sunulmuş.[12] Bu çalışma, ham petrol fiyatlarının tahminine ilişkin en önemli sorunun, değişen petrol piyasası dinamikleri dolayısıyla, tahmin sürecine baz oluşturan dönemin seçimi olduğunu ortaya koymuş. Bunun doğal bir uzantısı da merkez bankaları için kritik önem taşıyan örneklem dışı tahmin performansında iyileşme gözlenememesi. Ancak söz konusu çalışma, yapısal VAR modellerinin, örneklem dışı tahmin performansını anlamlı şekilde artırdığını ve daha da önemlisi merkez bankaları açısından kritik olan alternatif senaryoların çalışılabilmesi ve risk değerlendirmesi yapılabilmesi için kayda değer bir araç olduğunu not etmiş. Bu çalışmadan yola çıkarak Jin 2016’da gözlenemeyen bileşen modelini kullanarak zamana göre değişen parametreler yöntemiyle[13] ham petrol fiyatlarını tahmin ederek, değişen piyasa koşullarını sürece dâhil etmenin tahmin performansını büyük ölçüde iyileştirdiğini savunmakta.

Avrupa Merkez Bankası da 2014 yılında, ham petrol fiyatının örneklem dışı tahmin performansını iyileştirip makro tahminlerde kullanabilmek amacıyla dokuz farklı yöntem sonucunu raporladığı bir çalışma yapmış.[14] Burada, vadeli fiyatların tahmin performansı, rassal yürüyüş gibi temel modeller yanında VAR ve BVAR modelleri ile DSGE modeli gibi makroekonomik ilişkilerin etkileşimli olarak içerildiği modeller tahmin edilmiş. Modeller tek başına değerlendirildiğinde, tahmin performanslarının vadeli fiyatları aşamadığı sonucuna varılmış. Petrol piyasasındaki dinamiklerin zaman içinde önemli ölçüde farklılık gösterdiği, dolayısıyla tek bir modelin farklı bir zaman dilimindeki dinamikleri açıklamak açısından diğerlerine göre daha üstün olmadığı da bir başka bulgu olarak ortaya koyulmuş. Öte yandan, aynı çalışmada, tahmin edilen bütün modellerin uygun bir bileşiminin kullanılmasının tahmin performansını bütün zaman dilimleri için belirgin ölçüde artırdığı sonucu bulunmuş.

Biz de TCMB bünyesindeki çalışmalarımızda benzer sonuçlara ulaştık.[15] Rassal yürüyüş ve ekonomik teoriye dayalı aylık ve üç aylık olarak tahmin edilmiş modelleri vadeli fiyatlarla kıyasladığımızda, her durumda diğerlerinden iyi tahmin veren bir yöntem bulamadık.[16] Bunun yanında, seçilen her bir modelin, örneklem içi tahmin hataları oldukça düşükken, makroekonomik analizler için kritik önemdeki gerçek zamanlı tahmin performansının belirgin şekilde bozulduğunu ve gerçek zamanlı tahmin hatalarını karşılaştırdığımızda, en düşük tahmin hatasının sabit fiyat varsayımı altında olduğunu gözledik. Özetle, vadeli fiyatların petrol fiyatlarını tahmin etmedeki “zayıf” performansına karşın, alternatif tahmin modellerinin bireysel olarak daha iyi olduğunu söylemek de mümkün değil. Bununla birlikte, tahmin modellerinin belli bir bileşimi ile yapılan tahminlerin performansında anlamlı bir iyileşme gözlenmekte.

Peki, bütün bunlar ne ima ediyor?

Sonuç olarak, vadeli piyasalardan elde edilen fiyatlar basit, şeffaf ve rahat ulaşılabilir olması nedeniyle genelde petrol fiyatlarının tahmini açısından iyi bir başlangıç noktası oluştursa da, farklı yöntemlerin uygun bir bileşimi kullanılarak elde edilen tahminlerin daha makul sonuçlar verdiğini ifade etmek mümkün.[17]

[1] Ham petrol fiyatları doğrudan enerji fiyatları yoluyla, dolaylı olarak da üretim maliyetleri yoluyla enflasyon üzerinde etki yapar. Harcanabilir gelir aracılığıyla da tüketim ve yatırım harcamalarının değiştirmesi bakımından, üretim üzerinde etki oluşturur.

[2] Bakınız, Manescu ve Van Robays, (2014).

[3] Bakınız, Currie ve diğ. (2010).

[4] Örneğin, kaya petrolü çıkarmak olarak adlandırılan yeni teknoloji, ABD’de 70’lerden 2009 yılına kadar düşüş eğilimi gösteren ham petrol üretiminin toparlanmasını da beraberinde getirdi. Bunun sonucunda, piyasa payını kaybetmeye başlayan OPEC fiyat politikasından vazgeçerek piyasa payını elde tutmaya yönelik yeni bir politika uygulamaya ve arzı artırmaya başladı.

[5] Vadeli emtia fiyatlarının beklentileri, spot fiyatların belirlenmesinde emtianın depolanabilme kapasitesine bağlı olarak büyük önem taşır. Bir emtiaya fiziksel olarak sahip olmakla o emtia için vadeli kontrat sahibi olmak arasındaki fayda miktarı (convenience yield) spot ve vadeli fiyatlar arasındaki farklılaşmayı belirler. Eğer emtia stokları azsa, söz konusu emtiaya sahip olmak vadeli kontrat yapmaktan daha değerli hale gelir ve dolayısıyla vadeli fiyatlar ile spot fiyatlar arasındaki fark açılır.

[6]Bu durum daha ziyade spot ve vadeli fiyatlar arasındaki arbitrajla açıklanıyor. Gelecek döneme ilişkin herhangi bir fiyat beklentisi için, piyasa katılımcıları kendi konumlarını şu anki fiyat ve gelecekteki fiyat arasındaki farkın beklentisini piyasa getirisine (depolama veya satma maliyetlerine göre uyarlanmış) yakınsayacak şekilde ayarlarlar.

[7] Bakınız: Reeve ve Vigfusson, (2011).

[8] Benzer şekilde, anket bazlı tahminlerin genellikle yanlılığının ve hata olasılıklarının vadeli fiyatların tahmi performansıyla karşılaştırıldığında daha yüksek olduğunu Alquist ve Kilian (2010) ve Alquist ve diğ. (2011) de raporlamış.

[9] Rassal yürüyüş, ARİMA, hata düzeltme modeli, gecikmeli değerli seviye tahmin modeli ile yapılan tahminler, vadeli fiyatlardan ele edilen tahminlerle karşılaştırılmış.

[10] Bakınız, Reichsfeld ve Roache, (2011).

[11] Backwarded (eğim aşağı yönlü) veya contango (eğim yukarı yönlü) olma durumu.

[12] Bakınız, Alquist ve diğ., (2011).

[13] Kalman filtresi.

[14] Bakınız, Manescu ve Van Robays (2014).

[15] Bakınız, Aktaş ve Tuğer (2017).

[16] İBDE’nin modellenmesine yönelik olarak dönem seçiminde küresel finansal krizin gözlendiği dönemin etkilerini göz ardı etmek için modelleme başlangıç dönemi olarak 2010 yılı başıdır. Aylık ve üç aylık olarak yapılan modeller için tahmin metodu olarak “stepwise least squares” (otomatik model seçimi prosedürü) yöntemi tercih edildi.

Model seçim yöntemi: Stepwise ileri. Bu yöntemle her değişken teker teker denenmekte en düşük p-değerinden (katsayının sıfır olduğu boş hipotezine ilişkin) en yüksek p-değerine kadar değişkenler sıralanmakta ve belli kriterin üstündeki değişkenler denkleme dâhil edilmemekte. Değişkenlerin sırayla denenmesi nedeniyle denklemde “degrees of freedom” azlığı problemi ile karşılaşılması beklenmemekte. Durma kriteri ileri p-değeri= 0.01

[17] Bakınız, Manescu, C. ve Van Robays (2014), Aktaş ve Tuğer (2017).

Referanslar:

Aktaş Z. ve B. Tuğer (2017). “İthalat Birim Değer Endeksinin Tahmin Edilmesinin Güncellemesi Hakkındaki Bilgi Notu”, TCMB kurum içi kullanıma özel bilgi notu.

Alquist R. ve L. Kilian, (2010). “What do we learn from he Price of Crude Oil Futures?”, Journal of Applied Econometrics, Şubat, Sayı:25, Sayfa 539-573.

Alquist R., L. Kilian ve R. J. Vigfusson, (2011). “Forecasting the Price of Oil”, Board of Governors of the Federal Reserve System International Finance Discussion Papers, Temmuz, Sayı: 1022.

Currie J., A. Nathan, D. Greely ve D. Courvalin, (2010). “Commodity Prices and Volatility: Old Answers to New Questions”, Goldman Sachs Global Economics Paper, March, Sayı:194.

Jin, X., (2016). “Does the Future Price Help Forecast Spot Price?”, University of Aberdeen Business School Discussion Papers in Economics, Haziran, Sayı: 16-8.

McCallum A. ve T. Wu, (2005). “Do Oil Futures Prices Help Predict Future Oil Prices?”, Federal Reserve Bank of San Francisco Economic Letter, Sayı: 2005-38.

Manescu, C. ve I. Van Robays, (2014). “Forecasting the Brent Oil Price Addressing Time Variation in Forecast Performance”, ECB Working Paper Series, Eylül, Sayı: 1735.

Nixon D. ve T: Smith, (2012). "What can the oil futures curve tell us about the outlook for oil prices?", Bank of England Quarterly Bulletin, 2012-Q1.

Reeve T. A. ve R. J. Vigfusson, (2011). “Evaluating the Forecasting Performance of Commodity Futures Prices”, Board of Governors International Finance Discussion Papers, Ağustos, Sayı: 1025.

Reichsfeld D. A. ve S. K. Roache, (2011). “Do Commodity Futures Help Forecast Spot Prices?”, IMF Working Paper, Sayı:11/254.