Türkiye ekonomisi 2023 yılının üçüncü çeyreğinden itibaren büyüme kompozisyonu açısından bir dengelenme sürecinde. Diğer yandan, son dönemde küresel büyümedeki görece zayıf seyir, dünya genelinde olduğu gibi Türkiye'de de ihracat performansını etkiliyor. Bu blog yazısında, başlıca ticaret ortağımız konumundaki Avrupa Birliği'ne (AB) yapılan ihracatı ele alıp, ihracatın belirleyicilerine yönelik bulgularımızı özetliyoruz.

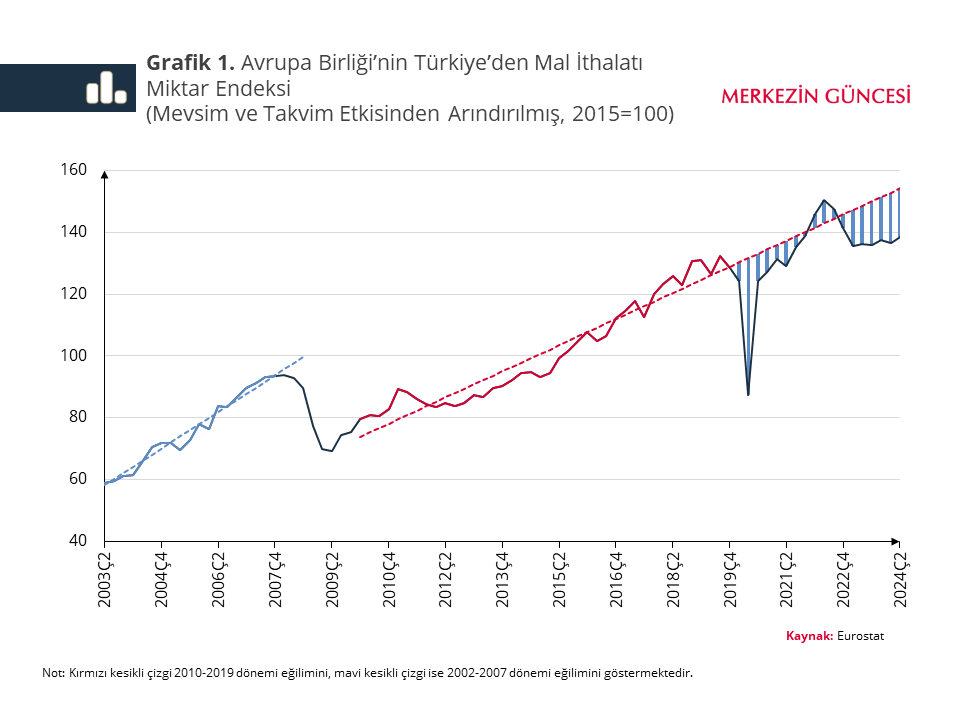

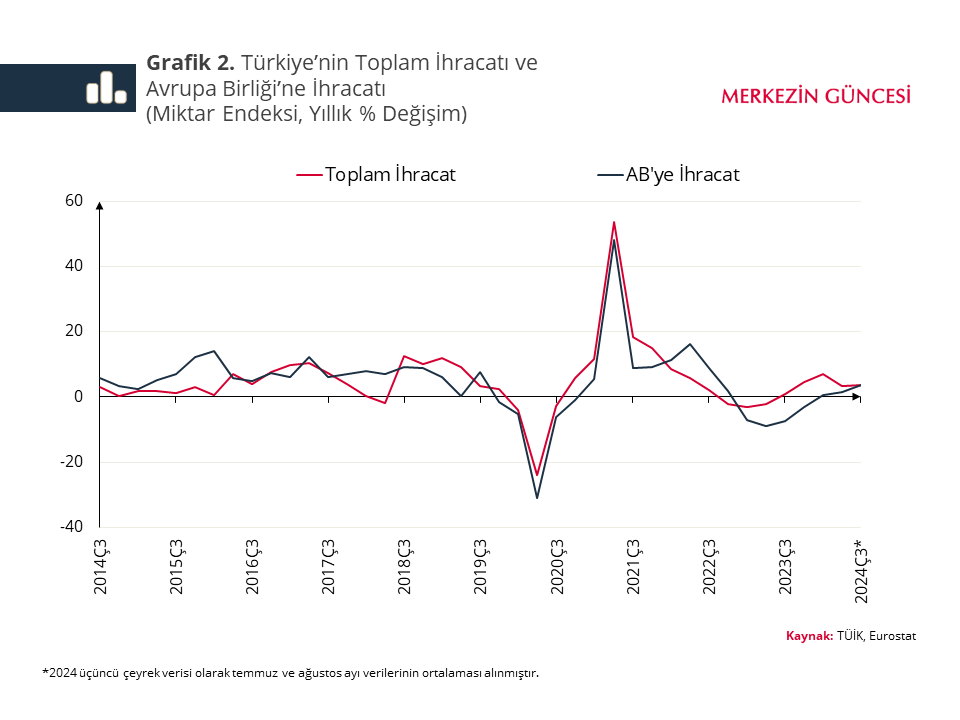

2002-2007 yılları arasında Türkiye'nin AB’ye reel ihracatının istikrarlı bir şekilde arttığı görülüyor (Grafik 1). Ancak, 2008 küresel finans krizi ihracatta belirgin bir düşüşe neden oldu. Krizin etkilerinin hafiflemesiyle birlikte Türkiye'nin AB'ye ihracatı toparlandı ve 2010-2019 yılları arasında istikrarlı bir büyüme eğilimi gösterdi. Daha yakın döneme bakıldığında, Covid-19 salgınının yarattığı sert düşüşün ardından, ihracat hızlı bir şekilde toparlanarak salgın öncesi eğilimin ima ettiği seviyenin de üzerine çıktı. 2022'nin son çeyreğinden itibaren ise, ihracatın 2010-2019 dönemi eğiliminin ima ettiği seviyenin altında bir seyir izlediğini görüyoruz. Öte yandan, yakın dönemde AB dışına yapılan ihracatın artması Türkiye’nin toplam ihracatının gerilemesini engelledi (Grafik 2). Bu durum, AB’ye yapılan ihracat performansının zayıflamasında AB kaynaklı etkilerin de rol oynadığına dair bir işaret olarak değerlendirilebilir.

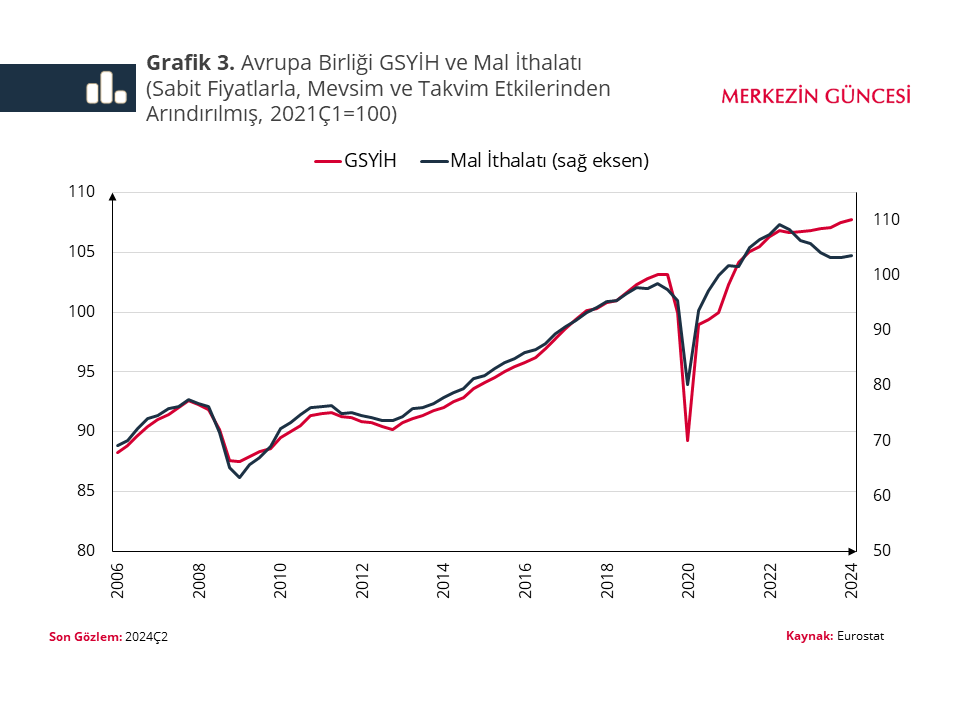

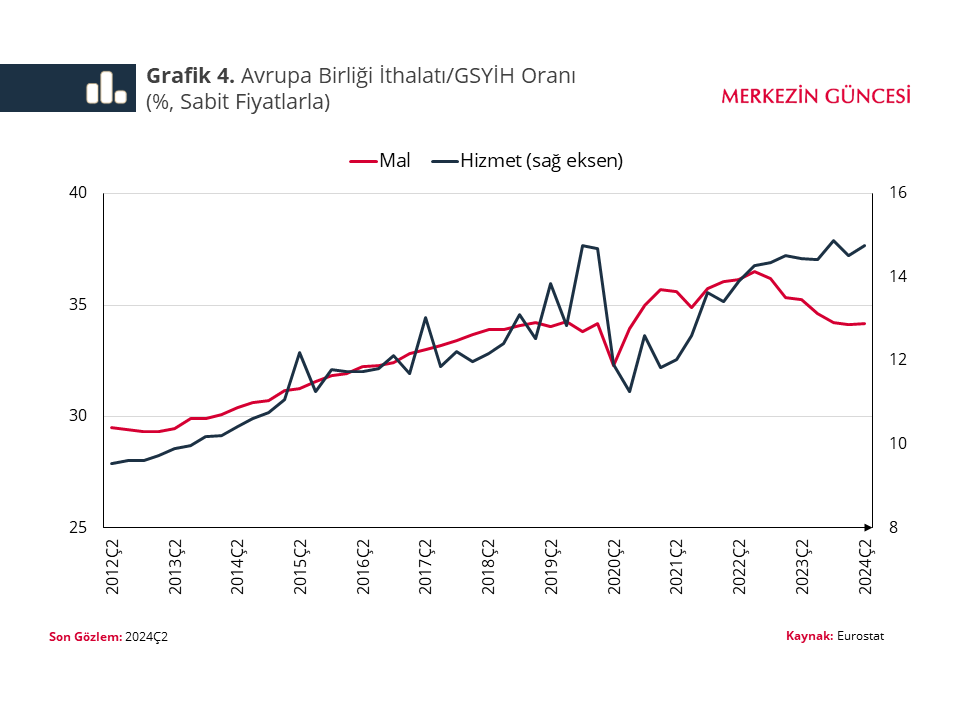

Türkiye’nin AB’ye ihracatının zayıfladığı dönem olan 2022 yılının üçüncü çeyreğinden sonra AB milli geliri ile AB mal ithalatı arasındaki ayrışma dikkat çekiyor (Grafik 3). Salgın sonrasında yükseliş kaydeden AB mal ithalatının milli gelire oranının da 2022 yılının son çeyreğinden itibaren düşerek salgın öncesi seviyelerine yakınsadığını görüyoruz (Grafik 4). Öte yandan, hizmet ithalatının milli gelire oranı ise artmaya devam ediyor. AB’deki yakın dönem ithalat dinamiklerine ilişkin yapılan çalışmalar, ithalatın milli gelir esnekliğindeki düşüşün birkaç faktörden kaynaklandığını ortaya koyuyor. Bu faktörler arasında, talep kompozisyonundaki değişim ve stoklardaki düşüş yer alıyor. Ayrıca, özel tüketimin mallardan hizmetlere yönelmesinin de ithalatın milli gelir esnekliğindeki düşüşe katkı sağladığı ifade ediliyor.[1] Bu kapsamda, son dönemde Türkiye’nin AB’ye ihracatındaki seyirde, AB ekonomisinde salgın sonrası oluşan değişimlerin etkili olabileceğini değerlendiriyoruz.

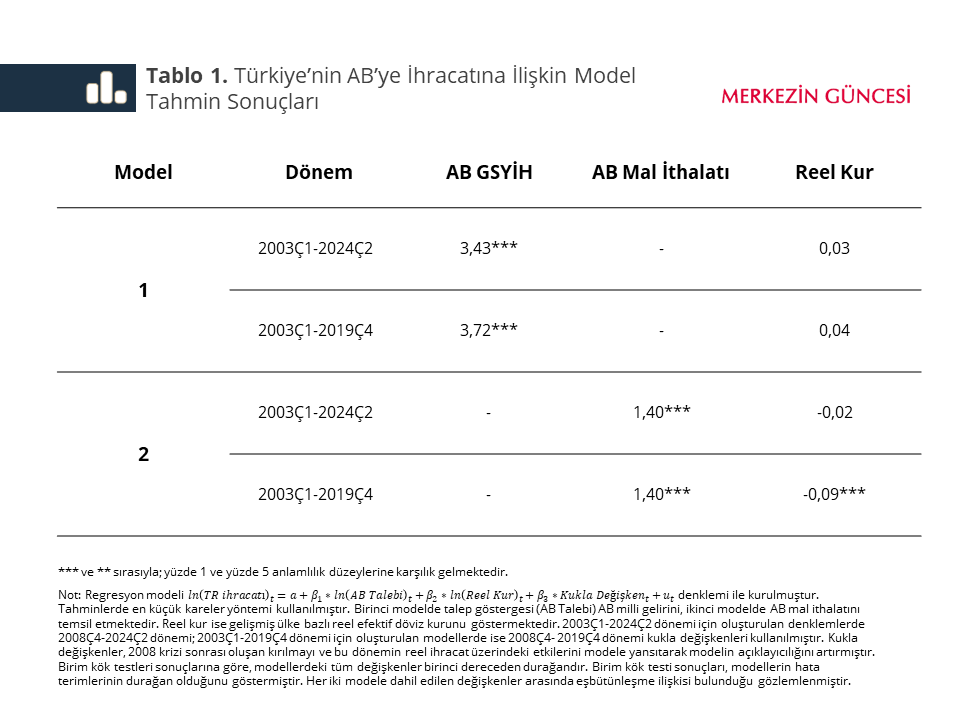

Türkiye’nin AB’ye reel ihracatını etkileyen unsurları analiz edebilmek için, öncelikle ihracatın ana belirleyicileri olan talep ve göreli fiyatı içeren iki ayrı denklem tahmin ediyoruz. Denklemlerde göreli fiyat için gelişmiş ülke bazlı reel efektif döviz kurunu, talep göstergesi olarak AB GSYİH’si ve AB ithalatını kullanıyoruz. Salgının etkisini görebilmek için, modelleri 2003Ç1-2024Ç2 ve 2003Ç1-2019Ç4 aralıkları için ayrı ayrı tahmin ediyoruz. Tahmin sonuçları Türkiye’nin AB’ye mal ihracatında, AB talep göstergesinin temel belirleyici olduğunu gösteriyor (Tablo 1). Daha önce yapılan benzer çalışmalardaki bulgular da AB talep göstergesinin Türkiye’nin AB’ye ihracatında temel belirleyici olduğunu ortaya koyuyor.[2]

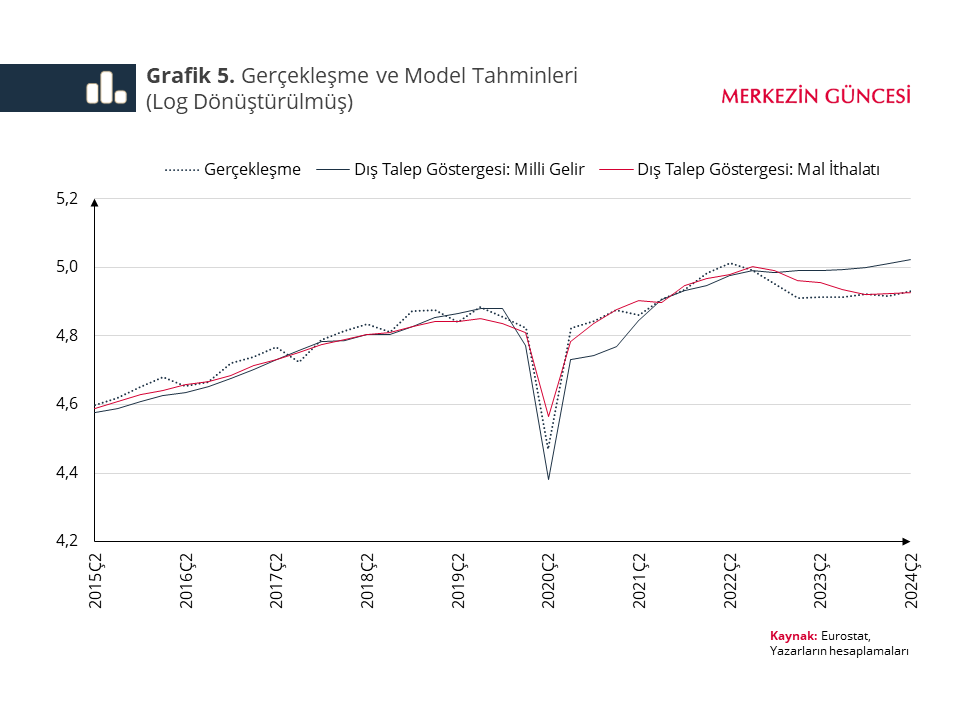

Talep göstergesi olarak AB mal ithalatının kullanıldığı model (model 2) tahmininin son dönemde gerçekleşmeye daha yakın seyrettiği, GSYİH kullanılan modelin ise daha yüksek bir ithalat ima ettiği görülüyor (Grafik 5). Salgın sonrası ekonomilerin yeniden açılma döneminde ise (2020Ç1-2021Ç3) talep göstergesi olarak GSYİH’yi kullanan modelin ithalat gerçekleşmesini daha düşük tahmin ettiği gözleniyor. Bu durum, AB’ye yapılan ihracatın salgın dönemi sonrasındaki seyrinde AB ithalatının milli gelir esnekliğinin değişmesinin de rol oynadığına işaret ediyor.[3]

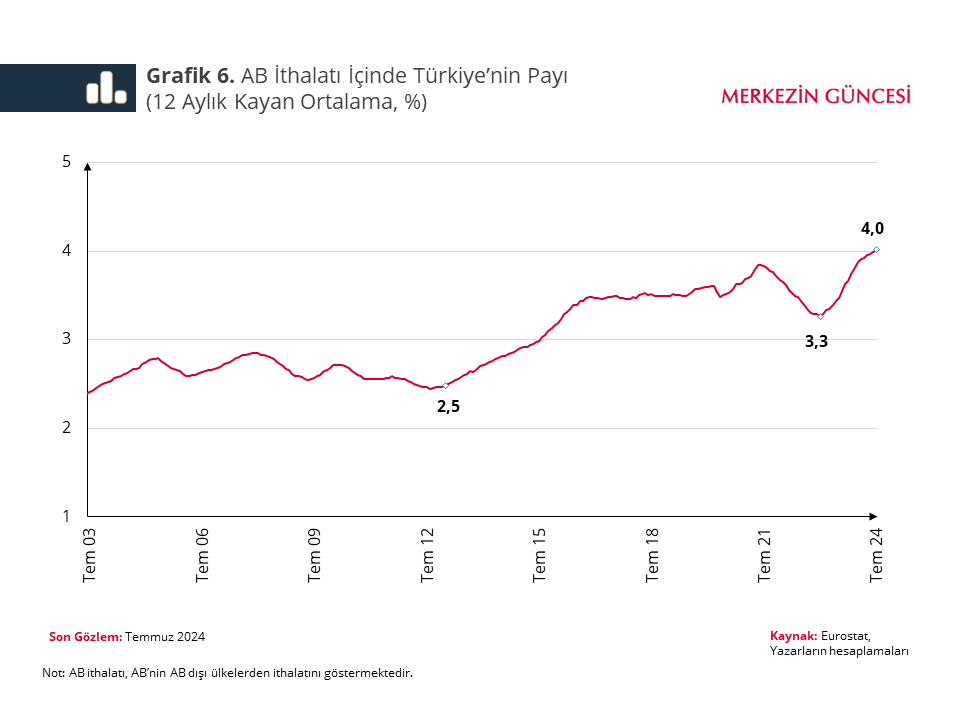

AB'de mal ithalatının milli gelire oranının azalmasına karşın, Ocak 2023’ten itibaren Türkiye’nin AB ithalatı içindeki payı kademeli olarak yükseliyor (Grafik 6). Bir diğer ifadeyle, AB pazarındaki koşulların ihracat üzerindeki olumsuz etkisi pazar payı kazanımlarıyla kısmen de olsa telafi ediliyor.

Sonuç olarak, son dönemde AB’ye yapılan ihracattaki zayıf seyir, AB milli gelirinin salgın öncesi trendinin altında kalması ve ithalatın gelir esnekliğindeki azalma ile ilişkilendirilebilir. Diğer yandan, uluslararası kurumların ve yatırımcı kuruluşlarının tahminlerine göre, gelecek dönemde AB’de hem milli gelir büyümesinin kademeli olarak artması hem de AB ithalatının büyümesinin milli gelir büyümesine oranının tarihi ortalamalara yakınsaması bekleniyor. Bu durumun Türkiye’nin AB’ye ihracatını destekleyeceğini ve pazar payındaki olumlu görünümle birlikte AB’ye ihracatın artmaya devam edeceğini değerlendiriyoruz.

[1] Konu hakkında detaylı bilgi için bakınız: Lebastard vd., 2024

[2] Konu hakkında daha detaylı bilgi için bakınız: Enflasyon Raporu 2019-II, Kutu 4.4

[3] Salgın sonrası gözlem sayısı yeterli olmadığı için son döneme ilişkin ayrı milli gelir esneklik tahmini yapılamadı. Tablo 1’de görüldüğü üzere, 2003Ç1-2019Ç4 döneminde 3,72 olan ithalatın milli gelir esnekliğinin 2003Ç1-2024Ç2 döneminde 3,43’e düşmüş olması son dönemde esnekliğin 3,43’ün de altına düştüğüne işaret ediyor.

Kaynakça

Lebastard, L., Olivero, L. ve Giacomo, P. 2024, Why did the import intensity of GDP slow down in 2023?, ECB Economic Bulletin, Issue 3/2024.