Türkiye Cumhuriyet Merkez Bankasında Ekonomist olarak görev yapmaktadır.

Ücretlerin ekonomik koşullara uyarlanma esnekliğinin zayıf olması durumu ücret katılığı olarak ifade ediliyor. Bu olgu işgücü piyasası dinamiklerini etkileyen önemli bir unsur. Ücretlerin, işgücü piyasasını dengede tutan ücret seviyesinin üzerinde olduğu ve katılık nedeniyle bu seviyeye yakınsama eğilimi göstermediği durumlarda işsizlik artabiliyor. Ayrıca, ücret esnekliğinin, ekonomiye gelen şokların enflasyona geçişkenliği ve para politikasının etkinliği gibi konular üzerinde de etkileri olabiliyor. Bu nedenle, ücretlerin iktisadi faaliyete ne derece duyarlı olduğu bilgisi merkez bankaları açısından da önem taşıyor.

Ücret Katılığının Kaynakları ve Makroekonomik Yansımaları

Ücret katılığı ekonomiye dair yapısal veya geçici nedenlerden kaynaklanabilir. İşgücü piyasasının kurumsal yapısına dair toplu sözleşme, sendikalaşma, asgari ücret gibi unsurlar ile işverenlerin yüksek performans beklentisiyle yüksek ücret ödeme eğilimi, nominal ücret kesintilerinin performans düşürücü kabul edilmesi, ücret ayarlamalarının zaman alması ücretlerde katılık oluşmasının muhtemel nedenleri olarak sıralanabilir.

Ücret katılığı, genelde ücretlerin aşağı yönlü esnek olmaması durumu ile ilişkilendirilmekte. Dolayısıyla, iktisadi faaliyetin konumuna göre ücret katılığının asimetrik etkileri ortaya çıkabilir. Ücretlerin genişleme dönemlerinde daha hızlı artması durumunda istihdam artışı ve işsizlikteki düşüş daha sınırlı ve kademeli olurken, işgücü maliyeti kaynaklı enflasyon baskıları daha belirgin artar. Daralma dönemlerinde ise daha yavaş ve düşük oranda gerileyen ücretler, işgücü piyasasındaki uyarlamanın daha çok istihdam kaybı ve çalışılan saat düşüşü kanalıyla olmasına neden olur. Bu durumda işsizlik artarken, işgücü maliyetlerindeki gerileme daha sınırlı olacaktır.

Ücret-İş Çevrimi İlişkisinde İlgili Yazın

Ücretlerin iş döngülerine tepkisi toplulaştırılmış veri üzerinden doğrudan ölçülememekte. Bunun nedeni, ekonomik dalgalanmalarda işgücü kompozisyonunda görülen değişiklikler. Daralma dönemlerinde ilk olarak düşük vasıflı ve az kazanan çalışanların işini kaybetmesi ortalama ücretleri yukarı çeken bir faktör. Bu kompozisyon değişikliği makro ölçekte ücretlerin şoklara verdiği tepkiyi gölgeleyebiliyor. Bu nedenle, iktisadi yazın, ücretlerin tepkisini ayrıştırabilmek için söz konusu kompozisyon etkilerinin kontrol edilebildiği mikro veri bazlı çalışmalara yönelmiş durumda.

Bu çalışmalar, reel ücretlerin iş döngüleri ile aynı yönde hareket ettiğini ortaya koyuyor. Verdugo (2015), Avro bölgesinin sekiz büyük ülkesi için yaptığı çalışmada işsizlikteki bir puanlık artışın reel ücret büyümesini 0,6 ilâ 1 puan arasında azalttığını gösteriyor. İşgücü piyasalarının daha esnek olarak kabul edildiği İngiltere ve ABD için yapılan çalışmalarda ise bu katsayı daha yüksek. Sendikalaşma oranı yüksek olan İspanya’da da 1 puanlık işsizlik artışının reel ücret büyümesine etkisinin 0,4 puan azaltıcı yönde olduğu tahmin edilmiş.[1]

Türkiye İşgücü Piyasasında Reel Ücret Esnekliğine İlişkin Bulgular

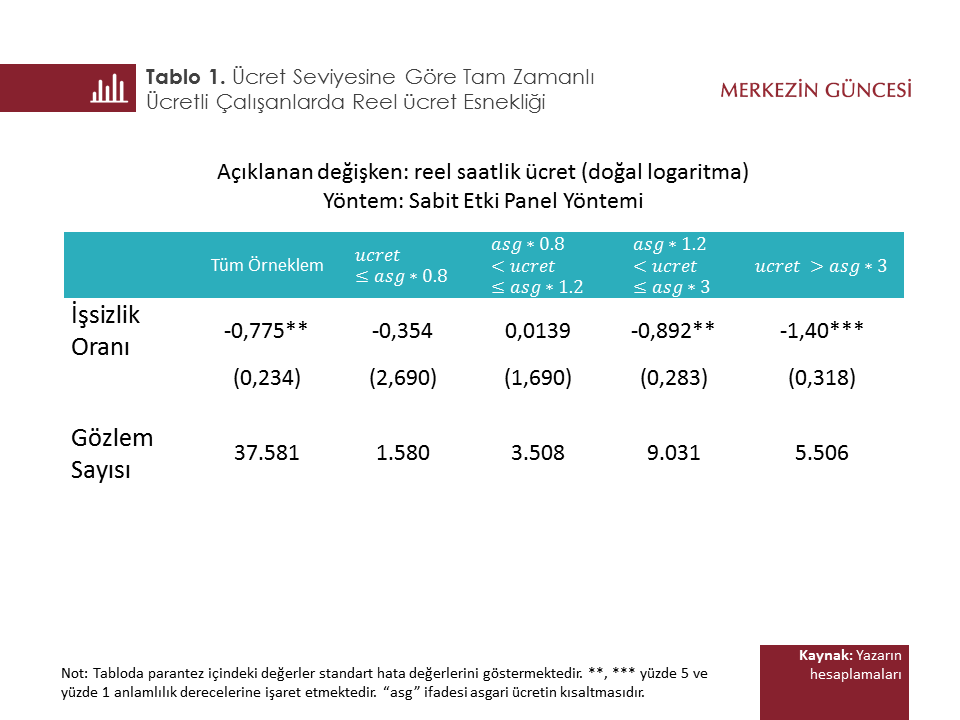

Türkiye işgücü piyasasının kurumsal yapısı aşağı yönlü ücret esnekliğini etkileyebilecek düzenlemeler içermekte. Örneğin, asgari ücret uygulaması, ücret dağılımının alt ucunda katılık oluşturan bir faktör. Aldan ve Gürcihan Yüncüler (2016) çalışması Türkiye için reel ücretlerin iş çevrimlerine duyarlılığını Türkiye İstatistik Kurumu (TÜİK) tarafından yayımlanan Gelir ve Yaşam Koşulları Anketi mikro veri setini kullanarak 2006-2012 dönemi için analiz ediyor. Analize konu olan dönem kısa olmasına rağmen tam bir iş döngüsünü içeriyor ve 2008 krizi ile örtüşüyor. Çalışmada iş döngüsü göstergesi olarak işsizlik oranı seçilmiş.

Çalışmanın bulguları, reel ücretlerin konjonktüre duyarlı olduğu ve ücret tepkisinin ekonomik döngü ile doğru orantılı olduğunu ima ediyor. Kişilerarası heterojen yapı dikkate alındığında, işsizlikteki 1 puanlık artışın reel ücret artışını yaklaşık 0,8 puan aşağı çektiği tahmin ediliyor (Tablo 1, sütun 1). [2]

Kurumsal düzenlemelerin ücret esnekliği ile etkileşimi ve bunun iktisadi yansımaları da önemli bir konu. Örneğin, dışsal olarak belirlenen asgari ücretin ücret katılığını etkilemesi beklenir. Bunu sınamak için söz konusu çalışmada tahminler ücret dağılımının farklı dilimleri için tekrarlanıyor. Beklendiği üzere asgari ücret altında ve komşuluğunda çalışanlar için reel ücretler iş çevrimine tepkisiz. Ücretlerdeki döngüsellik asgari ücret üzerinde çalışanlardan kaynaklanıyor ve ücret seviyesi arttıkça iş çevrimine duyarlılık da artıyor (Tablo 1).

Özetle, Türkiye ekonomisinde çalışanların yaklaşık yüzde 25’ini kapsayan alt ücret grubu için reel ücretlerde anlamlı bir esneklik bulunmuyor. Asgari ücret üzerinde kazananlar için ise reel ücretler göreli olarak daha esnek. Ücretlerin esnek olması daralma dönemlerinde işgücü maliyeti kanalından enflasyonu düşüren bir çerçeve sunuyor. Ancak farklı ücret gruplarının farklı şekillerde etkilendiğini not etmekte fayda var. Düşük vasıflı çalışanların yoğun olduğu sektörlerde fiyat ve ücret ayarlamalarının daha sınırlı, istihdam veya çalışılan saat ayarlamalarının ise daha belirgin olması; diğer taraftan yüksek vasıflı çalışan istihdam edenlerde fiyat ve ücret ayarlamalarının daha hissedilir olması beklenebilir.

Dipnotlar:

[1] Detaylı yazın taraması için Aldan ve Gürcihan Yüncüler (2016) çalışmasına bakılabilir.

[2] Metodolojik detaylar ve yöntem için Aldan ve Gürcihan Yüncüler (2016) çalışmasına bakılabilir.

Kaynakça:

Aldan, A., ve Gürcihan Yüncüler, H. B. (2016), Real Wages and the Business Cycle in Turkey, TCMB Çalışma Tebliği, No. 16/25.

Verdugo, G. (2015), Real Wage Cyclicality in the Eurozone Before and During the Great Recession: Evidence from Micro Data, European Economic Review, vol. 82(C), 46-69.

Türkiye Cumhuriyet Merkez Bankasında Ekonomist olarak görev yapmaktadır.