Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.![]()

Banka bilançoları, ağırlıklı olarak likiditesi düşük kredilerden oluşmakta. Buna karşılık bankalar, kısa vadede likidite ihtiyaçlarında değişime yol açan nakit para çekilişleri, vergi ödemeleri ve ödeme sistemleri hareketleri gibi faktörlerden kaynaklanan öngörülemeyen likidite risklerine maruz kalabiliyor. TCMB, ödeme sistemlerinin kesintisiz işlemesini ve bankaların yükümlülüklerini zamanında yerine getirmelerini sağlamak amacıyla, nihai kredi mercii olarak, sisteme teminat karşılığında kısa vadeli likidite imkânları sunmakta.

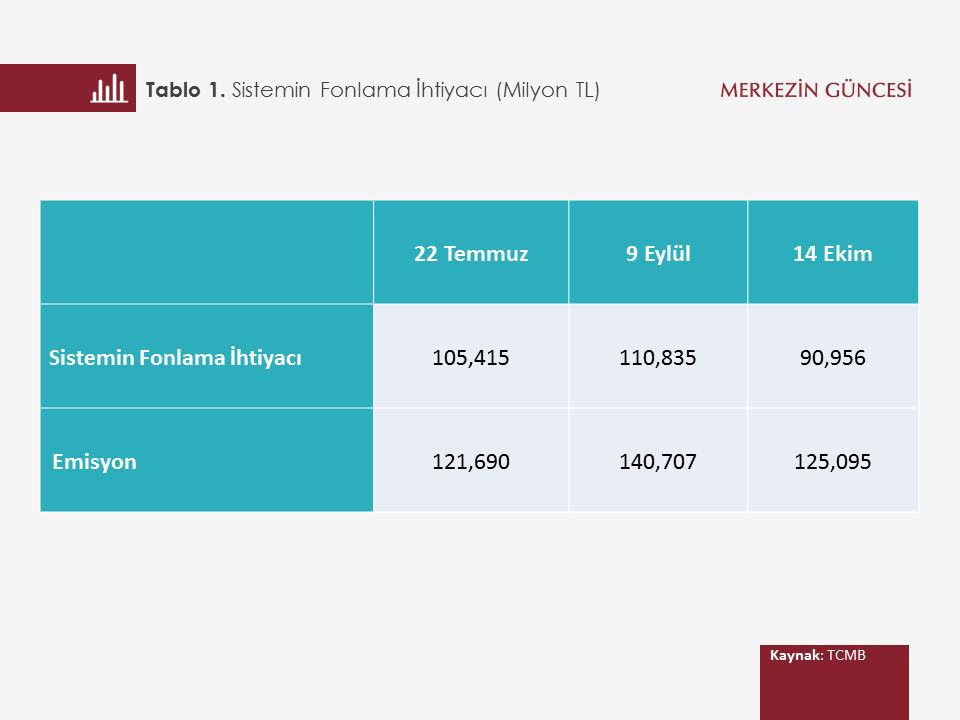

Bankacılık sisteminin toplam fonlama ihtiyacını (SFİ),

- Para tabanı değişimleri,

- TCMB’nin piyasa ile gerçekleştirdiği TL karşılığı işlemler,

- T.C. Başbakanlık Hazine Müsteşarlığının (Hazine) piyasa ile gerçekleştirdiği TL karşılığı işlemler

belirliyor. Son dönemde ise, SFİ seviyesinde para tabanı gelişmeleri ve TCMB’nin piyasa ile gerçekleştirdiği Türk Lirası işlemler temel belirleyiciler oldu.

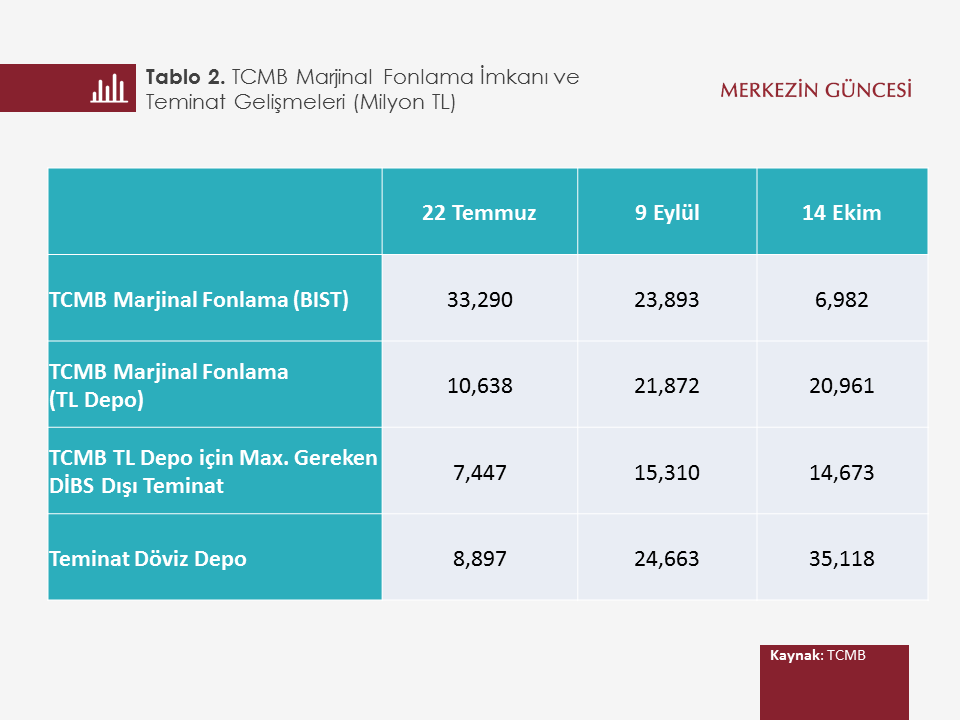

TCMB, Temmuz ortasında yaşanan olaylar sonrasında finansal piyasaların etkin işleyişinin sürdürülmesi amacıyla bir takım önlemler aldı ve 17 Temmuz 2016 tarihinde 7 maddelik tedbir paketini kamuoyu ile paylaştı. Bu kapsamda, finansal kuruluşların Türk lirası likidite yönetimini etkinleştirmek amacıyla, ihtiyaç duyulması halinde, bankalar tarafından limitsiz tutarda teminat döviz deposu getirilebilmesine imkân tanındı. Limitsiz teminat döviz depo imkanı ile bankalara sağlanan teminat yönetimi esnekliği, finansal stresin etkisiyle faizi yükselen kısa vadeli kur takası işlemlerinin TCMB üzerinden ikame edilmesine olanak tanıyarak beklendiği şekilde, bankaların likidite yönetimlerine katkı verdi. TCMB ile yapılan işlemler bilanço içi olarak sınıflandırıldığından, limitsiz teminat döviz depo imkanı aynı zamanda bilanço dışı yabancı para pozisyonundaki düşüşe katkıda bulundu.

Eylül 2016 başından itibaren SFİ’nin kademeli olarak azalmasına rağmen Türk Lirası depo işlemleri yatay seyrini sürdürdü. Aynı dönemde bankalar, Borsa İstanbul (BIST) Borçlanma Araçları Piyasası, Repo/Ters Repo pazarındaki marjinal fonlama oranından gecelik TL likiditesi işlemleri için kullandıkları teminatlardan, devlet iç borçlanma senetlerini serbest bırakmayı tercih ederek TCMB nezdinde kullanıma hazır teminat döviz deposu tuttu. Buradan anlaşılacağı üzere, limitsiz teminat döviz depo imkânı ile bankaların TCMB nezdindeki Türk Lirası işlemleri için teminat olarak tuttukları kıymet setinin kompozisyonu değişti. Sağlanan teminat esnekliği nedeniyle bankalar, BIST Borçlanma Araçları Piyasası, Repo/Ters Repo pazarındaki borçlanmalarının bir kısmını TCMB nezdindeki Türk Lirası depo işlemlerine kaydırdılar.

SFİ’nin azalmasına ve TCMB Türk Lirası depo işlemlerinin yatay seyretmesine karşılık bankalar, TCMB nezdinde, Türk Lirası işlemlerine konu olmayan teminat döviz deposu bulundurmayı tercih etmekteler. Bu durum bankaların, TCMB nezdinde, Türk Lirası işlemlerine konu edilmeyen DİBS bulundurmalarından farklı bir durum değil. Bankaların, nihai kredi mercii olan Merkez Bankası nezdinde likidite yönetimi amaçlı serbest teminat bulundurmaları olağan bir durum ve Türk Lirası likiditesinin seviyesi üzerinde herhangi bir belirleyiciliği bulunmamakta.

Sonuç olarak, döviz teminat depo imkanı bankaların Türk lirası likidite temini için kullandığı teminat kompozisyonunu değiştirdi, ancak sistemin fonlama ihtiyacına doğrudan bir etki yapmadı.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.![]()