Türkiye Cumhuriyet Merkez Bankasında Uzman Yardımcısı olarak görev yapmaktadır.

İhracatçılara kullandırılan reeskont kredilerinin verimli bir şekilde kullanımı amacıyla TCMB bünyesinde düzenli olarak analiz çalışmaları yürütülüyor. Bu yazıda, son yıllarda reeskont kredilerinin kullandırılmasına yönelik yapılan uygulama değişiklikleri ve 13 Ocak 2025 tarihinde yürürlüğe girecek olan ihracatçı skoru uygulaması hakkında bilgi veriyoruz.

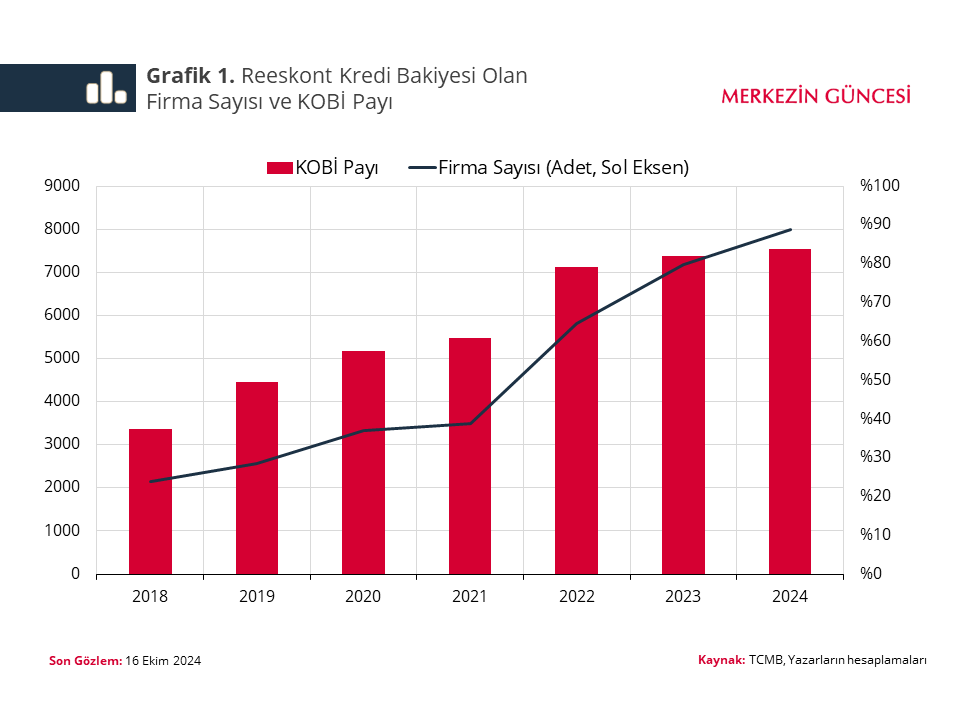

Reeskont kredilerinin etkinliğinin artırılması, cari dengeye daha güçlü katkı sağlanması ve daha fazla sayıda KOBİ’ye uygun finansman koşulları ile kredi kullandırılması amacıyla reeskont kredilerinin genel çerçevesinde son yıllarda önemli uygulama değişiklikleri gerçekleştirildi.[1] 2021 yılında yapılan değişikliklerle de net ihracatçılık şartı firma seçiminde temel belirleyici oldu. Ayrıca günlük reeskont kredi kullandırım limitleri kademeli olarak artırılarak finansman imkânı daha erişilebilir hale getirildi. 2018 aralık ayında yaklaşık 2.100 olan reeskont kredisinden faydalanan firma sayısı 2024 yılı ekim ayında yaklaşık 8.000’e ulaştı. KOBİ’lerin reeskont bakiyesi bulunan firmalar içerisindeki payı ise bu dönemde yüzde 38’den yüzde 84’e yükseldi (Grafik 1).

Son çalışmalar kapsamında ise TCMB, sunulan kısıtlı kaynağın daha etkin dağıtımını amaçlayan ihracatçı skorunu devreye alıyor. İhracatçı skoru, net ihracatçılık koşulu yerine firmaların ürettikleri ürünlerin niteliğini, yarattıkları katma değeri, ihracat performanslarını ve bağlı oldukları ana grup ilişkilerini dikkate alıyor.

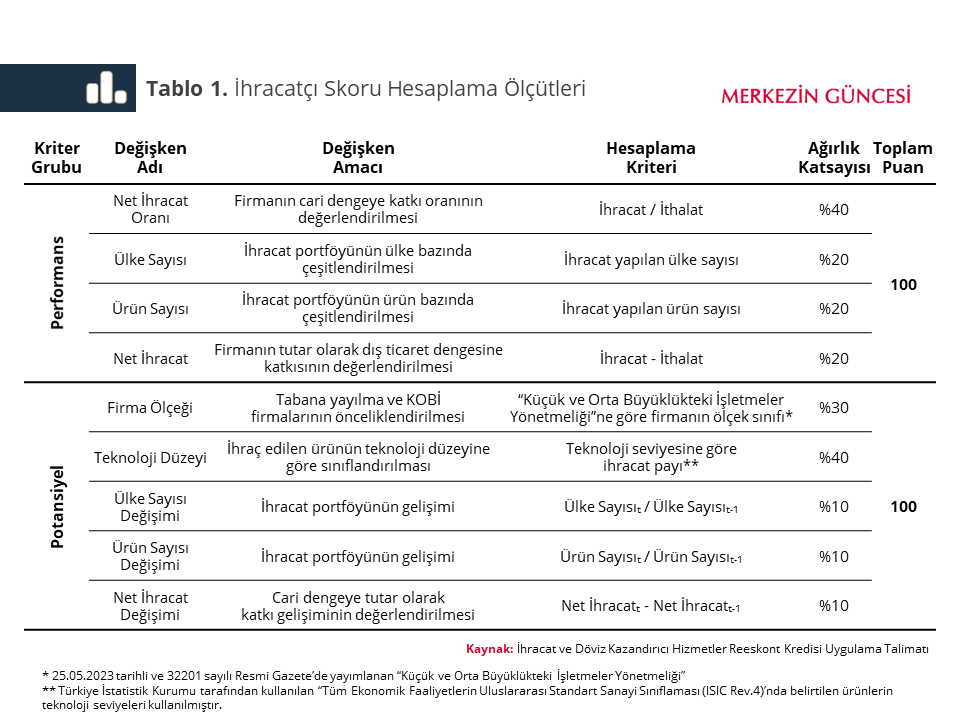

Söz konusu skorun hesaplamasında kullanılacak kriterler ve ağırlıkları Tablo 1’de gösteriliyor. Hesaplamalar, reeskont kredisi talebinde bulunan her bir firma için firmanın beyan ettiği veriler üzerinden bankalarca yapılıyor. Öncelikle, Tablo 1’deki her bir değişken için TCMB tarafından belirlenen eşik değerlere göre puanlama yapılıyor. Daha sonra, ilgili değişkenden alınan puan o değişkenin ağırlık katsayısı ile çarpılarak “performans” ve “potansiyel” puanları hesaplanıyor. Herhangi bir puan türünden 40 puan ve üzeri alan firmalar “ihracatçı skoru yüksek” olarak tanımlanıyor. Her iki puan türünden de 40 puan altında alan firmalar ise “ihracatçı skoru düşük” olarak tanımlanıyor.[2]

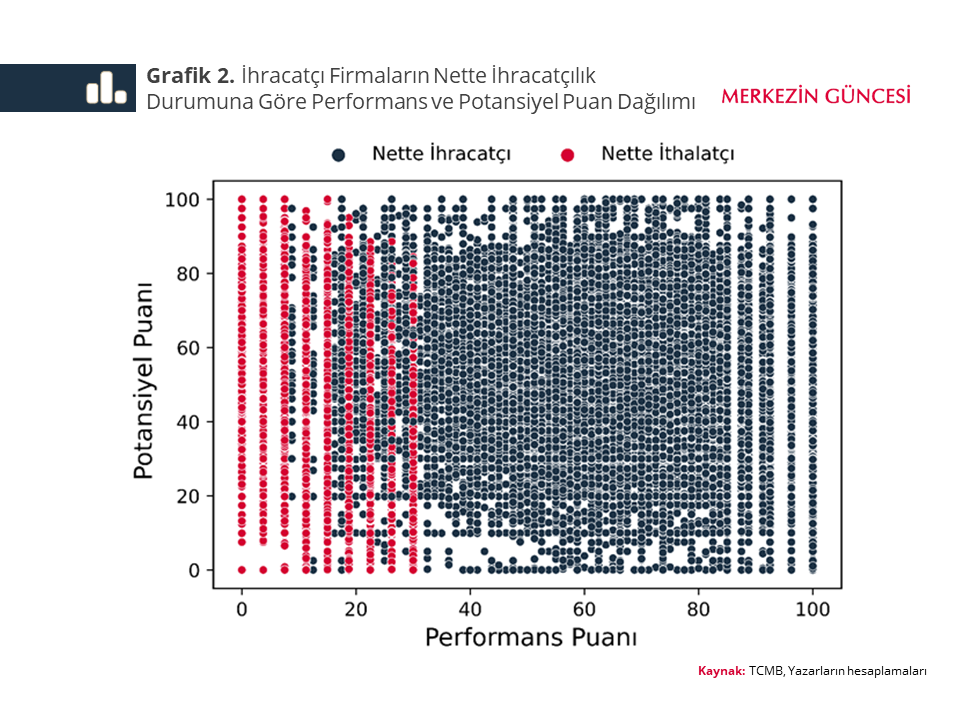

TCMB bünyesinde yer alan firma verilerini ve Tablo 1’de özetlenen yöntemi kullanarak mal ihracatçısı firmaların performans ve potansiyel puanlarını hesapladığımızda şu bulguya ulaşıyoruz: “Nette ihracatçı” firmalar, “nette ithalatçı” firmalara kıyasla, sadece performans değil aynı zamanda daha yüksek potansiyel puanına sahipler (Grafik 2).[3] Dolayısıyla, ihracatçı skoru uygulaması ile düşük potansiyelli nette ithalatçı firmaların yerine yüksek potansiyelli ihracatçıların reeskont kredilerinden daha fazla faydalanabilmesi amaçlanıyor. Bununla birlikte, nette ithalatçı olup yüksek katma değerli ihracat potansiyeli olan firmalar da reeskont kredilerinden yararlanabiliyor.

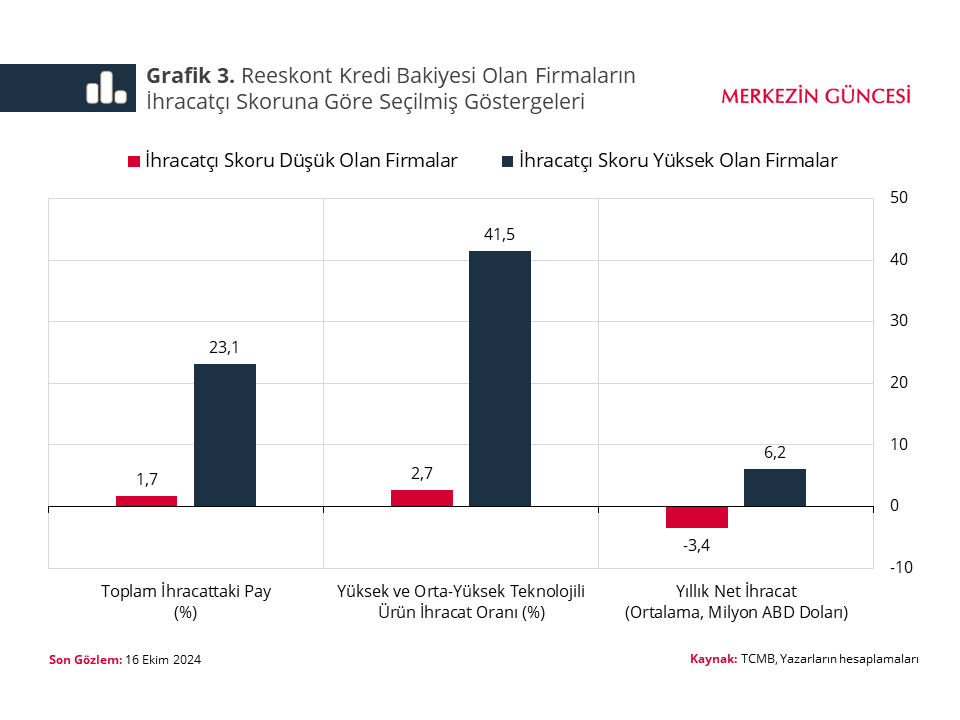

Ayrıca, reeskont kredi bakiyesi bulunan firmaları puanlarına göre iki gruba ayırıyoruz: “ihracatçı skoru yüksek” ve “ihracatçı skoru düşük” firmalar. Yaptığımız analiz, reeskont kredisi kullanan ve ihracatçı skoru yüksek olan firmaların toplam ihracatın yüzde 23’ünü, düşük skorlu firmaların ise yüzde 2’sinden daha azını oluşturduğunu gösteriyor (Grafik 3). Yüksek skorlu firmaların ihracatının yüzde 41,5’i orta-yüksek teknolojili ürünlerden oluşurken, bu oran düşük skorlu firmalar için yalnızca yüzde 2,7’dir. Ayrıca, düşük skora sahip firmalar genellikle net ithalatçı iken, yüksek skorlu firmalar genelde net ihracatçı oluyor.

Özetle, piyasa koşullarına göre avantajlı bir finansman kaynağı olan reeskont kredilerinin verimli kullandırılması finansman kaynaklarının etkin ve etkili dağılımı açısından azami önem arz ediyor. Yeni uygulama ile çoğunlukla net ihracatçı firmaları desteklemeye devam edilirken yüksek teknolojili firmalara da öncelik veriliyor.

[1] 1 Ekim 2021 tarihinde yürürlüğe giren uygulama talimatı kapsamında reeskont kredileri program limiti 30 milyar ABD dolarına yükseltilerek nette ihracatçılık şartı getirilmiştir. 8 Ekim 2024 tarihindeki değişiklik ile birlikte reeskont kredisi günlük kullanım limitleri 4 milyar TL’ye çıkarıldı ve reeskont kredisi kullanımında uygulanan net ihracatçılık şartı yerine, tabana yayılmayı, cari dengeye pozitif katkıyı ve katma değerli ihracatı esas alan firmaların skorlanmasına dayalı bir modele geçileceği duyuruldu. Diğer uygulama talimatı değişiklikleri için bk. (1) 17 Eylül 2021, (2) 25 Temmuz 2023, (3) 12 Eylül 2023, ve (4) 8 Ekim 2024’te güncellenen uygulama talimatı.

[2] Türk Eximbank dışındaki bankalar aracılığıyla reeskont kredisi kullanacak firmaların, uygulama talimatının 6’ncı maddesinin 4’üncü fıkrasında sayılan koşullar haricinde, ihracatçı skorunun hesaplanmasında kullanılan performans veya potansiyel puanından en az birinin 40 puan ve üstünde olması gereklidir. Bununla birlikte, ihracatçı skoru belirlenen eşiğin üzerinde olan aracı ihracatçı firmaya, ihracata yönelik nihai mal sağlayan imalatçı veya imalatçı-ihracatçı firmanın ihracatçı skoru da belirlenen eşiğin üzerinde olarak değerlendirilir. Firmaların beyan ettikleri verilerin doğruluğunun tespiti hususundaki tüm sorumluluk aracı bankalara aittir.

[3] Grubu olan firmalar için grup net ihracatı esas alınmıştır.

Türkiye Cumhuriyet Merkez Bankasında Uzman Yardımcısı olarak görev yapmaktadır.