Günümüzde finansal ihtiyaçların ve yeniliklerin neticesinde artan finansal araç çeşitliliğinin bir sonucu olarak türev ürünler, finansal piyasalarda yoğun bir biçimde kullanılıyor. Türev ürünler, getiri arayışı ve arbitraj elde etme amacıyla kullanılabildiği gibi riskten korunma amacı ile de tercih edilebiliyor. Türev ürünler, ülkemizde faaliyet gösteren reel sektör firmaları (firmalar) için de yeni bir kavram değil. Firmaların da türev ürünleri büyük ölçüde riskten korunma amacı ile kullanması bekleniyor. Firmaların gerçekleştirdiği türev işlemlerin önemli bir kısmını, tezgâh üstü işlemlerin oluşturduğu değerlendiriliyor. Tezgâh üstü işlemler de büyük ölçüde bankalarla gerçekleştiriliyor.

Bu yazıda firmaların, Türkiye’de faaliyet gösteren bankalarla yaptığı türev işlemlerin gelişimi ele alınıyor. Ayrıca, reel sektörün taraf olduğu işlemlerde fiyatlamalar, üstlenilen maliyetin anlaşılabilmesi bakımından önem taşıyor. Bu bakımdan türev işlemlere ek olarak, işlem bazında veriler analiz edilerek vadeli işlemler özelinde forward kurların ima ettiği TL faizler hesaplanıyor.

Reel Sektörün Türev Pozisyonu

Analizin bu bölümünde 25 Ocak itibarıyla aktif olan (vadesi gelmemiş) işlemler üzerinden yapılan değerlendirmeler yer alıyor. TCMB verilerine göre 25 Ocak itibarıyla 2.380 firmanın karşı tarafları yurt içinde yerleşik bankalar olacak şekilde türev pozisyona sahip olduğu hesaplanmakta. 2014’ün Ocak ayından itibaren bakıldığında ise toplam 9.416 firmanın bankalarla en az bir türev işlemi olduğu görülüyor. Bu bakımdan türev ürünler firmalar ve finans sektörü tarafından yoğun bir biçimde kullanılmakta.

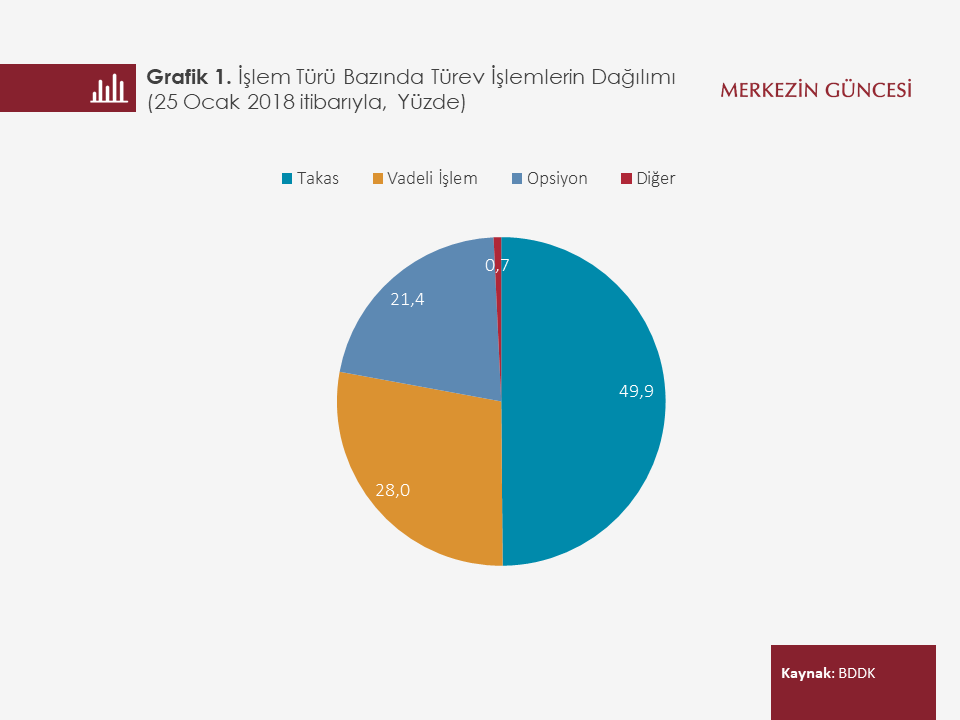

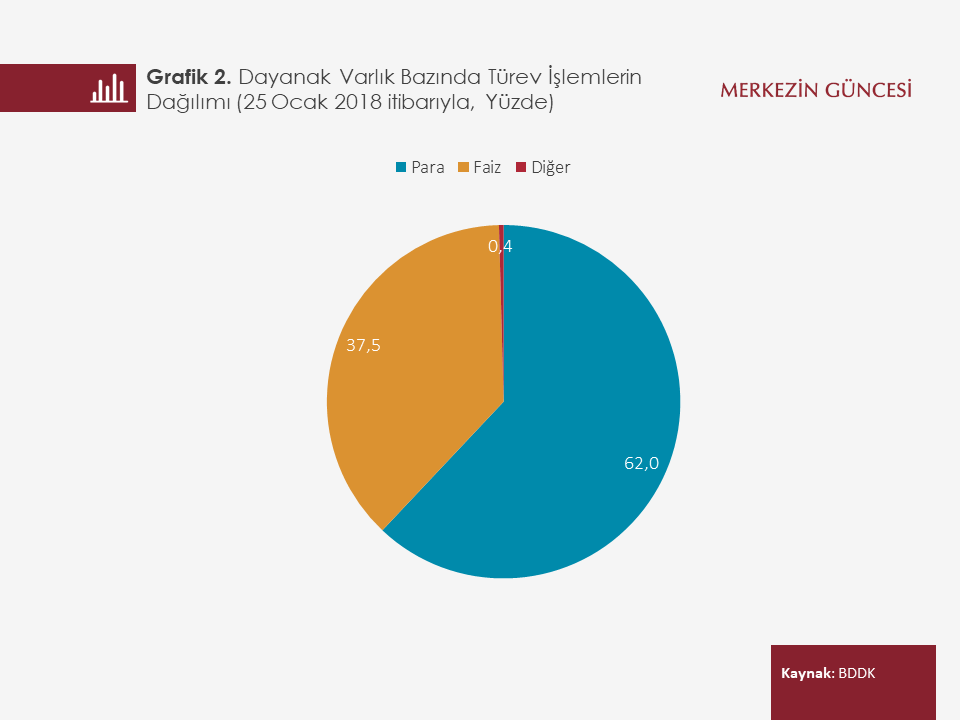

25 Ocak itibarıyla firmaların yurt içinde yerleşik bankalarla yapmış olduğu işlemlerin nominal tutarının yaklaşık 231 milyar TL seviyesinde olduğu değerlendiriliyor. Firmaların ağırlıklı olarak takas (swap) işlemlerini kullandığı görülüyor (Grafik 1). Vadeli işlemlerin ve opsiyonların, reel sektör türev ürün kullanımında takas işlemlerini takip ettiği görülüyor. Türev ürünler dayanak varlık bazında incelendiğinde ise işlemlerin önemli bir kısmını, paraya (döviz) dayalı işlemlerin oluşturduğu değerlendiriliyor. Döviz açık pozisyonu ve döviz fazla pozisyonu olan firmaların varlığı düşünüldüğünde türev işlem kullanımında paraya dayalı işlemlerin önemli bir yer tutması şaşırtıcı görünmüyor. Firma kredi kullanımlarının önemli bir kısmının değişken faizli kredilerden oluşması nedeniyle faize dayalı işlemlerin de firmaların türev işlemlerinde önemli bir paya sahip olması beklenir. Nitekim faize dayalı türevlerin de firmalar tarafından faiz risklerinin etkin yönetilmesi açısından yoğun bir biçimde kullanıldığı gözleniyor (Grafik 2).

Vadeli İşlemlerin İma Ettiği TL Faizleri

Bu bölümde reel sektörün döviz alımı yaptığı vadeli işlemler özelinde ima edilen faiz oranı hesaplaması yapılıyor. Vadeli kurlar işlem tarihinde taraflar tarafından bilinse de maliyetlere ilişkin olarak doğrudan bir şey söylemeyebiliyor. Bu bakımdan, vadeli işlem maliyetinin takibinde ima edilen faiz oranlarının hesaplanması daha etkin bir karşılaştırmaya imkân tanıyor.

Firmaların türev işlemleri incelendiğinde vadeli işlemlerin toplam işlemler içinde önemli bir yer tuttuğunu ifade etmiştik. Bu bakımdan, vadeli işlemlerin maliyetleri kur riskinin yönetiminde büyük önem taşıyor. Bloomberg’den bankalar arası piyasalarda gerçekleşen vadeli işlemlerin ima ettiği TL faizleri takip edebiliyoruz. Diğer taraftan, reel sektörün vadeli işlemlerinin ima ettiği TL faiz oranlarının bankalar arası piyasada gerçekleştirilen işlemlerin faiz oranlarından ayrışması beklenebilir.

TL-YP vadeli işlemden kaynaklı vadeli kur, aşağıdaki formül kullanılarak hesaplanıyor[1].

F0 = S0 x e (TL faiz-YP faiz)

Burada F0 vadeli kuru, S0 spot kuru, e (TL faiz-YP faiz) ise iskonto faktörünü gösteriyor.

Bu formülden TL faizi çektiğimizde formül aşağıdaki gibi şekilleniyor:

TL faiz = [ln (F0/S0)]+ YP faiz

Bu hesaplama kapsanmamış faiz haddi paritesine dayanıyor. Hesaplanan kur, aynı dönemde TL ve YP’ye dayalı bir araca yatırım yapıldığında getiriyi eşitleyen kuru yansıtıyor. Merkez Bankası veri tabanında, reel sektörün yaptığı vadeli işlemlerin spot fiyatı ve vadeli fiyatı yer alıyor. Hesaplamalar bu verilerden yola çıkılarak yapılıyor. Çalışmada, reel sektörün vadede döviz alımı yaptığı işlemler dikkate alındı. Hesaplanan TL faiz, mevcut vadeli işlemlerin ima ettiği TL faizini yansıtıyor.

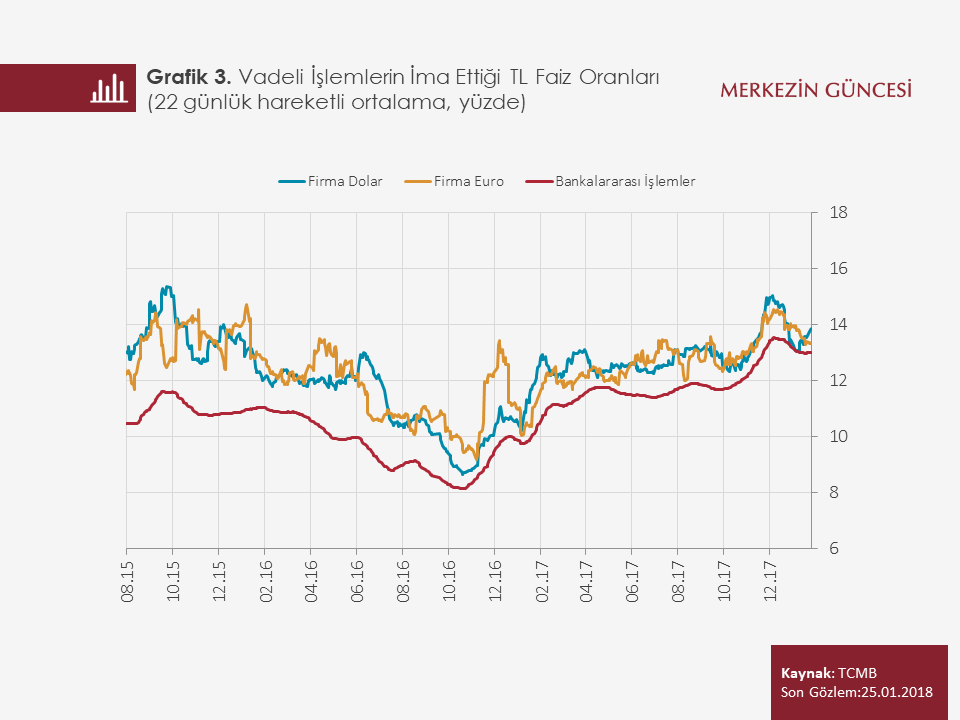

Faiz hesaplamalarında yaklaşık 112 bin işlem verisinden faydalanıldı. 10 günden kısa vadeye sahip işlemler analizi bozduğu için örneklemden çıkarıldı[2]. Vadeli işlemlerin ima ettiği TL faiz gelişimi Grafik 3’te yer alıyor. Bazı günlerde yapılan işlemlerin faizleri önemli ölçüde dalgalandığı için seviyeler 22 iş günlük ortalamalar şeklinde dikkate alındı. Buna göre hesaplamalarda ortaya çıkan ima edilen TL faizler, Bloomberg’den elde edilen bankalar arası piyasada 6 ay vadeli dolar vadeli işlemlerin ima ettiği faiz hareketleriyle büyük ölçüde uyuşuyor[3]. Dönemlerin neredeyse tamamında beklendiği gibi reel sektörün vadeli işlemlerinin ima ettiği TL faiz, bankalar arası işlemlerde ima edilen faizlerin üzerinde. Bankacılık sektörünün reel sektörle yaptığı vadeli işlemlerde belirli bir marj uyguladığı görülüyor. 25 Ocak tarihinde bankaların kendi aralarında yaptıkları vadeli işlemlerde ima edilen faiz yüzde 13 iken, reel sektörün dolar ve euro vadeli işlemlerinin ima ettiği TL faizler sırasıyla yüzde 13,8 ve yüzde 13,3 seviyesinde. Özetle, reel sektörün vadeli işlemlerinin ima ettiği faiz oranlarının bankaların kendi arasında yaptığı işlemlerin ima ettiği faiz oranından önemli ölçüde farklılaşmadığı görülüyor.

Sonuç

Sonuç olarak, türev ürünler firmalarımız için yeni bir kavram değil. Mevcut durumda firmalar, başta takas, vadeli işlem ve opsiyonlar olmak üzere türev işlemleri aktif bir şekilde kullanıyor. Ayrıca reel sektör firmalarının kur riskinin yönetiminde kullandığı vadeli işlemlerin maliyetinin, bankaların maliyetleri ile yakın bir yapıya sahip olduğu görülüyor.

[1] Vadeli kurun hesaplanmasında çeşitli yöntemler olsa da, bu çalışmada sürekli bileşik faiz (continuous compounding) yönteminden faydalanılmakta.

[2] Belirli bir günün ima edilen faizleri, ilgili tarihte açılan işlem verisinden faydalanılarak hesaplandı. TL faiz hesaplamalarında ortalama vade de göz önünde tutularak, YP faiz için 6 aylık libor ve euribor faizleri kullanıldı. Belirli bir gündeki ortalama faiz, ilgili günde açılan vadeli işlemlerin tutarlarıyla ağırlıklandırılarak hesaplandı. Daha sonra hesaplanan dönem faizleri 365/vade ile çarpılarak yıllıklandırıldı.

[3] Firmaların vadeli döviz alım işlemlerinin vadesi, ilgili dönemde ortalama 6-10 ay arasında değişiyor. Bu bakımdan, ima edilen faiz karşılaştırması 6 ay vadede bankalar arası vadeli piyasada ima edilen TL faizlerle yapılıyor.