Enflasyon beklentilerinin çıpalanması, fiyat istikrarının ön koşulları arasında yer alıyor. Beklentilerin çıpalandığı bir ortamda enflasyon beklentileri merkez bankalarının enflasyon hedefine yakınsarken, beklentilerin zaman içindeki oynaklığı düşer ve anket katılımcıları arasındaki farklı beklentiler birbirine yakınlaşır. Türkiye Cumhuriyet Merkez Bankası (TCMB) ileriye dönük tahmin patikasını oluştururken beklentilerin seviyesinin yanında bu kriterleri de dikkate almakta ve parasal duruşunu belirlemektedir. Bu yazıda, Türkiye’deki piyasa katılımcıları, firmalar ve hanehalkı kesimlerinin enflasyon beklentilerinden yararlanarak, enflasyon beklentilerinin çıpalanmasına yönelik bulgularımızı paylaşıyoruz.

Çıpalamayı ölçebilmek amacıyla, ilk olarak, Piyasa Katılımcıları Anketi’nde (PKA) yer alan 12 aylık enflasyon beklentilerinin TCMB enflasyon tahminlerinden hareketli sapmasını hesaplıyoruz.[1] Daha sonra, bu beklentilerin zaman içerisinde oluşan oynaklığını ve anket katılımcıları arasındaki beklenti farklılaşmasını ölçüyoruz.[2] Son adımda, birbirinden farklı bilgiler sunan bu çıpalama ölçütlerini bir arada değerlendirmek amacıyla bileşik bir gösterge türetiyoruz. Ek olarak, İktisadi Yönelim Anketi (İYA) ve Tüketici Eğilim Anketi (TEA) verilerini kullanarak firmalar ve hanehalkı kesimleri için de oluşturduğumuz bileşik göstergeyi hesaplıyoruz.

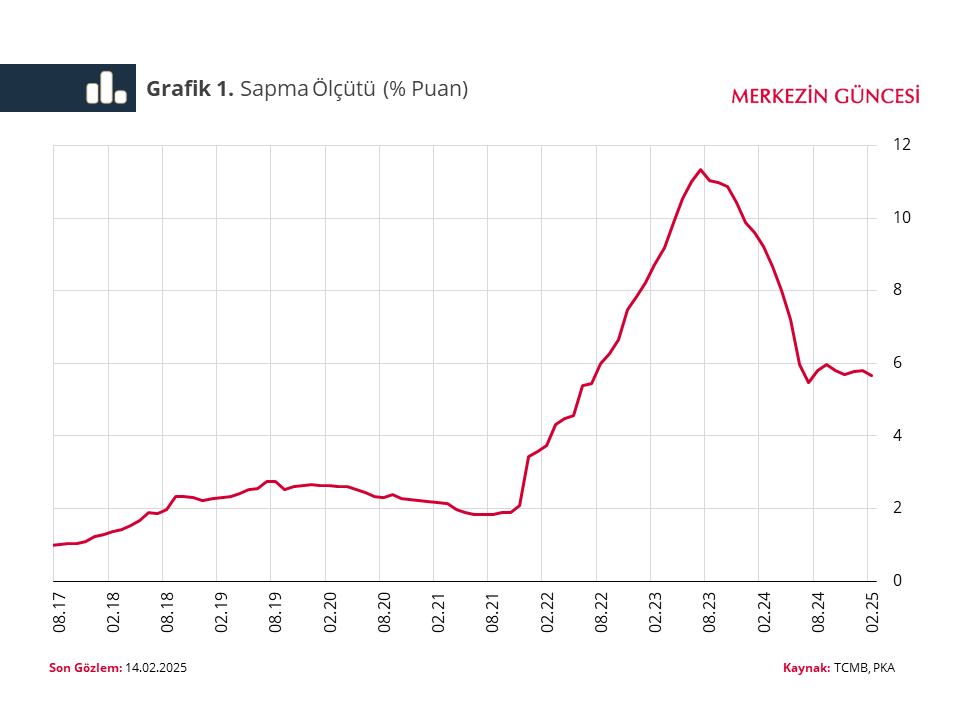

Piyasa katılımcılarının enflasyon beklentilerinin TCMB tahminlerinden ortalamada ne kadar ayrıştığını gösteren birinci ölçüt, sapmanın sıkı para politikasının uygulanmaya başlandığı 2023 yılının ikinci yarısından itibaren azaldığını ve 2024 yılı ikinci yarısından itibaren yatay seyrettiğini gösteriyor (Grafik 1).

Fiyatlama davranışlarının bozulduğu yüksek enflasyon ortamında, beklentiler daha sık güncellenebiliyor. Böyle dönemlerde, ikinci çıpalama ölçütü olan beklentilerin zaman içerisindeki oynaklığı önem kazanıyor. Bu noktada, yüksek enflasyon ortamında oynaklığın düşmesinin çıpalama açısından tek başına yeterli olmayabileceği de not edilmelidir. Para politikası duruşunun değiştiği dönemlerde oynaklıkta artış olabileceği gibi, beklentilerin katılaştığı dönemlerde oynaklıkta düşüş görülebiliyor. Yakın döneme bakıldığında ise oynaklık ölçütünün gerileme eğiliminde olduğu gözleniyor (Grafik 2).

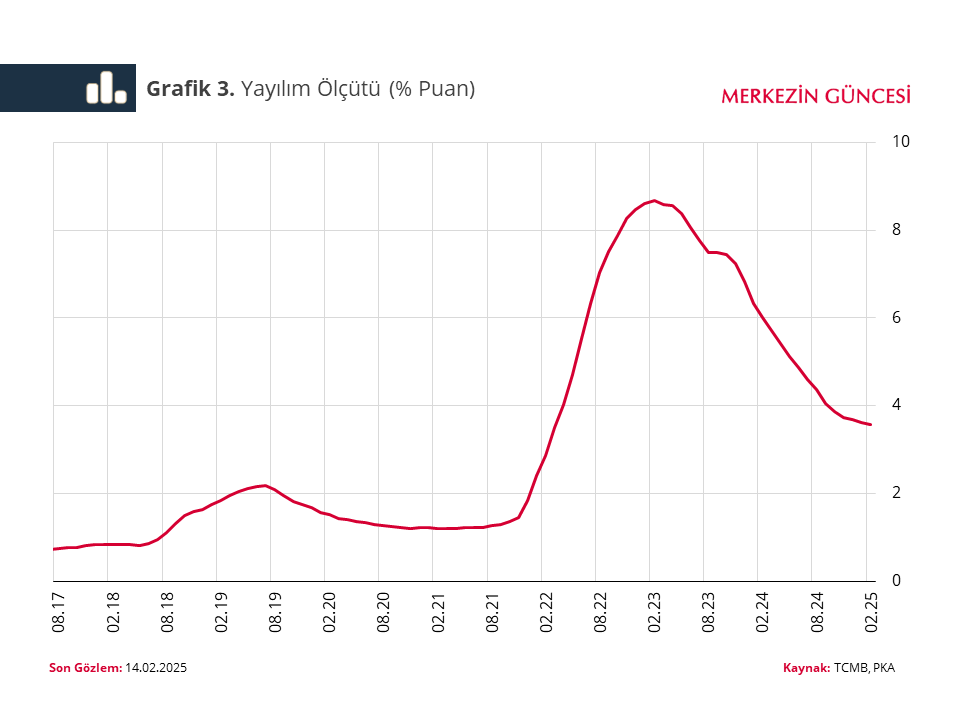

Bir diğer çıpalama ölçütü olan yayılım, beklentileri oluşturan farklı katılımcıların ne ölçüde birbirlerine yakın tahminlere sahip olduğunu gösteriyor. Anket katılımcıları arasındaki uzlaşının artması, beklentilerin çıpalanmasını destekliyor. Bu ölçüte göre yayılımın zaman içerisinde belirgin bir şekilde azaldığı, böylelikle farklı katılımcılara ait beklentilerin zaman içerisinde birbirine yakınlaştığı görülüyor (Grafik 3).

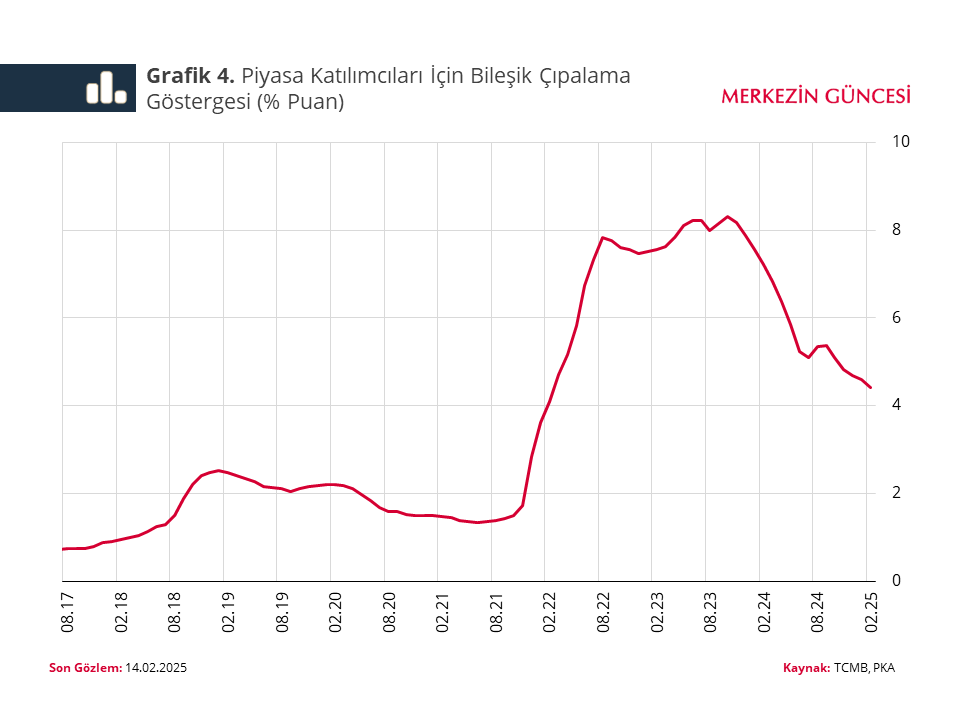

Yukarıda anlatılan ölçütler beklentilerin çıpalanmasını farklı açılardan ele alsa da bu ölçütlerin her birini tek başına yorumlamak çıpalanmayı ölçmek açısından yeterli olmayabilir. Bu nedenle, beklentilerin resmi tahminlerden sapmasına, beklentilerin zaman içindeki oynaklığına ve katılımcıların beklentileri arasındaki farklılaşmaya eşit ağırlık vererek bileşik çıpalama göstergesi oluşturuluyor. Elde edilen bu bileşik göstergeye göre, 2021 yılı son çeyreğinden itibaren zayıflayan çıpalamanın sıkı para politikası altında giderek iyileştiği görülüyor (Grafik 4).

Öte yandan, piyasa katılımcılarına kıyasla hanehalkı ve firmalar kesiminin enflasyon beklentilerini sistematik olarak yukarı yönlü, oynak ve yüksek yayılımlı oluşturduğu biliniyor.[3] Buna karşın, piyasa katılımcılarıyla benzer şekilde, firma ve hanehalkı kesimlerinin enflasyon beklentilerinin de çıpalanma eğiliminde olduğu görülüyor. Bileşik çıpalama göstergesi her iki kesim için de 2021 yılının sonundan itibaren bozulurken, 2023 yılının yaz döneminden itibaren toparlanıyor (Grafik 5).

Özetle, 2023 yılının ikinci yarısından itibaren uygulanan sıkı para politikasıyla birlikte enflasyon beklentilerinin seviyesi ve dağılımında iyileşmeler görülmektedir. Çıpalama ölçütlerinde görülen iyileşmenin önümüzdeki dönemlerde devam etmesi, fiyat istikrarının sağlanmasını ve sürdürülmesini destekleyecektir.

[1] Tüm ölçütler 12 aylık beklentiler için 12 aylık kayan pencerelerde hesaplanmıştır.

[2] Yazıda kullanılan çıpalama ölçütlerine dair ek bilgi için bkz: Bems vd. (2021). “Expectations' anchoring and inflation persistence”. Journal of International Economics, 132, 103516.

[3] Detaylı bilgi için bkz: D'Acunto vd. (2023). “What do the data tell us about inflation expectations?”. In Handbook of economic expectations (pp. 133-161) ile Andre vd. (2021) “Inflation Narratives”, CEPR Discussion Paper 16758.