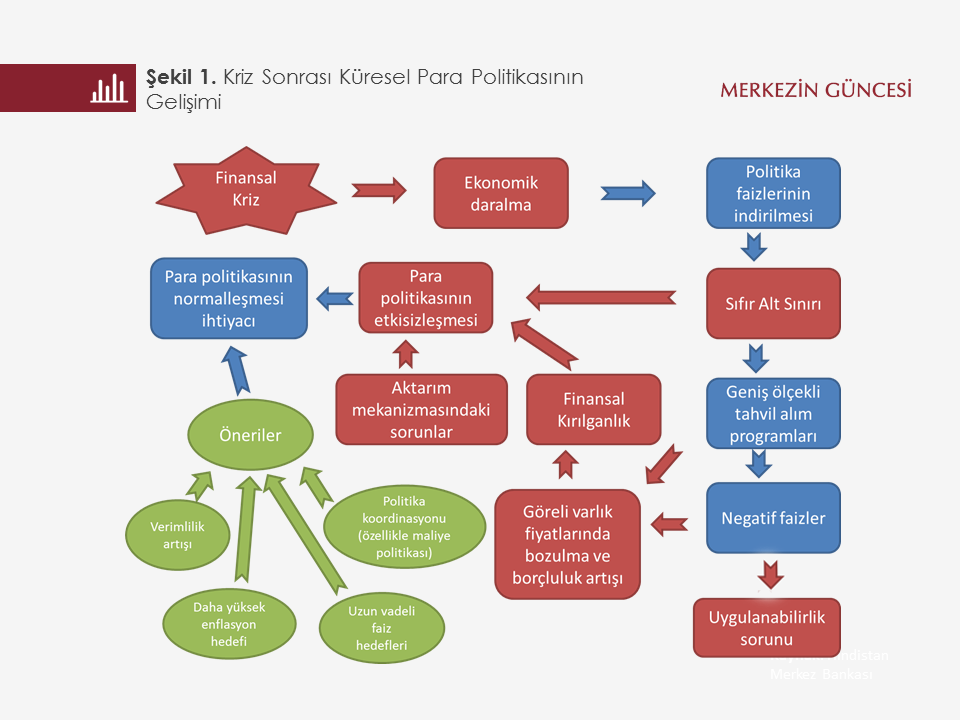

Küresel finansal krizin ardından gelişmiş ülkelerin alışılmadık şekilde gevşettikleri para politikalarının, enflasyon hedeflerine yaklaşılması ve tam istihdama geri dönülmesi konularında yeterince başarılı olamadığı ve finansal sistemin işleyişinde potansiyel sorunlara yol açabileceği görüldü. Bu doğrultuda, yazı son dönem küresel para politikalarının performansını ve gelecekte kullanılabilecek alternatif uygulamaları aşağıda dört temel soru çerçevesinde değerlendirmeye çalışıyor.

1. Aktarım mekanizması işliyor mu?

Merkez bankaları faizleri sıfıra yakın veya negatif düzeylere indirip, tahvil alım programları ile likiditeyi artırırken iktisadi faaliyeti canlandırma amacı taşıyorlar. Hannoun (2015)’da özetlendiği üzere bu etkinin krediler, varlık fiyatları, deflasyon riskini azaltma ve döviz kuru olarak adlandırılabilecek birkaç farklı kanal üzerinden işlemesi bekleniyor.

Bu kanallardan en önemlisi şüphesiz “kredi” kanalı. Düşük faizli bir ortamda bankaların fonlama maliyetlerinin azalmasıyla, kredi faizlerinin düşmesi sağlanarak, ekonomik birimleri borçlanma yoluyla tüketim ve yatırıma yöneltmek amaçlanıyor. Buna karşın, son dönemde bu kanalın iyi işlediğini söylemek pek mümkün görünmüyor. Kriz sonrası dönemde, iş güvencesindeki azalma veya düşük reel faiz nedeniyle mevcut birikimlerin beklenen getirilerinin düşmesi sonucu tüketiciler borçlanarak harcamaya istekli olmayabiliyorlar. Ayrıca Krugman (2013) ve OECD (2014)’de vurgulandığı üzere gelir dağılımındaki bozulma da tüketim talebini sınırlayan önemli bir faktör olarak görülüyor. Yatırım yönünden bakıldığında da, Stiglitz (2016)’e göre küresel talebin zayıflığı nedeniyle kapasite kullanımının zaten düşük olduğu ve bu nedenle düşen faizlerin de yeni yatırımları tetiklemekte yetersiz kaldığı belirtiliyor. Bunlara ek olarak, bankaların krizle bozulan bilançolarını tam olarak tamir etme fırsatı bulamamış olmaları da kredi koşullarını sıkı tutmalarına neden oluyor. Ayrıca, kısa vadeli faizlerdeki düşüşün, kredilerin ana finansman kaynağı olan mevduatların faizlerine tam olarak yansıtılamıyor olması da maliyet etkisiyle kredi faizlerindeki düşüşü sınırlayan faktörler arasında gösteriliyor. Yukarıda bahsi geçen diğer kanallar için ise daha zayıf ve bir kerelik etkilerden veya uygulama zorluklarından bahsetmek mümkün.

Kısacası, edinilen deneyimler parasal aktarım mekanizmasındaki aksaklıklar ve/veya yapısal sorunlar nedeniyle geleneksel olmayan para politikasının tam olarak istenen sonucu doğurmadığına işaret ediyor. Bununla birlikte, politikaların tamamen etkisiz olduğunu söylemek de doğru bir tespit olmaz. Akademik yazında birçok çalışma, bu politikalar uygulanmamış olsa idi büyüme ve enflasyon görünümünün bu gün olduğundan çok daha kötü olacağını savunuyor (Peersman, 2011; Gambacorta ve diğerleri, 2012, Santor ve Suchanek,2016) .

2. Yeni bir ekonomik daralma tehlikesi ortaya çıkarsa para politikası etkili olarak kullanılabilir mi?

Bu soru iki temel problem üzerinden cevaplanabilir. Birincisi yukarıda bahsedilen aktarım mekanizması ile ilgili sorunlar. Bu sorunlar para politikasının işlerlik kazanması veya etkisini artırması için başka politikalar ile de desteklenmesinin faydalı olabileceğine işaret ediyor. İkinci problem ise faizlerin mevcut seviyelerinin çok düşük olması. Politika faizleri düşük iken yeni bir ekonomik daralma ile karşı karşıya kalınırsa politikanın daha da gevşetilmesi zor olabilecektir. Bu durumda merkez bankalarının ya şu anda olduğu gibi tahvil alımları gibi faiz dışı yöntemleri devreye sokmaları ya da faizi sıfırın altına daha da fazla indirmeleri gerekiyor. Ancak sonraki bölümde özetlenmeye çalışıldığı gibi bu tür politikaların uzun süredir kullanılmakta olmasının yarattığı bazı riskler var. Burada, temel sorun bankaların söz konusu politikaları mevduat faizlerine yansıtamamaları. Mevduatlara negatif faiz uygulanması durumunda banka hesaplarından yastık altı tasarruflara kaçış riski bulunuyor. Bunun sebebi nakit tutmanın sıfır faiz anlamına gelmesi, yani getirisinin mevduattan yüksek olması. Buna karşın, Goodfriend (2016) ve Kimaball (2015) nakit vergisi gibi uygulamalarla “nakde kaçış” sorununun üstesinden gelinebileceğini ve negatif faizlerin uygulanabileceğini belirtiyor. Yine de böyle bir verginin toplumda yaratacağı tepkiler ve uygulanabilirliği soru işaretleri barındırıyor. Geleneksel olmayan politikalara ilişkin bu sorunlar düşük faiz ortamında yakalanılabilecek yeni bir daralma döngüsüne karşı para politikasının gücünü zayıflatır nitelikte görünüyor.

3. Sıfıra yakın veya negatif faiz oranları ve geniş ölçekli tahvil alımları ne gibi riskler ortaya çıkarıyor?

Yukarıda bahsedildiği üzere düşük faizin amaçlarından bir tanesi borçlanmayı özendirmek. Ancak bu dönemin uzaması ve borçların aşırı birikmesi bir risk faktörü durumuna gelebilir. Borçlanmanın aşırı kolay olduğu dönemler, hem kamu hem de özel sektör borçluluğunun ölçüsüz bir şekilde artmasına neden olabilir. Bu borçlanma ile elde edilen kaynak verimli kullanılmazsa gelecekte yeni bilanço krizlerine yol açması da olasıdır. Ayrıca, kolay borçlanabilme, borç yönetimi, risk analizi gibi finansal istikrar açısından hayati sayılabilecek kavramları önemsizleştirebilir.

Finansal varlıkların piyasadaki getirileri riskleri ile doğru orantılıdır. Bir başka deyişle Almanya ile İtalya’nın tahvil getirileri arasında fark olması doğaldır. Düşük veya negatif faizlerin kalıcı hale gelmesi ile yatırımcılar getirileri negatife düşen risksiz varlıklardan riskli varlıklara yöneliyor ve yukarıda bahsedilen fark azalıyor. Bu durum yatırımcıların aldığı riski artırarak finansal piyasaların işleyişine zarar veriyor. Yine geniş ölçekli varlık alımları da piyasadaki varlıkların göreli fiyatlarına etki ederek bu işleyişi bozabiliyor.

Varlık fiyatlarında oluşması muhtemel balonlar da önemli risk unsuru oluşturabiliyor. Düşen faizlerle birlikte varlık fiyatları artıyor. Ancak gelecekte faizlerin tekrar normal düzeylerine dönmesi veya bu yönde beklentiler oluşması ile bazı varlıkların fiyatlarının aniden düşmesi söz konu olabilir. Bu varlıklara portföylerinde geniş yer ayıran yatırımcılar bu tür ani fiyat değişimlerinden olumsuz etkilenebilir ve bu durum bir finansal krize dahi yol açabilir.

4. Alternatif öneriler neler?

Merkez bankaları temel olarak iki seçenekle karşı karşıya kalıyor. Birincisi, tahvil alımları ve negatif faiz uygulamalarına devam etmek; ikincisi ise, politika faizini daha hızlı artırmanın bir yolunu bularak düşük veya negatif faiz sorunundan kurtulmak. Birinci seçeneğin yarattığı riskler açısından fazla tercih edilmediğini kabul edersek, geriye faizlerdeki normalleşmeye destek olabilecek alternatif politikalar kalıyor.

Bu yöndeki önerilerden bir tanesi merkez bankalarının daha yüksek bir enflasyon hedefi belirlemesidir. Böyle bir hedefin nominal faizleri yükselterek para politikasına tekrar etkinlik kazandırabileceği belirtiliyor. Buna karşın bu yönde bir hamlenin, uzun yıllardır tesis edilmeye çalışılan merkez bankası kredibilitesine zarar verebileceğini ve daha yüksek enflasyonun yaratacağı göreli fiyat etkilerini dikkate almak gerekiyor.

Kriz sonrası oldukça düşen verimliliği artırmaya yönelik yapısal reformlar da büyümeyi destekleyerek faizlerin tekrar yükselmesini sağlayabilecek öneriler arasında bulunuyor. Ancak bu tarz politikaların özellikle kısa vadede maliyetleri nedeniyle büyümeyi olumsuz etkileyebilecekleri öngörülüyor (Summers, 2015). Ayrıca, Vogel (2014), faizlerin sıfır sınırına yakın olduğu durumda bu maliyetlerin daha da artabileceğinden bahsediyor.

Japonya merkez bankasının yakın zamanda uygulamaya başladığı uzun dönemli faizleri hedefleyen politika yaklaşımı da bir alternatif olarak görülebilir. Ancak bu politikanın etkilerini zaman içinde değerlendirmek daha sağlıklı olabilir. Ayrıca, Krugmann (2012) uzun vadeli faiz hedeflerinin başarıyla uygulanabilmesinin, aynı kur hedefleri gibi kredibilite ile ilgili olduğunu belirtiyor.

Faizlerin tekrar normal düzeye yükseltilebilmesi için getirilen önerilerden en çok kabul göreni maliye politikası ile büyümenin desteklenmesi olarak görünüyor. ABD seçimleri sonrası yeni yönetimin bu yönde bir politika izleyeceği kesinleşti gibi. Son dönemde Avrupa Komisyonunun da Euro Bölgesi’ne maliye politikasının kullanılması yönünde yaptığı bir çağrı bulunuyor. Maliye politikasının etkinliği açısından iki temel ölçüt öne çıkıyor. Bunlardan birincisi düşük büyüme ortamıdır. Ampirik çalışmalar düşük büyüme ortamında maliye politikasının daha etkili olduğuna işaret ediyor. Bu açıdan mevcut durum maliye politikası açısından elverişli görünüyor. İkinci önemli unsur ise mali pozisyon yani maliye politikasında ne kadar alan olduğu ile ilgili. Ülkelerin mali pozisyonları güçlü değilse genişletici maliye politikasının beklentiler yoluyla amaçlananın aksine ekonomiyi olumsuz etkileyebilmesi riski bulunabiliyor.

Sonuç olarak merkez bankalarının politika normalleşmesi yönünde bir istek ve iradeleri olduğu görülüyor. Ancak ABD dışındaki ülkelerde büyüme ve istihdam gelişmeleri buna olanak tanıyacak kadar olumlu sinyaller vermiyor. Önerilen çözümler de kendi içinde bir takım riskler barındırıyor. Bu çerçevede, küresel para politikalarının kısa ve orta vadedeki gelişimi belirsizlik taşımaya devam ediyor.

Kaynakça:

Agostini G, Garcia JP, Gonzales A, Jia J, Muller L ve Zaidi A (2016), “Comparative Study of Central Bank Quantitative Easing Programs”, Report School of International and Public Affairs (SIPA) Columbia University.

Gambacorta L, Hoffman B ve Peersman G (2012), “The Effectiveness of Unconventional Monetary Policy at the Zero Lower Bound: A Cross-Country Analysis”, BIS Working Paper No:384.

Goodfriend, M (2016), “The case for unencumbering interest rate policy at the zero lower bound”, Jackson Hole Economic Policy Symposium, Federal Reserve Bank of Kansas City, Jackson Hole, Konuşma Wyoming, 26-27 Ağustos.

Hannoun, H (2015), “Ultra-low or negative interest rates: What they mean for financial stability and growth”, Eurofi High-Level Seminer Konuşması, Riga, 22 Nisan.

Kimball, M (2015), “Negative Interest Rate Policy as Conventional Monetary Policy”, National Institute Economic Review (234:1)

Krugman, P (2012), “Targets, Instruments, and the Zero Bound (Wonks Only)”, New York Times,31 Mart.

Krugman, P (2013), “Why Inequality Matters”, New York Times,15 Aralık.

OECD (2014), “Focus on Inequality and Growth”, Aralık 2014.

Peersman, G (2011), “Macroeconomic Effects of Unconventional Monetary Policy in the Euro Area”, ECB Working Paper Series No:1397.

Santor E ve Suchanek L (2016), “A New Era of Central Banking: Unconventional Monetary Policies”, Bank of Canada Review 2016 (Spring) sayfa 29-42.

Stiglitz, J (2016), “The problem with negative interest rates", The Guardian, 18 Nisan.

Summers L, (2015), “Reflections on Secular Stagnation”, Public Policy & Finance, Princeton University’s Julius-Rabinowitz Center Konuşma, Şubat.

Vogel L (2014), “Structural reforms at the zero bound”, European Comission Economic Papers 537, Kasım.