Yatırımcıların bir ülke varlığına yatırım yapmak için, aynı para cinsinden, benzer derecede likit, işlem maliyetleri yakın ve benzer vadedeki risksiz bir varlığın (örneğin ABD veya Almanya Hazine tahvilinin) getirisinin ötesinde talep ettiği ek getiri ülke risk primi olarak tanımlanır. Ülke risk primi, devletin borçlanma maliyetlerini yansıtmasının yanı sıra dolaylı olarak yurtiçindeki finansal kuruluşların, firmaların ve hanehalklarının yurtdışı borçlanma imkân ve maliyetleri için referans oluşturur. Bu bağlamda, ülke risk priminin belirleyicilerini ve bu değişkenlerin küresel risk iştahıyla etkileşimini anlamak politika yapıcılar için önem arz eder.

Ülke risk primi, küresel faktörler ve ülkeye özgü makroekonomik göstergelerden etkilenebilir. Örneğin, küresel risk iştahının azalmasının gelişmekte olan ülkelerin risk primleri üzerinde yukarı yönlü baskı oluşturduğu biliniyor. Öte yandan, cari denge, uluslararası rezervler, mali denge, özel sektör borçluluk düzeyi, büyüme vb. ülkeye özgü faktörler de risk primi üzerinde etkili olabilir. Bu blog yazısında, ülkeye özgü makroekonomik göstergelerin küresel risk iştahı bozulduğu dönemlerde daha fazla önem kazanıp kazanmadığı analiz ediliyor.

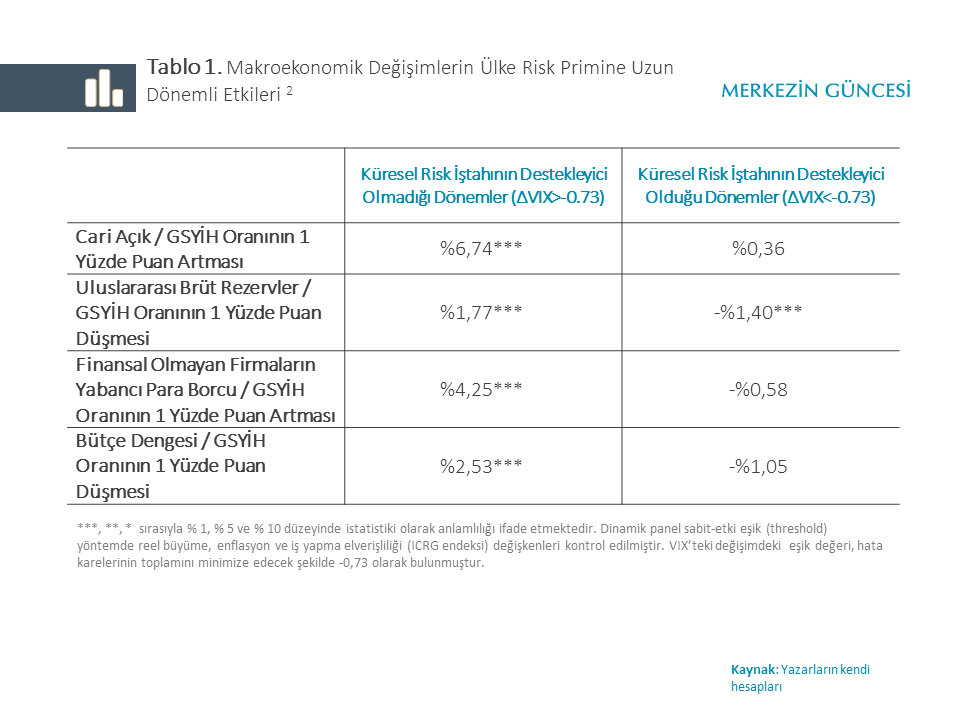

Bu çalışmada, gelişmekte olan 7 büyük ülke için ülke risk priminin belirleyicileri çalışıldı. Çalışmaya konu olan ülkeler; Brezilya, Endonezya, Güney Afrika, Kolombiya, Malezya, Meksika ve Türkiye’dir. Risk primi olarak JP Morgan’ın gelişmekte olan ülke (GOÜ) devlet tahvillerinden oluşturduğu EMBI Global endeksi kullanıldı. Örneklem dönemi olarak 2005Ç1-2017Ç4 alındı. 1

Analiz sonuçları Tablo 1’de sunuluyor. Küresel risk iştahı göstergesi olarak VIX endeksi kullanıldı. Cari dengede bir puanlık bir bozulma, küresel risk iştahı destekleyici değilken ülke risk primini %6,74 artırırken, küresel risk iştahı destekleyici olduğu dönemlerde kayda değer bir etkisi görülmüyor. Benzer şekilde, uluslararası rezervlerin azalmasının ülke risk primi üzerindeki etkisi özellikle küresel risk iştahı destekleyici olmadığında ortaya çıkıyor. Finansal olmayan firmaların yabancı para borçluluğundaki bir puanlık artışın, küresel risk iştahının destekleyici olmadığı dönemlerde ülke risk priminde %4,25 artışa yol açtığı gözleniyor. Küresel risk iştahının destekleyici olduğu dönemlerde ise, firmaların yabancı para borçluluğunun ülke risk primi üzerinde önemli bir etkisi olmadığı bulunuyor. Son olarak, kamu bütçe dengesi/GSYİH oranında bir puanlık bozulmanın küresel risk iştahı destekleyici iken ülke risk primi üzerinde anlamlı bir etkisi yok iken, küresel risk iştahı destekleyici değilken ülke risk primini %2,53 artırıyor.

Özetle, gelişmekte olan ülkelere dair yaptığımız ampirik analizler, küresel risk iştahının destekleyici olmadığı dönemlerde makroekonomik temellerin risk primi açısından öneminin arttığını gösteriyor.

Kaynakça

Akçelik, F. ve Fendoğlu, S. (2019). “Country Risk Premium and Macroeconomic Indicators When Global Financial Conditions Slide”, TCMB Ekonomi Notları, yayımlanma aşamasında.

1 Yöntem olarak, dinamik panel sapma-düzeltmeli (bias-corrected) sabit-etki eşik yöntemi kullanılmıştır. Hata terimlerinin varyansları dinamik sistem genel momentler yöntemi (system GMM) kullanılarak düzeltilmiştir. Yöntemin detayları için bkz. Akçelik ve Fendoğlu (2019).

2 Bu oranlar kısa dönem etkilerin (1- EMBI Global (Logaritmik Değişim, t-1)) katsayısına bölünmesiyle elde edilmiştir.