Çekirdek enflasyon göstergelerinden biri olarak kullanılan C endeksi, tüketim sepetinden gıda, enerji ve alkollü içecekler ile tütün ürünlerinin dışlanmasıyla oluşturulmakta. Kalan ürünleri ise temel mal ile hizmet grupları olarak sınıflamak mümkün. Bu iki grubun birleşiminden oluşan C endeksi, bir çekirdek enflasyon göstergesinin sahip olması gereken özellikleri taşısa da, temel mal ve hizmet grupları özelinde birçok konuda ayrışmakta. Bu yazıda, merkez bankacılığı bakış açısıyla temel mal ve hizmet gruplarının fiyatlama dinamikleri arasındaki farklılıkları ele alıyoruz. Kara ve diğ. (2017) tarafından yapılan enflasyon muhasebesine benzer bir şekilde, döviz kuru, ithalat fiyatı, çıktı açığı ve reel birim ücret gibi makro değişkenlerin temel mal ve hizmet enflasyonuna katkılarından yola çıkarak fiyatlama davranışları arasındaki farklara dikkat çekmek istiyoruz. Ekonometrik modelimizi, bir açık ekonomi Phillips Eğrisi’nden yola çıkarak oluşturuyoruz. Farklı yöntemlerle farklı sonuçlara ulaşılabileceği bir gerçek, ancak bu sonuçların TCMB bünyesinde yapılan diğer çalışmalarla ve iktisadi sezgimizle de uyumlu olduğunu belirtmek gerekiyor.

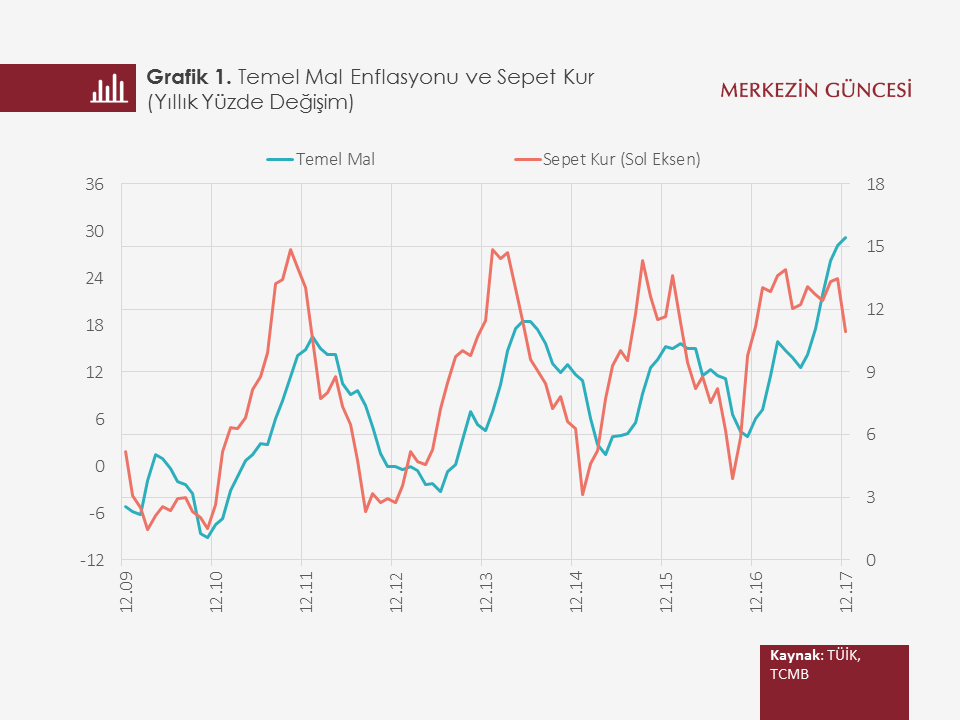

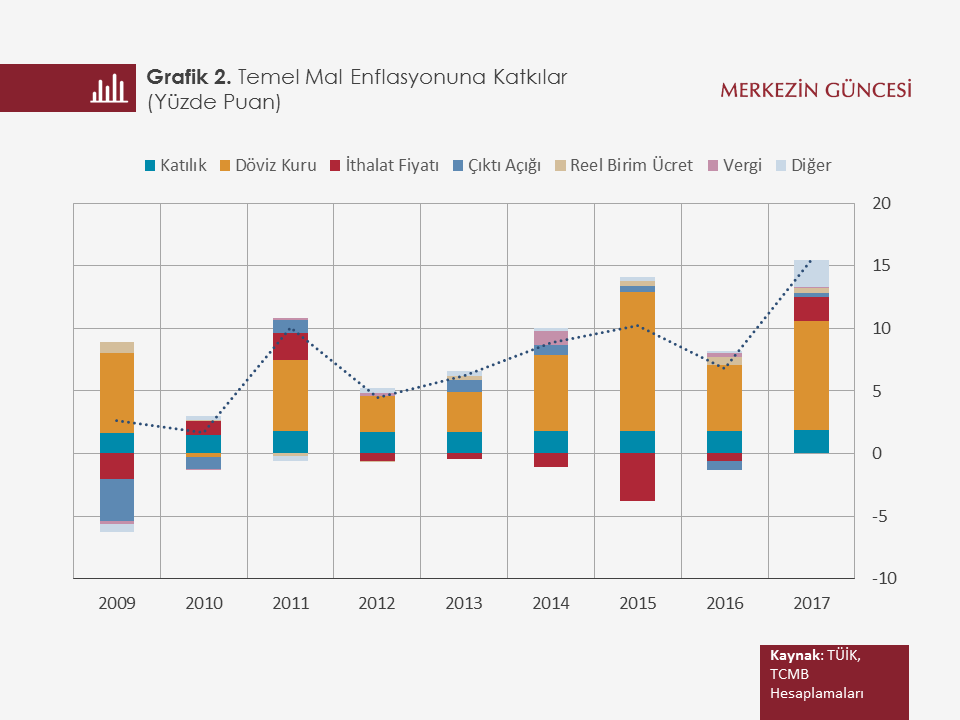

Temel mal grubu enflasyon dinamiklerinde öne çıkan ana belirleyici döviz kuru olarak göze çarparken, bu değişkenin 2009-2017 yılları arasında temel mal enflasyonuna yaptığı ortalama katkının yaklaşık olarak 5 puan olduğu dikkat çekmekte (Grafik 1 ve 2). Benzer şekilde, TCMB çatısı altında yapılan çalışmalar da, temel mal grubunda genel tüketici fiyatlarına kıyasla döviz kuru geçişkenliğinin daha güçlü olduğunu gösteriyor. Buna karşılık, talep koşulları ve ücretlerin temel mal enflasyon dinamiğindeki rolü ise daha sınırlı. Görece daha az emek-yoğun ve ithal girdi kullanım oranı yüksek olan temel mal üretimi göz önüne alındığında, bu iktisadi bakımdan makul bir sonuç. Bu doğrultuda, grup enflasyonunun 2017 yılında yüzde 15,5’e ulaşmasındaki en belirgin unsur da Türk lirasındaki birikimli değer kaybı. Esasen, 2015 yılında da belirgin bir kur etkisi gözlenmişti, ancak özellikle petrol fiyatlarına bağlı olarak ithalat fiyatlarının düşmesi TL cinsinden maliyet baskısını (döviz kuru ve ithalat fiyatları) bir nebze sınırlamıştı. 2017 yılında ise, ithalat fiyatlarının da enflasyonist bir seyir izlemesiyle birlikte döviz kuru ile ithalat fiyatlarının temel mal enflasyonuna toplam etkisinin 10 puan civarında olduğunu tahmin ediyoruz.

Modelde yer alan bir diğer değişken olan çıktı açığı, uzun dönem ortalamasının sıfıra yakınsaması nedeniyle temel mal enflasyonu üzerinde tarihsel olarak önemli bir etki yapmamakta, ancak, 2016 yılındaki negatif çıktı açığı enflasyona düşüş yönünde etki verirken, 2017 yılında talep koşulları enflasyon üzerinde ek bir baskı oluşturdu. Reel birim ücretlerin temel mal enflasyonu üzerindeki etkisi ise yakın dönemde verimlilik artışları tarafından karşılanmayan yüksek ücret artışları sebebiyle yukarı yönde oldu. Bunun yanında bir diğer etki unsuru olan vergi ayarlamalarının temel mal enflasyonuna olan tarihsel ortalama katkısı 0,2 puan iken, 2017 yılında bu katkı 1,1 puana kadar ulaştı. Bu bağlamda, temel mal enflasyonundaki dalgalanmaların büyük bir oranının makro değişkenlerle açıklanabildiğini görebiliyoruz. Dolayısıyla, bu grupta, enflasyon katılığı olarak da adlandırabileceğimiz etkiyi 1,7 puan gibi görece düşük bir seviye olarak hesaplanmasından yola çıkarak, maliyet ve talep şoklarının olmadığı bir dönemde temel mal enflasyonunun hızlı bir şekilde oldukça düşük seviyelere gerileyebileceğini değerlendiriyoruz.

Ele almak istediğimiz bir diğer nokta ise, tahmin modelinde yer alan değişkenlerin 2017 yılında temel mal fiyatlarındaki değişimleri açıklamada önceki yıllara kıyasla görece zayıf olması. Modelin hata terimlerine dayanarak vardığımız bu kanı, modele dâhil edilmeyen ancak bu süre boyunca temel mal enflasyonuna etki yapmış bazı unsurlardan kaynaklanıyor olabilir. Örneğin, gümrük vergisi ayarlamalarının modele dâhil edilemeyen etkileri, genel enflasyon ve Türk lirasındaki değer kaybına ilişkin bekleyişlerdeki yükseliş veya fiyatlama davranışlarında gerçekleşen bir değişim bu unsurlardan bazıları olabilir. Bunun yanında, vergi indirimine tabi olmuş beyaz eşya ve mobilya gibi ürünler üzerindeki talep koşullarının, ekonominin geneli için hesaplanan çıktı açığının işaret ettiği talep koşullarına kıyasla daha güçlü seyretmiş olma olasılığı da mevcut.

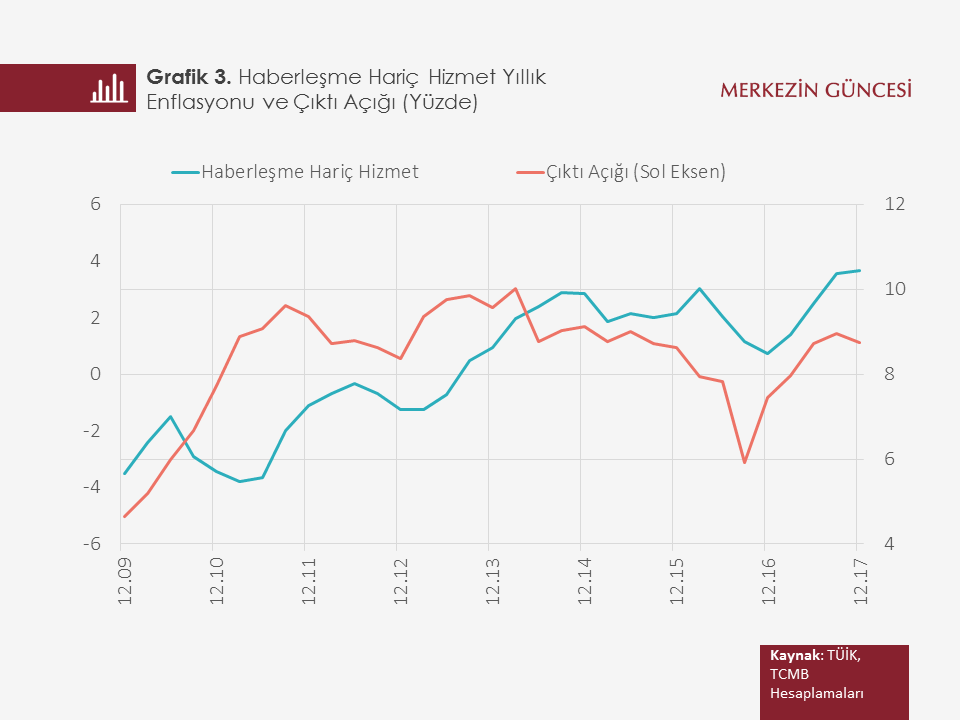

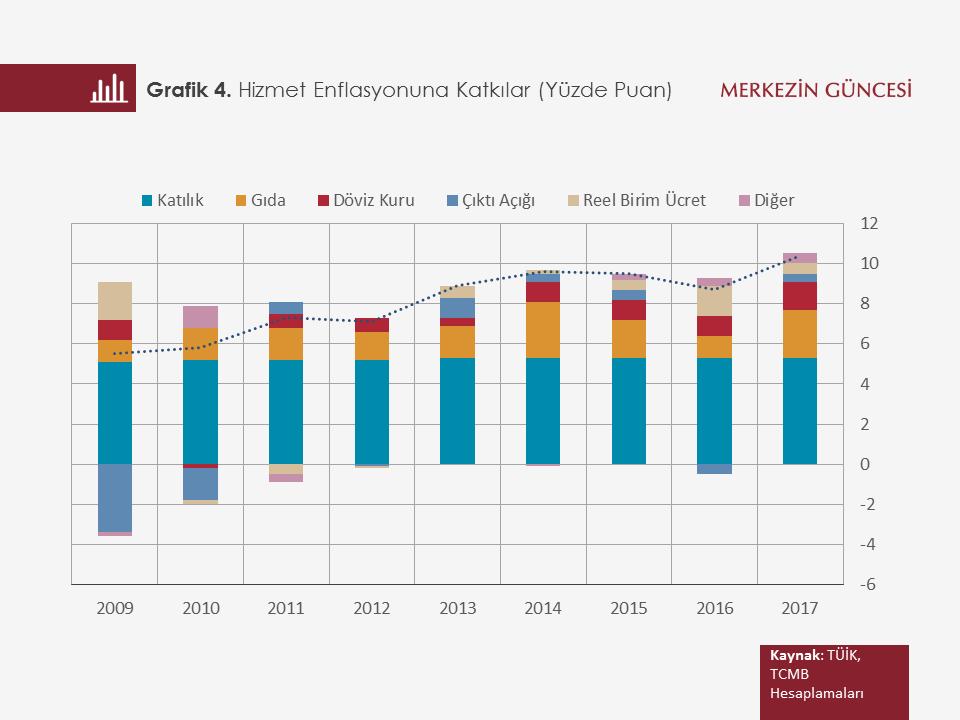

Benzer bir bakış açısıyla hizmet enflasyonu dinamiklerini inceliyoruz. Daha net bir resim sunmak amacıyla fiyatlama davranışı ve enflasyon oranı sektör genelinden ayrışan haberleşme sektörünü dışlıyoruz (Grafik 3). Grafik 4’te 2009-2017 yılları arasında temel makroekonomik değişkenlerin haberleşme hariç hizmet enflasyonuna katkıları yer alırken, göze ilk çarpan husus hizmet enflasyonunda katılığın tarihsel olarak yüksek olması. Burada, katılık, enflasyonun makroekonomik değişkenlerle açıklanamayan ve daha çok yapısal nedenlere atfedilebilecek kısmı olarak düşünülebilir. Hizmet enflasyonunun katılığı 5,2 puan ile temel mal enflasyonuna kıyasla oldukça yüksek. Peki, çekirdek enflasyonun iki ana bileşenindeki bu farklılaşmayı nasıl açıklayabiliriz? Öncelikle, hizmet sektörünün dış ticarete nispeten kapalı yapısı nedeniyle uluslararası rekabetin enflasyonu sınırlayıcı etkisinin görülmemesi firmaların fiyat ayarlama gücünü arttırmakta. Ayrıca, hizmet sektörünün görece emek-yoğun bir sektör olması ve gerek ücret ve kira kontratlarında gerekse eğitim gibi hizmet fiyatlarının belirlenmesinde geçmiş enflasyona endeksleme alışkanlığı da grup enflasyonundaki katılığı güçlendiren bir başka neden. Bu durum, hizmet enflasyonunun makroekonomik değişkenlere yavaş uyarlanmasına sebep olmakta ve Türkiye’de enflasyonun düşüşünü zorlaştırmakta.

İncelenen dönemde hizmet enflasyonuna yüksek katkı yapan diğer bir değişken ortalama 1,7 puan ile gıda fiyatları. Hizmet grubunun alt kalemi olan lokanta-otel grubu fiyatları, yemek hizmetlerine konu olan birçok kalem (et, çay, ekmek, meşrubat, vb.) kanalıyla gıda fiyatlarından etkileniyor. Hizmet enflasyonuna döviz kuru geçişkenliği ise, temel mallara göre oldukça düşük. Hizmet sektörünün ithal girdi kullanım oranı görece düşük ve bu durum kur geçişkenliğini azaltan bir faktör. Ulaştırma ve bakım-onarım hizmetleri ile paket tur fiyatları hizmet sektörü içerisinde döviz kuruna duyarlı başlıca kalemler olarak dikkat çekiyor. 2017 yılında, hizmet enflasyonu üzerinde gıda fiyatları ve döviz kurunun katkıları sırasıyla 2,4 ve 1,4 puan ile tarihsel ortalamalarının üzerinde.

Çıktı açığı ve reel birim ücretin toplam katkısı ise hizmet grubunda temel mallara kıyasla daha yüksek. Bunun başlıca nedeni, hizmet sektörünün görece daha emek-yoğun bir sektör olması. Son dönemde nominal ücretlerdeki artış ve kısmi emek verimliliğindeki yavaşlama nedeniyle birim işgücü maliyetlerinin hizmet enflasyonuna katkısının arttığını söyleyebiliriz. 2017 yılında toplam talep koşullarındaki iyileşme de bu artışı destekledi ve çıktı açığının hizmet enflasyonuna verdiği katkı bir önceki yıla kıyasla önemli oranda yükseldi. Sonuç olarak, 2017 yılında çıktı açığı ve reel birim ücretin hizmet enflasyonuna toplam katkısını 0,9 puan olarak tahmin ediyoruz. Bu gelişmelerle haberleşme hariç hizmet enflasyonu, yüzde 10,4’e ulaşarak 2017 yılını, 2009-2016 yılı ortalamasından (yüzde 7,8) yüksek bir seviyede tamamladı.

Özetle, çekirdek enflasyonun iki ana bileşeni olan temel mal ve hizmet gruplarında fiyatlama dinamiği oldukça farklı. Büyük ölçüde dış ticarete konu olan mallardan oluşan temel mal grubunda döviz kuru ve ithalat fiyatları temel belirleyici iken, enflasyon katılığı görece zayıf. Dış ticarete konu olmayan ve dolayısıyla nispeten kapalı bir sektör olarak nitelenen hizmet grubunda ise döviz kuru ve uluslararası fiyat geçişkenliği daha zayıf, buna karşılık ücretler ve iş çevrimine duyarlılık görece daha yüksek. Ayrıca hizmet grubunda, ücret-enflasyon etkileşimi ve geriye dönük endeksleme mekanizmalarının güçlü oluşu gibi sebeplerle enflasyon katılığı oldukça yüksek görünüyor. Sonuç olarak, çekirdek enflasyona dair sağlıklı bir analiz için bu iki grubun hikâyesine ayrı ayrı kulak vermek gerekiyor.

Kaynakça

Kara, A. H., F. Öğünç ve Ç. Sarıkaya (2017). “Inflation Dynamics in Turkey: A Historical Accounting”, TCMB Ekonomi Notları, 17/03.