Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

2007 yılında ABD’de başlayan ve bulaşıcılık etkisiyle küresel bir boyut kazanan finansal krizin tetikleyicileri arasında, gölge bankacılık faaliyetlerinde bulunan finansal kurumlar da yer almaktaydı. Bankacılık sektöründe bilanço dışına çıkarılan kredilerin karşı taraf riski açısından takibi giderek karmaşık bir hale gelirken, kaldıraç oranları da sürdürülemez noktalara ulaşmıştı. Bu nedenle gölge bankacılığın kapsamı, takibi ve kendine özgü riskleri kriz sonrası reform gündemine alındı.

2010 G20 Seul Liderler Zirvesi’nde yapılan gölge bankacılık sistemine ilişkin düzenleme eksiklikleri uyarısı sonrasında, 2011 yılında Finansal İstikrar Kurulu (FSB) iki ayaklı bir strateji geliştirdi. Gölge bankacılık kapsamında finansal istikrara ilişkin kırılganlıkların tespit edilmesini ve dayanıklı bir piyasa temelli finansmana geçiş sürecini hedefleyen bu stratejinin ilk ayağını yazımızda daha ayrıntılı inceleyeceğimiz gölge bankacılık gelişmelerinin izlenmesi oluşturuyor. Bu kapsamda gölge bankacılık faaliyetlerinin büyüklüğü, bankacılık sektörü ile ilişkisi ve riskleri her yıl yayımlanan izleme raporlarıyla yakından takip ediliyor. Stratejinin ikinci ayağında ise gölge bankacılık faaliyetlerine yönelik düzenlemeler ele alınıyor.

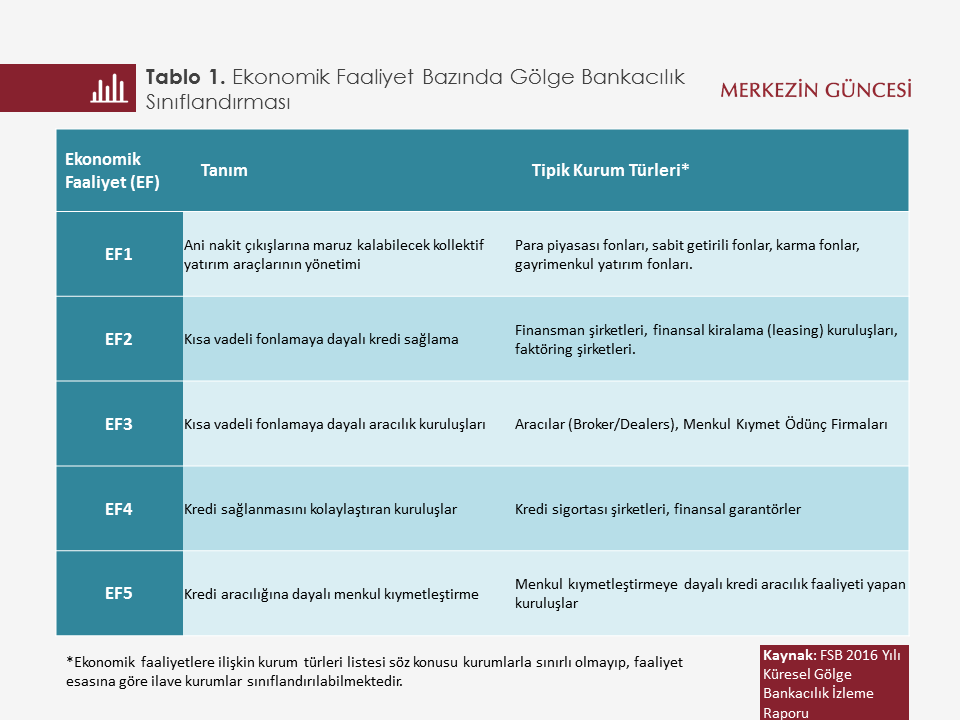

Gölge bankacılık faaliyetlerinin tanımlanması

Gölge bankacılık FSB tarafından “düzenlemeye tabi bankacılık sistemi dışında kalan, kredi aracılık kurumları ve faaliyetleri” olarak tanımlanıyor. Bankaların faaliyetlerine benzer şekilde gerçekleştirilen, yüksek kaldıraçlı, vade (maturity transformation) ve likidite dönüşümüne (liquidity transformation) yol açan, dolayısıyla sistemik risk yaratma olasılığı bulunan kredi aracılık faaliyetleri, bankacılık düzenlemeleri kapsamında yer almıyorsa, gölge bankacılık faaliyeti olarak değerlendiriliyor. FSB, gölge bankacılığın uluslararası takibinde tutarlılığın sağlanması ve risklerin kapsanması açısından iki aşamalı bir yaklaşım kullanıyor. Öncelikle ülkede mevcut banka dışı finansal aracı kurumlar belirleniyor. Bu kurumlardan merkez bankası, sigorta şirketleri, emeklilik fonları, yardımcı finansal kurumlar (financial auxillaries) ve kamu kaynaklı finansal kuruluşların hariç tutulması ile gölge bankacılığın geniş (ihtiyatlı) kapsamlı tanımı kabul edilen “Diğer Finansal Kuruluşlar” (DFK) tespit ediliyor. Sonrasında ise gölge bankacılığın dar kapsamlı bir tanımı olarak Tablo 1’de yer alan beş ekonomik faaliyetten birini üstlenen kurumlar sınıflandırılıyor. Bu sayede yasal statü ve finansal kurum ismi yerine, üstlenilen faaliyet esas alınarak sistemik risk yaratma olasılığına sahip gölge bankacılık unsurları belirleniyor. Yazımızda gölge bankacılık ifadesi gölge bankacılığın dar kapsamlı tanımı için kullanılıyor.

FSB Gölge Bankacılık İzleme Faaliyeti

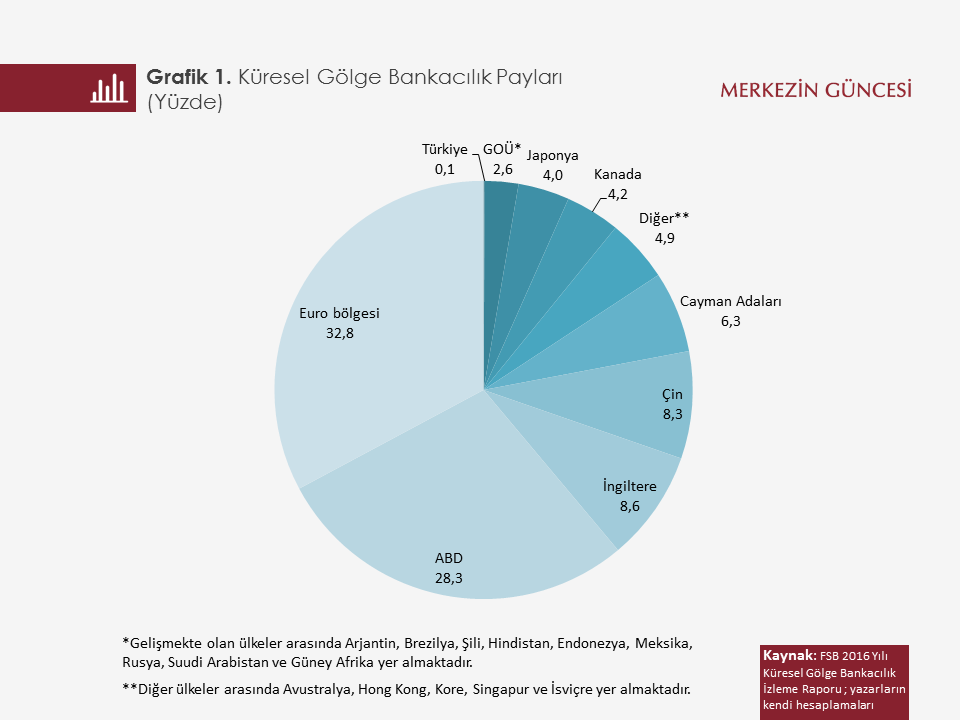

Gölge bankacılık izleme çalışmaları kapsamında, 2016 yılı Küresel Gölge Bankacılık İzleme Raporu Mayıs 2017 tarihinde yayımlandı[1]. Küresel gölge bankacılık faaliyetleri bağlamında önemli bir büyüklüğe sahip olan Çin’e ilişkin dar tanımlı gölge bankacılık verileri, veri iletiminde yaşanan gecikmeler nedeniyle mevcut raporda yer almıyor. Raporda DFK açısından 21 ülke ve AB verileri esas alınırken, gölge bankacılık açısından 27 ülkenin verileri kullanılıyor. Raporda küresel finansal sektörün toplam büyüklüğü 321 trilyon ABD doları tutarına ulaşırken, bunun 133,4 trilyon ABD doları tutarındaki kısmını bankalar, 92,4 trilyon ABD doları tutarındaki kısmını DFK’lar ve 57 trilyon ABD doları tutarını ise sigorta şirketleri ve emeklilik fonları oluşturuyor. Küresel DFK dağılımına bakıldığında, 2015 yılsonu itibarıyla gelişmiş ülkelerde ve Çin’de DFK’ların daha yüksek paya sahip olduğu görülüyor (Grafik 1).

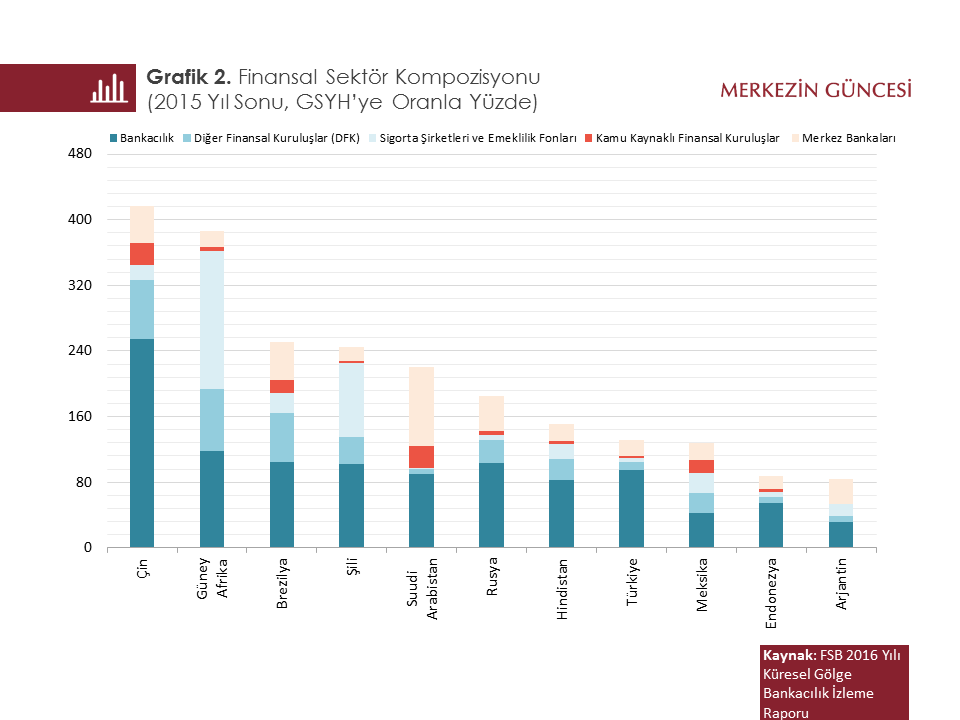

Gelişmekte olan ülkelerin finansal sektörlerinin kompozisyonunda, genel olarak bankacılık sektörü öne çıkarken DFK’ların GSYİH içindeki payı ülkeler arasında büyük oranda farklılaşmış durumda (Grafik 2).

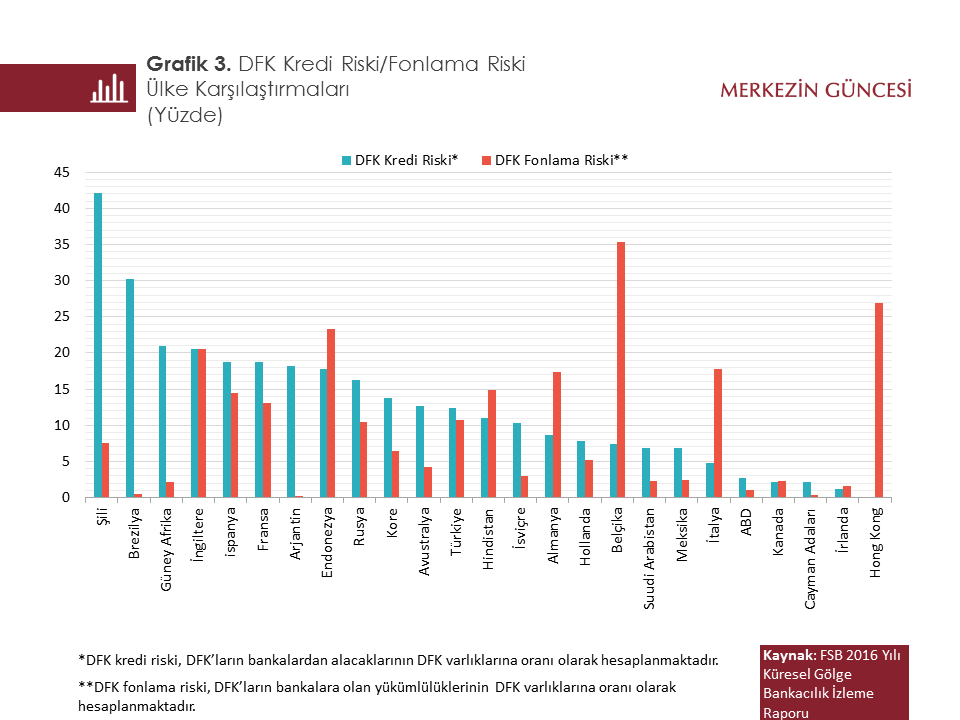

Lehman Brothers’ın iflası, finansal bağlantılılığın yakından takibinin önemini bir kez daha ortaya çıkarmıştı. Bu nedenle bankacılık ve gölge bankacılık arasındaki finansal bağlantılılığın takibi, kırılganlıklardan kaynaklı risklerin bulaşıcılığını tespit etmek için önem arz ediyor. Bankacılık sistemi ve DFK’lar arasındaki varlık-yükümlülük ilişkisi doğrudan bağlantılılığın ölçülmesi açısından gösterge olarak kullanılıyor. DFK’ların bankalardan alacakları, DFK için kredi riski oluştururken, banka açısından fonlama riski anlamı taşıyor. Benzer durum DFK’ların bankalara olan yükümlülükleri için de geçerli görünüyor. Grafik 3’te DFK’ların varlıklarına oranla sahip oldukları kredi riski ve fonlama riski gösteriliyor.

Ülkemizdeki Gölge Bankacılık İzleme Faaliyeti

Ülkemizde gölge bankacılık büyüklüğü 50 milyar ABD doları seviyesinde bulunuyor. Küresel gölge bankacılık büyüklüğünün yüzde 65’e yakın kısmını fonların (para piyasası fonları, sabit getirili fonlar, karma fonlar) yer aldığı EF1 oluşturuyor. Ülkemizde ise 2015 sonu itibarıyla finansman şirketleri, faktöring ve finansal kiralama şirketlerini içeren EF2 32 milyar ABD doları büyüklük ile önemli bir paya sahip bulunuyor (yüzde 64,3). Aynı tarihte EF1 kapsamındaki faaliyetlerin büyüklüğü 13 milyar ABD doları olurken, aracı kuruluşları içeren EF3 kapsamında faaliyet gösteren gölge bankacılık kuruluşlarının toplam varlık büyüklüğü 5 milyar ABD doları seviyesinde bulunuyor.

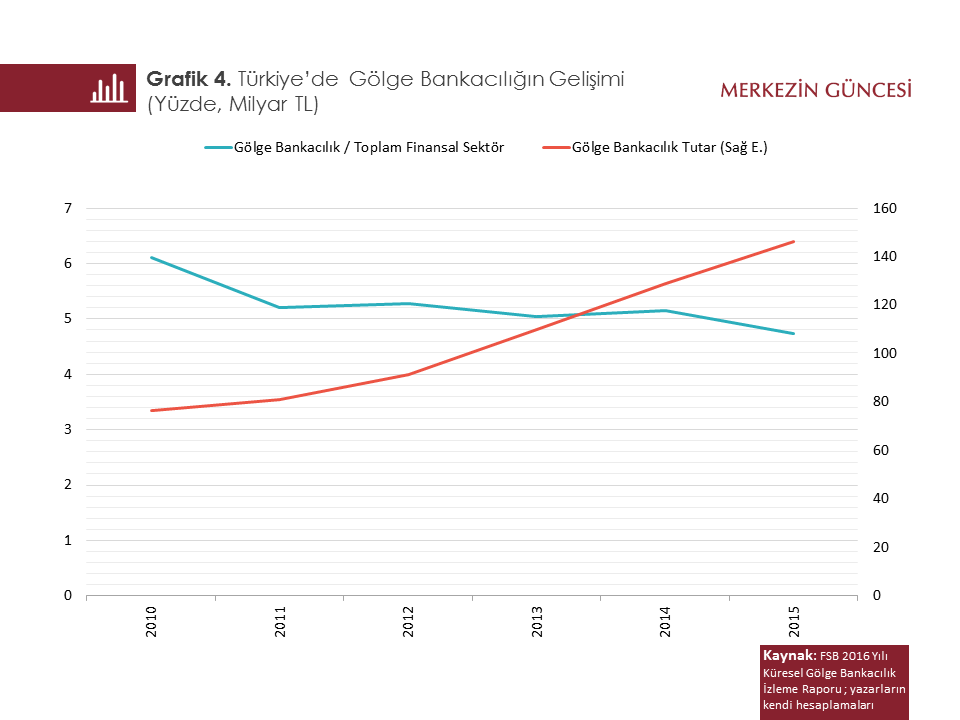

2011-2015 yılları arasında ülkemizde gölge bankacılık sektörü ortalama yüzde 16 büyüme sergiledi. Bu oran toplam finansal sektör büyüme hızının altında bir gelişme ortaya koyuyor (Grafik 4). Diğer taraftan, ülkemizde kredi sağlamayı kolaylaştıran kuruluşlar (EF4) ve kredi aracılığına dayalı menkul kıymetleştirme faaliyeti (EF5) gösteren kurumlar henüz faaliyette bulunmuyor.

Gölge bankacılık unsurları bankacılık düzenlemelerine tabi olmasa da kırılganlığın önlenmesi amacıyla bu unsurlara yönelik çeşitli politika araçları bulunuyor. FSB tarafından 2016 yılında yapılan tematik emsal değerlendirmede[2], FSB gölge bankacılık politika çerçevesinin ülkelerdeki uygulama düzeyinin yanı sıra, ülkelerde bulunan politika araçları da ortaya konuyor. Buna göre, ülkemizde değerlendirme tarihi itibarıyla EF1 kapsamında, itfa, likit olmayan varlıklara yatırım, kaldıraç, varlıkların vadesi ve varlık yatırımlarında yoğunlaşma riskine ilişkin sınırlamalar bulunuyor. EF2 için ise ülkemiz mevzuatında, sermaye gereklilikleri, kaldıraç, kredi/değer oranı ve kredi vadesi sınırlamaları, içsel sistem düzenlemeleri ve raporlama yükümlülüklerine ilişkin düzenlemeler bulunuyor. Ayrıca ülkemizde finansman şirketleri, zorunlu karşılık düzenlemesi kapsamında yer alıyor.

Sonuç olarak, küresel finansal krizden çıkarılan bir ders olarak gölge bankacılığın bulaşıcılık ve kırılganlık açısından yakından takip edilmesi gerekiyor. Uluslararası standart belirleyici kuruluşların öncülüğünde söz konusu alana ilişkin çalışmalar sürdürülüyor. Ülkemizde gölge bankacılık olarak tanımlanan finansal varlık büyüklüğü, diğer ülkelere kıyasla düşük ve SPK ile BDDK tarafından düzenlemeye tabi olmakla birlikte, söz konusu kuruluşların sistemik risk yaratma perspektifinden yakından takip edilmesi önem arz ediyor.

[1] http://www.fsb.org/2017/05/global-shadow-banking-monitoring-report-2016/

[2] http://www.fsb.org/wp-content/uploads/Shadow-banking-peer-review.pdf

Kaynakça:

FSB, (2017). Global Shadow Banking Monitoring Report 2016

FSB, (2016). Thematic Review on the Implementation of the FSB Policy Framework for Shadow Banking Entities – Peer Review Report

FSB, (2014). Transforming Shadow Banking into Resilient Market-based Financing

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.