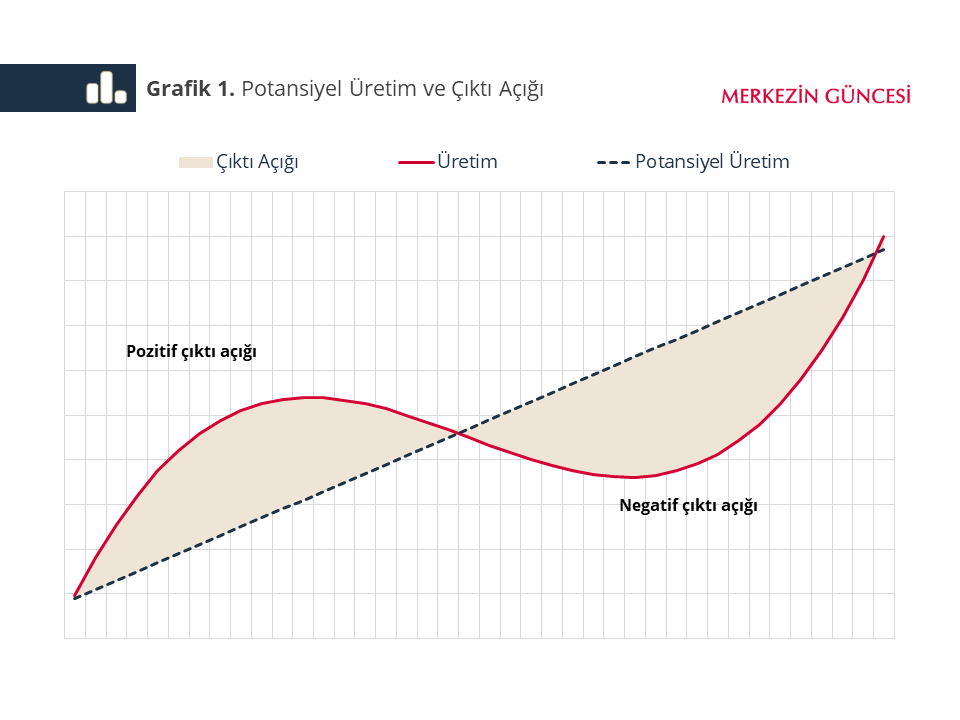

Talebin fiyatlama davranışları üzerindeki etkisini anlamanın en temel yolu, iş çevriminin konumuna, dolayısıyla çıktı açığının seviyesine bakmaktır. Ulaşılan fiili üretim seviyesi potansiyel üretim seviyesinin üzerindeyse, çıktı açığı pozitif değer alıyor demektir. Bir başka deyişle, çıktı fazlası oluşuyordur. Çıktı açığının pozitif alanda daha yüksek değerler alması ise, talep baskılarının güçlendiğine ve enflasyonist etkinin arttığına işaret eder (Grafik 1).[1]

Çıktı açığı, enflasyonist baskılar ve buna dair şekillendirilen para politikası açısından önemli bir gösterge olmakla birlikte, gözlenebilir bir değişken değil. Gayrisafi Yurt İçi Hasıla (GSYİH) kapsamında fiili üretim ve büyüme verilerini gözlesek de potansiyel üretim seviyesinin ve dolayısıyla potansiyel büyümenin ne olduğunu doğrudan ölçemiyoruz. Bu nedenle, çıktı açığını çeşitli yöntemler kullanarak tahmin etmemiz gerekiyor.

Bununla birlikte, farklı yaklaşımlarla elde edilen çıktı açığı göstergelerinin tahmin bazlı olmaları nedeniyle bir belirsizlik içermesi, ayrıca göstergelerin değişim oranlarında ve yönlerinde farklılıklar görülebilmesi literatürde yaygınca tartışılan bir durum. Söz konusu göstergeler ve tahmin yöntemleri, örneklem sonu yanlılığı ve geçmiş veri güncellemelerinden etkilenme gibi unsurlar açısından da birbirinden ayrışabiliyor.

Çıktı açığını en iyi şekilde tahmin etmek için TCMB bünyesinde kapsamlı bir gösterge seti oluşturuluyor. Bu göstergeleri üç ana başlık altında toplayabiliriz:

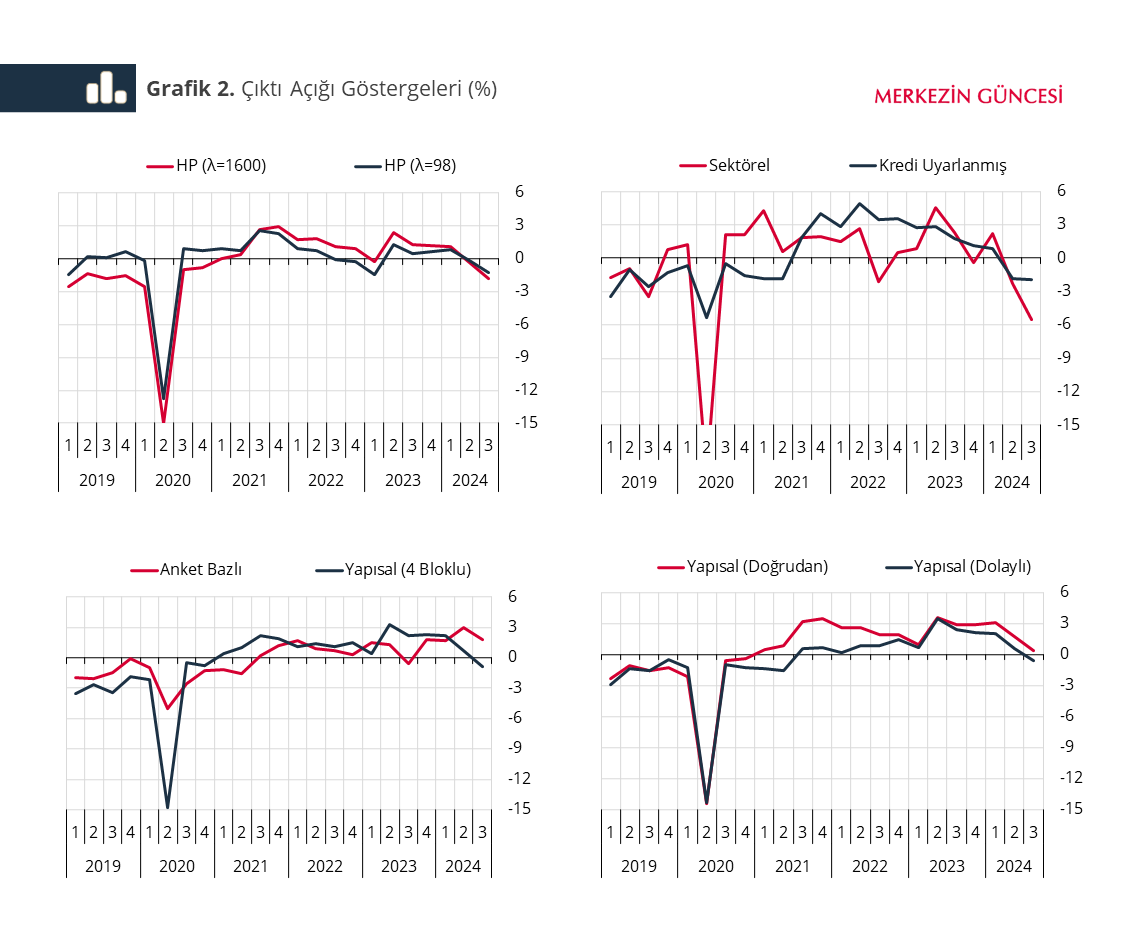

- İstatistiksel filtreleme yöntemlerine dayanan ilk grupta dört farklı gösterge bulunmakta. Bu kapsamdaki ilk iki gösterge GSYİH’nin Hodrick Prescott (HP) filtresinden iki farklı düzleme parametresiyle geçirilmesiyle elde edilirken, üçüncü göstergede ise ilgili yaklaşım net kredi kullanımı göstergesiyle harmanlanıyor. Sektörel olarak nitelendirebileceğimiz son göstergede ise TÜFE alt kalemlerinin karşılık geldiği iktisadi faaliyet göstergeleri (üretim, ciro, satış vb.) HP filtresinden geçirilerek enflasyon sepeti ağırlıklarıyla toplulaştırılıyor.[2]

- İkinci grupta bulunan tek gösterge ise, öncü göstergelerden tanımı itibarıyla çıktı açığı özelliği taşıyan serilerin bir filtreleme yapılmaksızın birleştirilmesine dayanıyor. Bu göstergede, kapasite kullanım oranları, birikmiş işler gibi anket verilerinin yanı sıra ofis ve uçak doluluk oranı gibi seriler de kullanılmakta.[3]

- Son yaklaşım ise, yarı yapısal genel denge modelleri üzerinden çıktı açığı serileri türetmeye dayanıyor. Yeni Keynesyen yapıda olan söz konusu modeller, Phillips denklemi ve Taylor kuralı gibi temel denklemleri kullanmakta. Bu modeller; ayrı bir işgücü bloğu içerip içermeme, parametre seçiminde kalibrasyon veya Bayesçi tahmin yaklaşımı kullanma ve doğrudan çıktı açığını tahmin etme ya da iç talep açığı ve ihracat açığı gibi bileşenlerden toplulaştırma bakımından birbirinden farklılaşıyor.[4][5]

Tüm bu yaklaşımlar çerçevesinde, 29 Kasım’da açıklanan 3. çeyrek GSYİH verilerini de içerecek şekilde tahmin edilen serilerin son dönem gelişmelerini Grafik 2’de inceliyoruz. Buna göre, göstergelerin genel olarak daha ılımlı bir talep görünümüne işaret ettiğini görüyoruz. Nitekim istatistiki filtrelemeye dayalı tüm göstergeler negatif bölgede yoğunlaşırken, anket bazlı göstergenin pozitif bölgede aşağı yönlü bir seyir halinde olduğu görülüyor. İki göstergesinin negatif bölgeye geçtiği anlaşılan yarı yapısal modeller bazlı grupta da aşağı yönlü gidişat sürüyor.

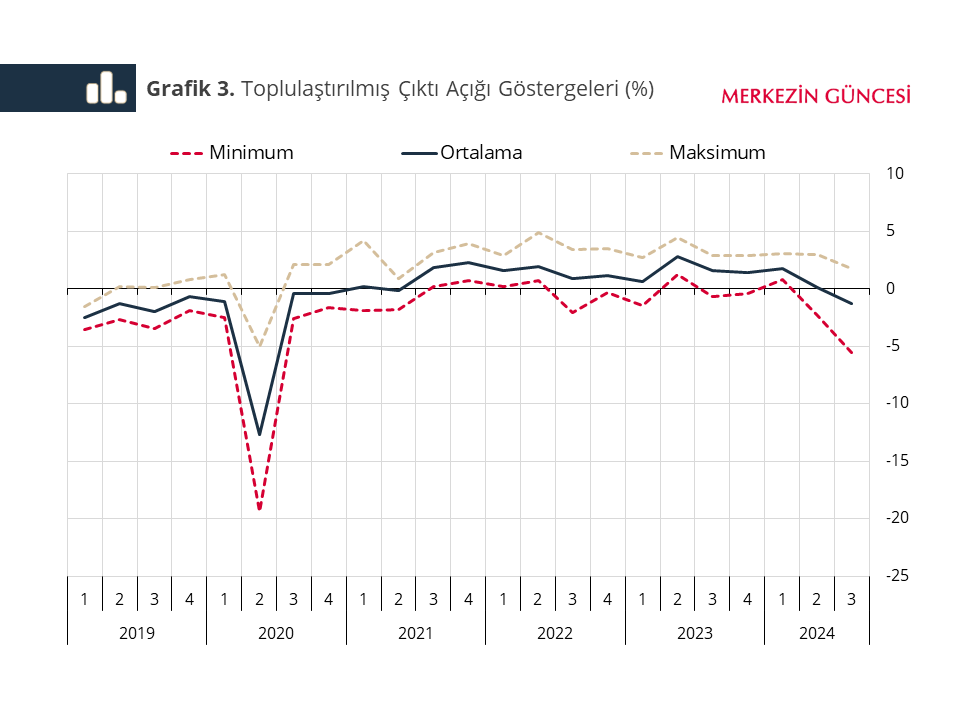

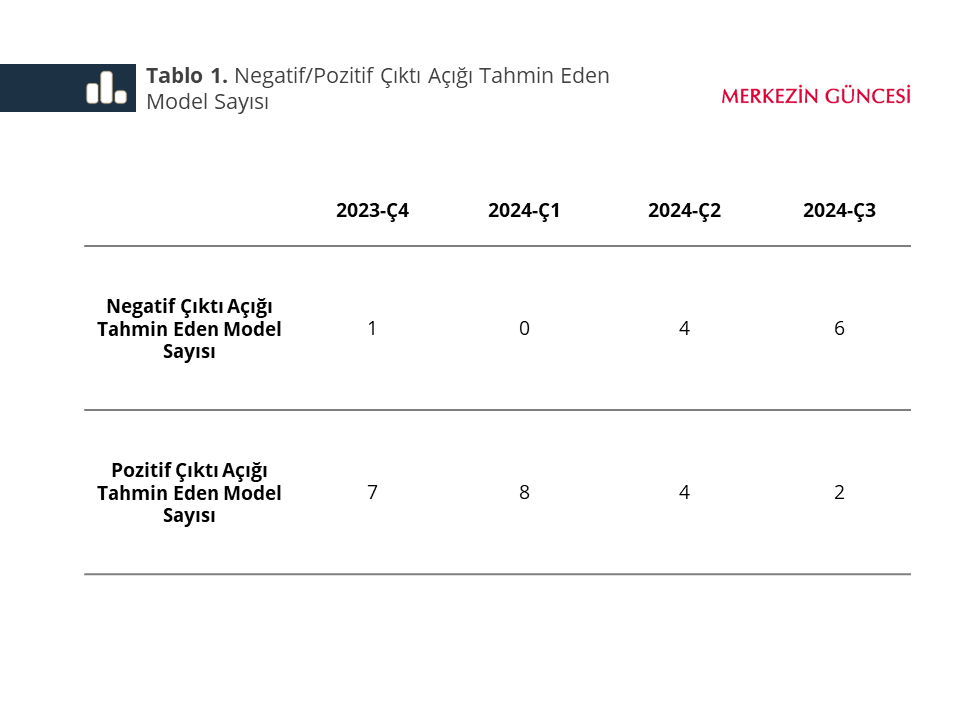

Grafik 3’te ise, söz konusu sekiz göstergenin ortalamasını ve tahmin aralığını sunarak son dönem gelişmelerine dair ışık tutmayı amaçlıyoruz. Bilindiği üzere, politika faizi 2023 Haziran-2024 Mart arasında kademeli olarak yükseltilirken, sıkı duruş makroihtiyati tedbirlerle desteklenip parasal aktarım güçlendirildi. Model ortalamalarını TCMB’nin son sıkılaştırma döngüsüne girdiği ilgili dönem itibarıyla incelediğimizde, çıktı açığının 2023 yılı ikinci çeyreğinde ulaştığı yüksek pozitif seviyelerden giderek gerilediğini görüyoruz. Bu gerilemenin, parasal sıkılaşmanın gecikmeli etkileriyle son dönemde belirginleştiği de görülmekte. Diğer yandan, farklı yöntemlerden elde ettiğimiz söz konusu göstergelerin azami ve asgari değerlerinden oluşan tahmin bandının, aşağı yönlü daha geniş olduğu gözleniyor (Grafik 3). 2023’ün son çeyreğinde takip ettiğimiz 8 göstergeden sadece biri negatif seviyedeyken 2024 3. çeyrek itibarıyla 6 gösterge negatif seviyeye gelmiş durumda (Tablo 1).

Sonuç olarak, yakın döneme ilişkin göstergeler bir bütün olarak değerlendirildiğinde, talebin yavaşlamaya devam ederek enflasyondaki düşüşü destekleyici seviyelere geldiğini ima ediyor. Sıkı para politikası sonucunda sürecek olan iç talepteki dengelenme ve önümüzdeki dönemde negatif düzeylerde gerçekleşeceği öngörülen çıktı açığı, dezenflasyon sürecinin önemli bir bileşeni olacak.

[1] Daha detaylı bilgi için bakınız: TCMB (2024). Çıktı Açığı. ER 2024-I, Kutu 3.1.

[2] Bu gruptaki çalışmalar için:

- Çelgin, A., Yılmaz, T. (2019). Sektörel Çıktı Açığı. TCMB Ekonomi Notları 19-10.

- TCMB (2020). Talep Koşullarının Enflasyona Etkisi Üzerine Bir Değerlendirme. ER 2020-IV, Kutu 2.3.

[3] Coşar Erdoğan, E. (2018). Türkiye Ekonomisi için Güncellenmiş Doğrudan Çıktı Açığı Göstergesi. TCMB Çalışma Tebliği 18/04.

[4] Bu kapsamdaki çalışmalar için:

- Gökcü, M. (2021). Çok Değişkenli Bir Filtre Kullanarak Türkiye için Zamanla Değişen Potansiyel Büyüme ve Enflasyonu Hızlandırmayan İşsizlik Oranının Tahmin Edilmesi. TCMB Çalışma Tebliği 21/39.

- TCMB (2018). Çıktı Açığının Talep Bileşenlerine Ayrılması. ER 2018-III, Kutu 4.1.

[5] Yapısal 4 bloklu olarak nitelendirilen yaklaşımda diğer modellere kıyasla ilave bir işgücü bloğu bulunmaktadır. Öte yandan, yapısal doğrudan olarak sunulan modelde parametreler kalibre edilirken, diğer modellerde çoğunlukla Bayesçi yaklaşımla tahmin edilmektedir. Son olarak, doğrudan yaklaşımda toplam çıktı açığı direkt olarak tahmin edilirken, diğer modellerde iç talep açığı ve ihracat açığı gibi bileşenlerden toplulaştırılmaktadır.