Bu çalışmada, Türkiye Cumhuriyet Merkez Bankası’nın 19 Ağustos 2021 Perşembe günü yayımladığı Kısa Vadeli Dış Borç, Uluslararası Yatırım Pozisyonu (UYP), Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri ile Haftalık Menkul Kıymet İstatistikleri’nde yaptığı revizyonların kapsamını ve istatistiklere etkilerini özetliyoruz. Revizyonlarla ticari krediler verilerinde tespit edilen yanlılıkların veri kalitesinin artırılması yoluyla düzeltilmesi, menkul kıymet istatistiklerinde uluslararası standartlara uyumun artırılması ve yurt dışı yerleşiklerin mevduatlarında kısa-uzun vade ayrımının istatistiklere yansıtılması öngörülüyor. Revizyonlara ilişkin detaylı bilgiler TCMB Ekonomi Notunda yer alıyor1.

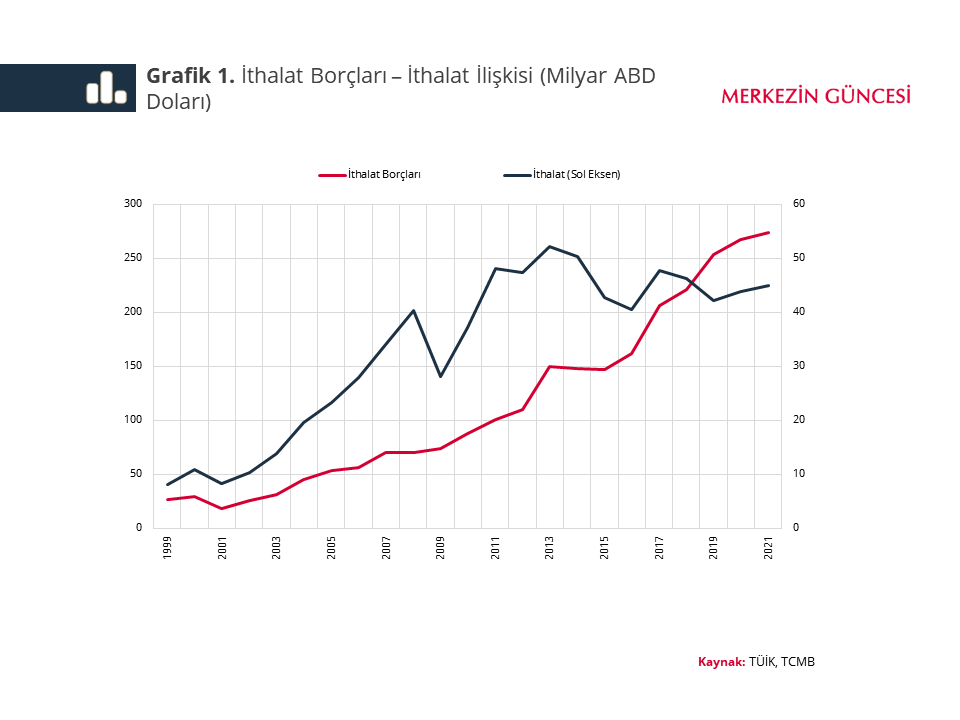

Dış borç istatistiklerini etkileyen en kapsamlı revizyon vadeli dış ticaret kaynaklı ihracat alacakları ve ithalat borçlarının firmalardan doğrudan raporlama yöntemi ile derlenmesi oldu. Eski uygulama ticari kredilerin kullanımları için TÜİK tarafından yayımlanan ödeme şekillerine göre ihracat ve ithalat verileri ile bankalardan raporlanan vadeli dış ticaret işlemlerini esas alıyor. Geri ödemeleri ise ortalama vade varsayımı ile borç istatistiklerine yansıtıyor. Ancak Türkiye’nin ithalatında yapısal bir değişiklik olmamasına rağmen son yıllarda bu yöntemle hesaplanan ithalat borçlarında dikkat çekici bir artış gözleniyor (Grafik 1). Bu duruma, firmaların gümrük beyannamelerinde peşin ithalat işlemlerinin bir kısmını mal mukabili olarak bildirmeleri, bankaların da firmaların vadeli ithalatlarına ilişkin geri ödemelerini takip etmeleri uygulamada zor olduğu için eksik raporlama yapmaları yol açmış olabilir.

Diğer taraftan TCMB tarafından 2018 yılından itibaren döviz pozisyonunu etkileyen işlemlerin takibi kapsamında, firmalardan raporlama alınmakta. Türkiye’nin toplam ihracatının ve ithalatının yaklaşık %40-45’ini temsil eden bu firmaların raporladığı yurt dışı ticari borçların da eski uygulama ile hesaplanan ithalat borçlarının oldukça altında olduğunun tespit edilmesi ticari kredilerdeki yanlılık şüphesini destekliyor.

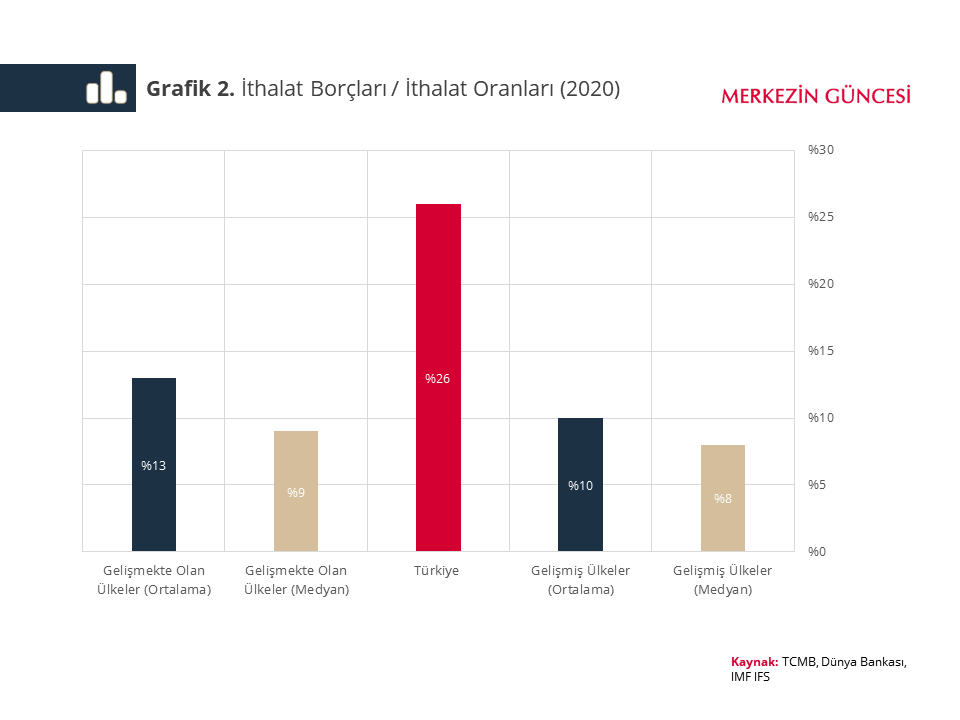

Ayrıca ülkelerin ticari kredi yükümlülükleri karşılaştırıldığında da, Türkiye’nin ithalat borçlarının ithalata oranının gelişmiş ve gelişmekte olan ülkelerin ortalama ve medyan değerlerinin oldukça üzerinde olduğu görülüyor (Grafik 2). Gelişmekte olan ülkelerin 2020 yılı ortalaması %13 ve medyan değerleri %9 düzeyinde iken, gelişmiş ülkelerin aynı oranları sırasıyla %10 ve %8 düzeyinde. Türkiye’nin bu dönemdeki ithalat borçlarının ithalata oranı ise %26 düzeyinde.

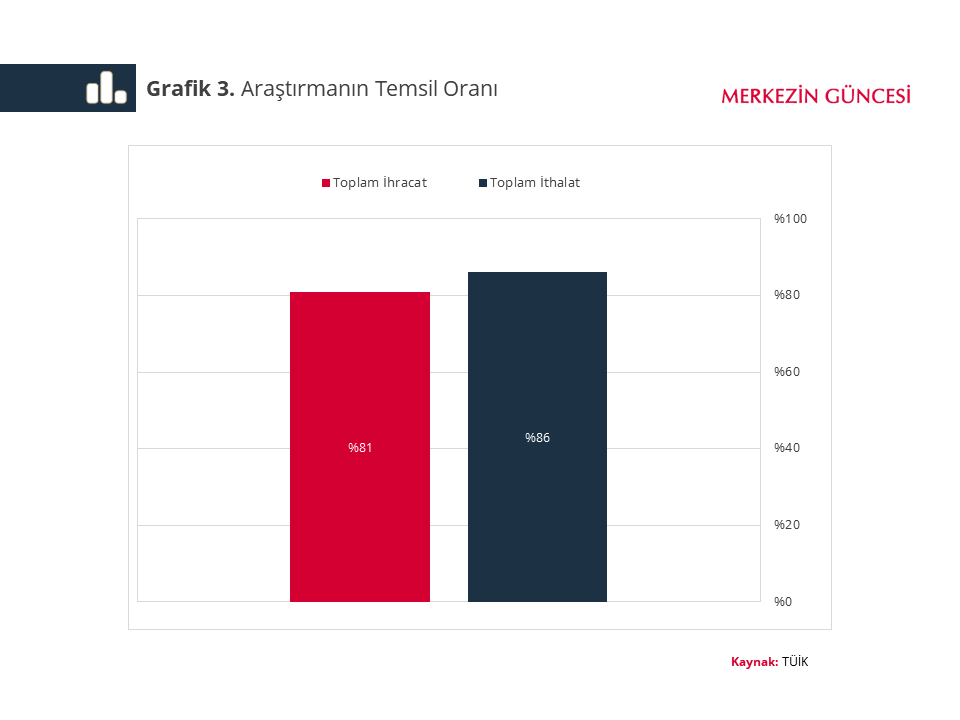

Ticari kredi verilerinde söz konusu tutarsızlıkların düzeltilmesi amacıyla 2020 yılında TCMB-TÜİK iş birliğinde, birçok ülkede yaygın olarak kullanılan doğrudan raporlama tekniği ile firma seviyesinde veri derlenmesine yönelik bir çalışma başlatıldı. Çalışma ile çeyreklik dönemler itibarıyla toplam vadeli ithalatın ve ihracatın en az %80’ini temsil eden firmalardan yurt dışı ticari alacak ve borçlarını detaylı şekilde raporlamaları talep edildi. Buna göre 2021 birinci çeyreğinde araştırma 8.971 firmaya uygulandı ve %99’a yakın cevaplılık oranı ile 8.869 firmadan veri derlendi. 2021 Ç2-Ç3-Ç4 dönemi çalışmalarında da bu firma çerçevesinin kullanılması öngörülüyor. 2021 ilk çeyrek örneklemi toplam ihracatın %81’ini, ithalatın ise %86’sını temsil ediyor (Grafik 3).

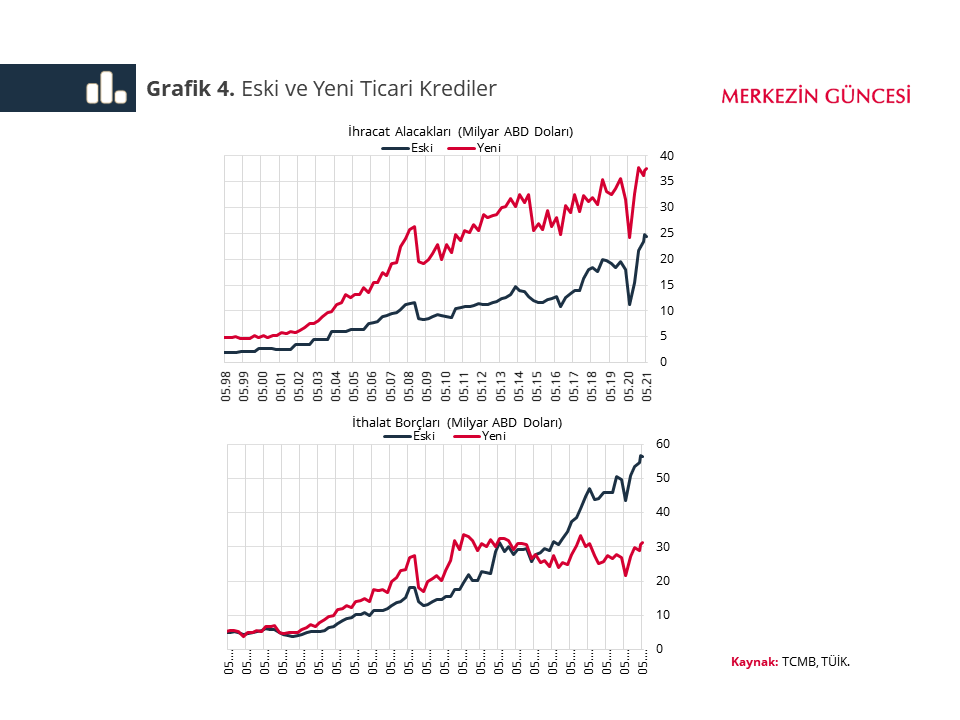

Yeni çalışma sonucunda hesaplanan ticari krediler eski veriler ile karşılaştırıldığında, 2021 Mayıs ayı itibarıyla ihracat alacakları 13,1 milyar ABD doları artarak 24,5 milyar ABD dolarından 37,6 milyar ABD dolarına yükseldi. İthalat borçları ise 25,1 milyar ABD doları azalarak 56,5 milyar ABD dolarından 31,4 milyar ABD dolarına geriledi. Doğrudan raporlama yöntemi ile elde edilen ticari kredi borç ve alacak verileri öncelikle tam kapsayıcılık sağlayacak şekilde tümevarım yöntemiyle genişletildi, ardından da girdi oluşturdukları istatistiklere geriye dönük olarak yansıtılabilmeleri için geçmiş zaman serileri üretildi (Grafik 4).

Ticari krediler revizyonunun yanında Menkul Kıymet İstatistikleri El Kitabı’na uyum kapsamında (BIS-ECB-IMF, 2015), menkul kıymet istatistiklerinde menkul kıymeti elinde tutan bilgilerinin “yasal sahiplik” yerine “ekonomik sahiplik” esasına göre derlenmesine geçildi. Örneğin, bir bankanın sahipliğindeki menkul kıymet (Eurobond, DİBS) yurt dışı yerleşik ile repo veya ödünç verme işlemi sonucu el değiştirdiğinde, eski uygulamada DİBS’ler için yasal sahiplik, Eurobond’lar için ise ekonomik sahiplik esas alınmakta iken, yeni uygulamada DİBS’ler için de ekonomik sahiplik esas alınmaya başlandı. Bir menkul kıymetin ekonomik sahibi tüm risk ve faydaları taşıyan taraf olarak tanımlanıyor. Bu yeni tanım ve uygulama gereği, repo yoluyla sağlanan yurt dışı kaynaklar ve fonlar, banka için kredi yükümlülüğü olarak kaydedilecek. Repo konusu menkul kıymetlerin ekonomik sahibi ise banka olmaya devam edecek. Bu şekilde sağlanan yurt dışı kaynakların kredi kullanımı olarak değerlendirilmesi dış borç stokunu yukarı yönlü etkiliyor.

Veri kalitesinin iyileştirilmesine yönelik diğer bir revizyon ise yurt dışı yerleşiklerin Türkiye’deki mevduatlarının kısa ve uzun vade ayrımının yapılması oldu. Eski uygulamada, yurt dışında yerleşik gerçek ve tüzel kişilerin yurt içi bankalardaki döviz ve TL mevduatlarının tamamının kısa vadeli olduğu varsayılıyor. Ancak, söz konusu mevduat yükümlülükleri için banka mizan verilerinde 1 yıla kadar ve 1 yılın üstünde olmak üzere vadeye göre ayrım olduğu biliniyor. Bu çerçevede, mevduat kalemleri Bankalar Tek Düzen Hesap Planı çerçevesinde kısa ve uzun vadeli olarak ayrıştırılabiliyor. Çalışma sonucu, kısa vadeli dış borç tablosundan uzun vadeli mevduat tutarları çıkarıldı.

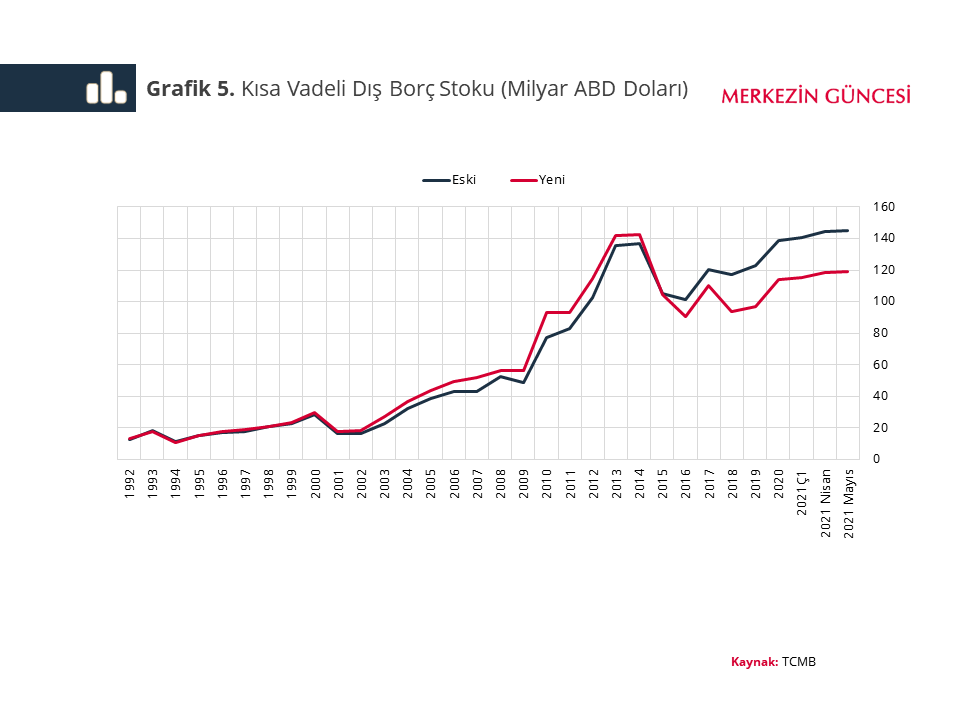

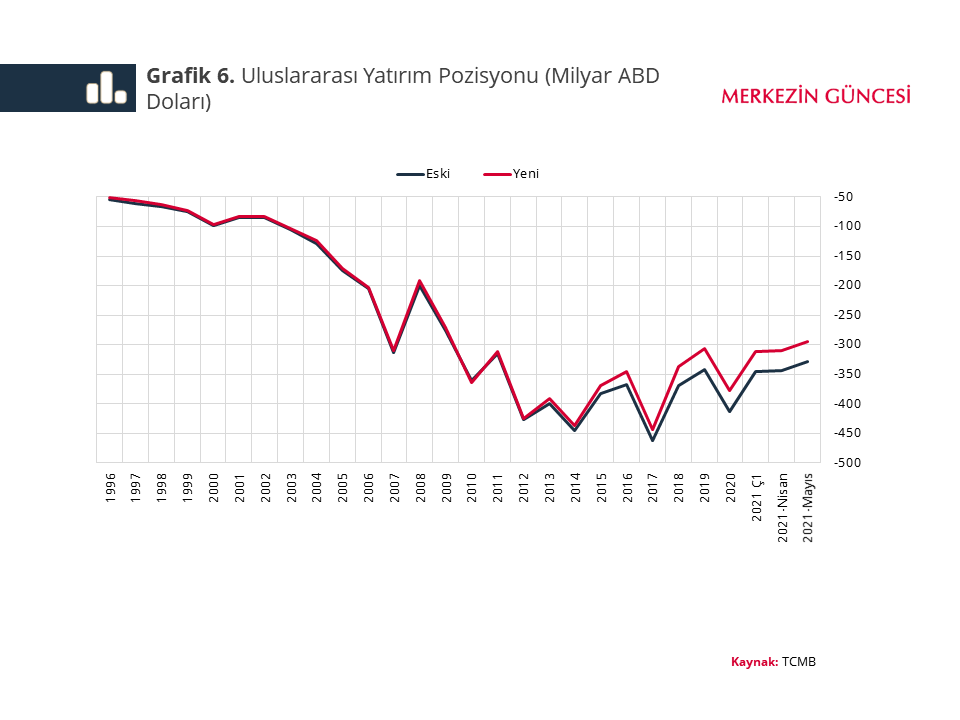

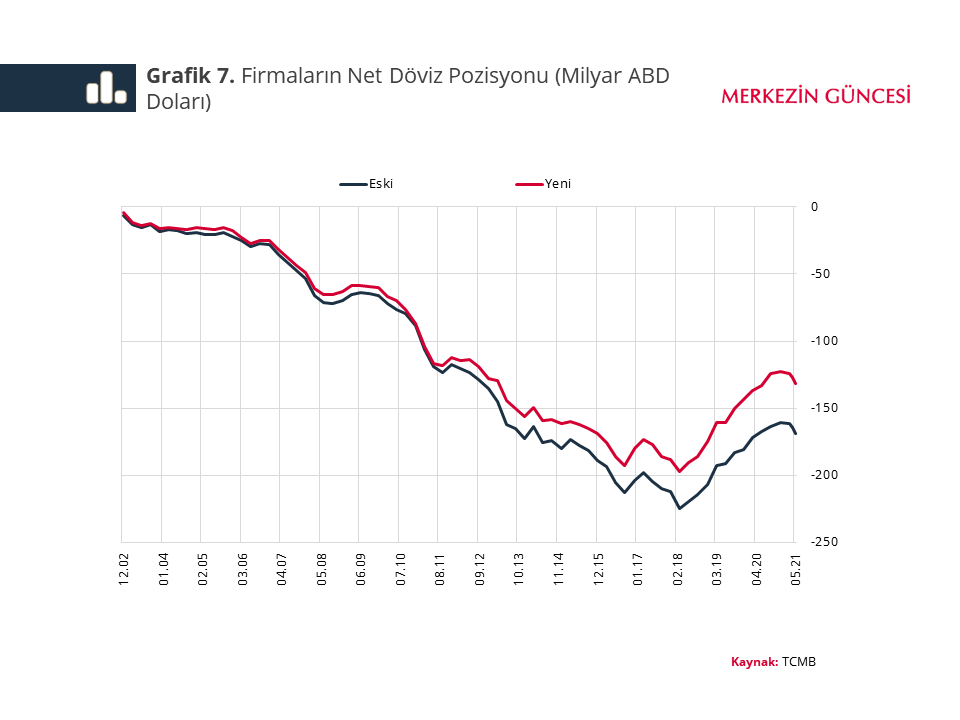

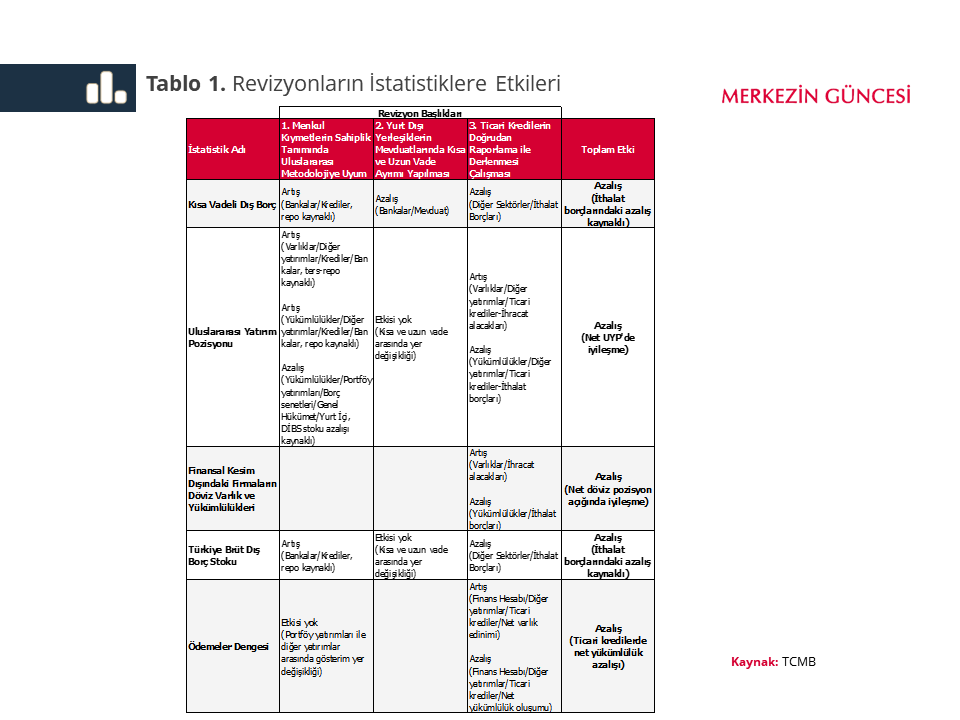

Üç başlık altında gerçekleştirilen revizyonların Kısa Vadeli Dış Borç, Uluslararası Yatırım Pozisyonu ve Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri üzerindeki net etkilerini eski ve yeni seriler üzerinden sırasıyla Grafik 5, 6 ve 7’de gösteriyoruz. Tablo 1’de ise alt kalemler itibarıyla etki yönlerini paylaşıyoruz. Buna göre Mayıs 2021 itibarıyla;

- Kısa Vadeli Dış Borç 25,7 milyar ABD doları azalarak 144,9 milyar ABD dolarından 119,2 milyar ABD dolarına,

- UYP net pozisyon açığı 33,6 milyar ABD doları azalarak 327,8 milyar ABD dolarından 294,2 milyar ABD dolarına,

- Firmaların Net Döviz Pozisyon Açığı ise 37,0 milyar ABD doları azalarak 168,6 milyar ABD dolarından 131,6 milyar ABD dolarına geriledi.

Özetle, yeni veri setlerine erişim ve uluslararası metodolojiye uyum kapsamında yapılan revizyonların firmaların borç ve yükümlülüklerinin daha doğru tespitine, risk seviyelerine ilişkin daha nitelikli ve gerçekçi çıkarımlar yapılabilmesine katkı sunması bekleniyor.

[1] TCMB Ekonomi Notu, 19 Ağustos 2021, Türkiye’de Vadeli Dış Ticaret Kaynaklı İhracat Alacakları ve İthalat Borçlarından Oluşan Ticari Krediler: Veri Derleme Yöntemindeki Değişikliğe İlişkin Teknik Bir Değerlendirme.

Kaynakça:

BIS-ECB-IMF, Menkul Kıymet İstatistikleri El Kitabı, 2015.

IMF, Ödemeler Dengesi ve Uluslararası Yatırım Pozisyonu 6.El Kitabı (BPM6), 2009.

IMF, Dış Borç İstatistikleri Kılavuzu, 2013.

TCMB, 2021. Kutu 2.5.Kısa Vadeli Dış Borç İstatistiklerinde Olası Yanlılıklar, 2021-III Enflasyon Raporu.