Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

Türkiye’de tasarrufların artırılması için 2016 yılında yürürlüğe giren kamu destekli çeyiz ve konut hesapları, otomatik katılımlı bireysel emeklilik sistemi (OKBES) ve altına dayalı menkul kıymet ihraçları ile bugüne kadar kayda değer ölçüde tasarruf imkânı sağlandı. Peki, tasarrufların artırılmasına yönelik teşvikler tasarruf miktarlarını nasıl etkiledi? Bu yazıda politika sonuçlarını değerlendiriyoruz.

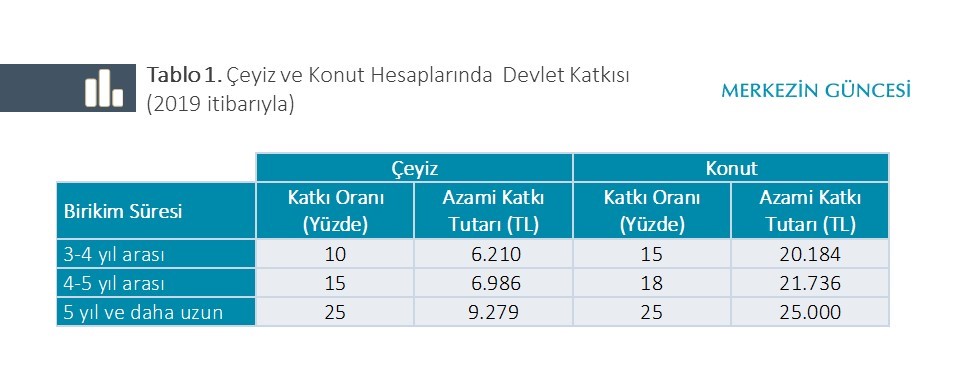

Çeyiz ve Konut Mevduat ve Katılma Hesapları

24 yaşını doldurmamış ve başvuru tarihine kadar evlenmemiş vatandaşlarca[1] bu tarihten itibaren açılan çeyiz hesaplarına 27 yaşını doldurmadan evlenmeleri şartı ile, tamamı kendisine ait konutu bulunmayan vatandaşlarca 26 Ağustos 2016 tarihinden itibaren açılacak konut hesaplarına konut satın almaları şartı ile devlet katkısı sağlanabiliyor. TL olarak açılan bu hesaplara en az 3 yıl süresince aylık ya da üç aylık dönemlerde yapılacak, asgari sınırları belirlenmiş, düzenli katkılarla oluşan birikimlere uygulanan devlet katkısı oranı birikim süresi ile orantılı olarak artıyor ve birikimin yüzde 25’ine kadar devlet katkısı alınabiliyor (Tablo 1).

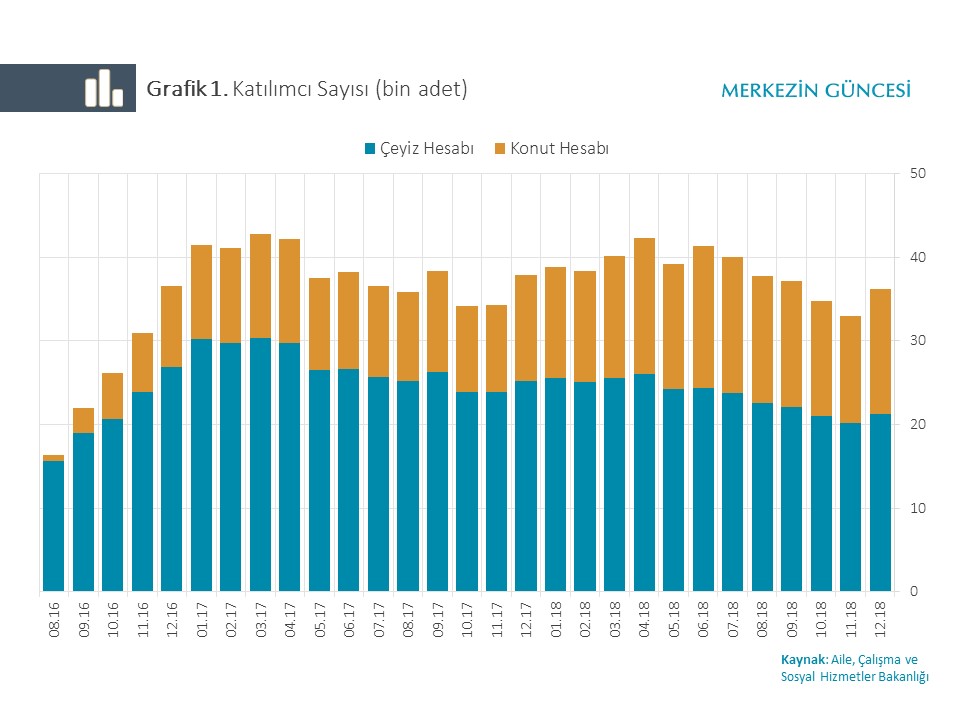

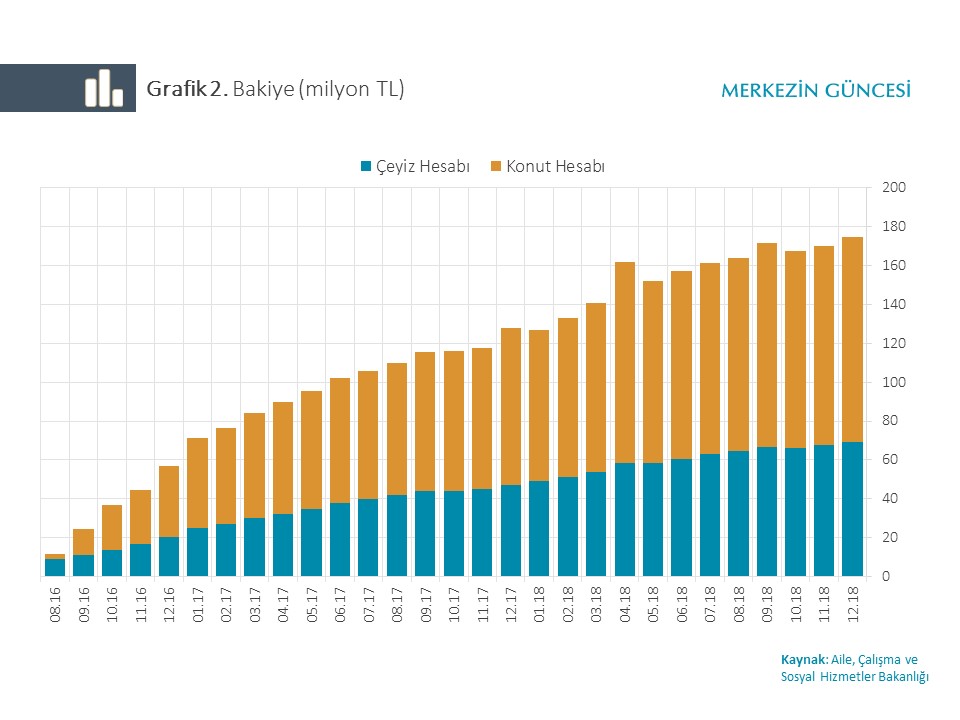

Çeyiz veya konut hesabı bulunan kişinin bu hesaplardan sadece birine sahip olduğu varsayıldığında, 2018 yılı Aralık ayı itibarıyla söz konusu hesaplara sahip kişi sayısı 36 bin olarak hesaplanıyor (Grafik 1). Toplam birikim ise 175 milyon TL düzeyinde. Katılımcı sayısının 2016 yılsonundan itibaren 30 bin – 40 bin arasında yatay hareket etmesi bu ürünlere yeni girişlerin oldukça sınırlı olduğuna işaret ediyor. 2018 yılı Aralık ayı itibarıyla konut hesaplarında 106 milyon TL, çeyiz hesaplarında ise 69 milyon TL birikim sağlandığı görülüyor (Grafik 2).

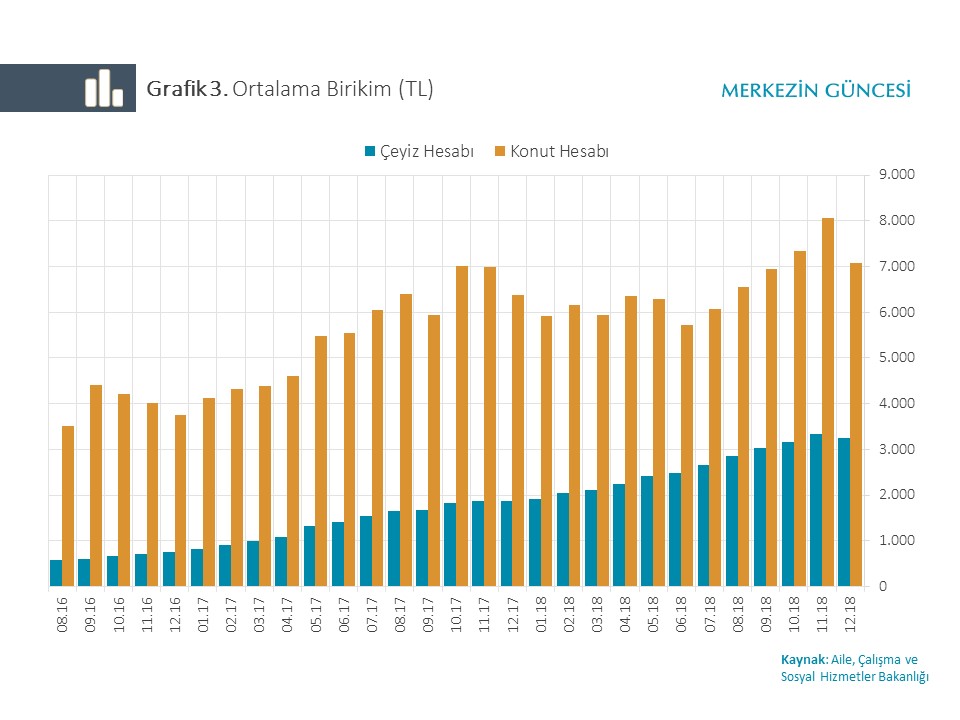

Katılımcı başına ortalama birikim, çeyiz hesaplarında 3 bin TL, konut hesaplarında 7 bin TL seviyesinde (Grafik 3). Katkı ve ödemelerde yasal üst sınırların konut hesaplarında görece yüksek olması ortalama birikimin bu hesap türünde daha yüksek olmasında etkili.

Görece oldukça kısa (3 ile 5 yıl arasında) bir süre içinde yapılacak birikimlere önemli oranda devlet katkısı sağlayan çeyiz ve konut hesaplarına katılım, hesaplardan sağlanacak devlet katkısı dışındaki getirilerin (faiz ve kâr paylarının) piyasa ortalamaları seviyesinde olması ve söz konusu ürünlerin avantajlarının bankalarca tanıtılması hâlinde önemli ölçüde artabilir.

Otomatik Katılımlı Bireysel Emeklilik Sistemi (OKBES)

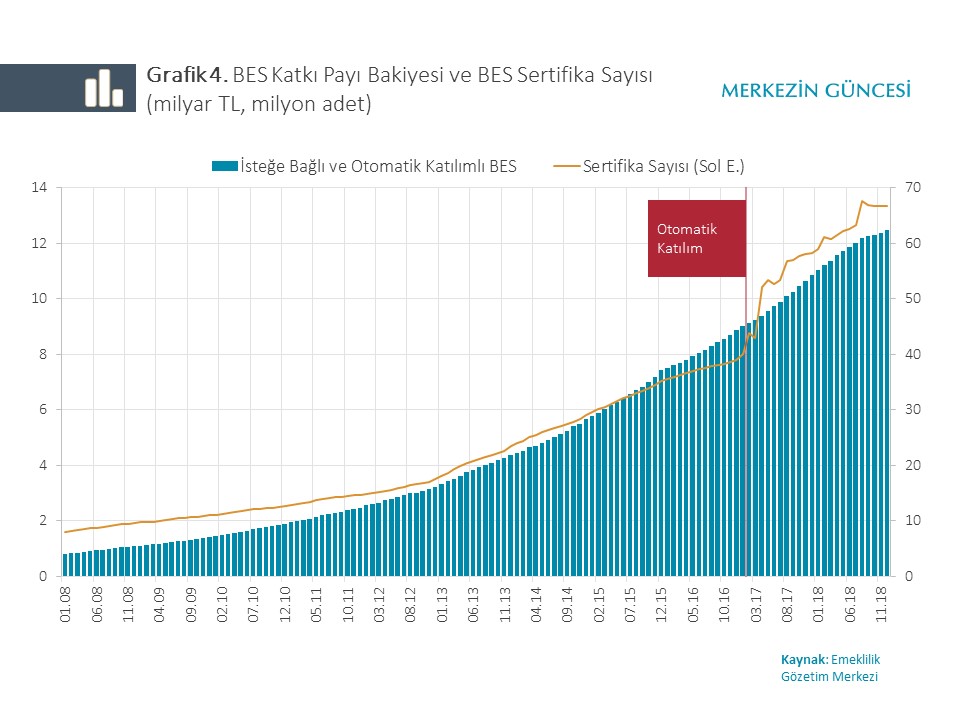

2017 yılı başından itibaren, 45 yaşını aşmamış çalışanlara işyeri niteliği esaslı olarak kademeli ve zorunlu olarak uygulanan OKBES, Bireysel Emeklilik Sistemi’ne (BES) katkı sağlıyor. OKBES uygulaması ile fon tutarı ve sertifika sayısının yukarı yönlü ivmelendiği görülüyor.

BES katılımcılarının 2016 yılı sonu itibarıyla ödedikleri 44 milyar TL seviyesinde olan katkı payı tutarı, OKBES’e geçiş ile birlikte 2018 yılı Aralık ayı itibarıyla yüzde 41 artışla 62 milyar TL’ye ulaştı. Bu dönemde katkı payı ve devlet katkısı dışındaki getirilerden oluşan fon tutarı 28 milyar TL (yüzde 52) artarak 81 milyar TL seviyesine yükseldi (Grafik 4). OKBES’e katılımın zorunlu olmasının desteğiyle sertifika sayısında 2017 yılından sonra önemli bir artış görüldü. 2018 yılında bireysel emeklilik sisteminden emekli olan 25 bin katılımcı ve sistemden diğer çıkışlarla yükseliş bir miktar sınırlansa da, sisteme katılımda yüksek seviyeler korunuyor.

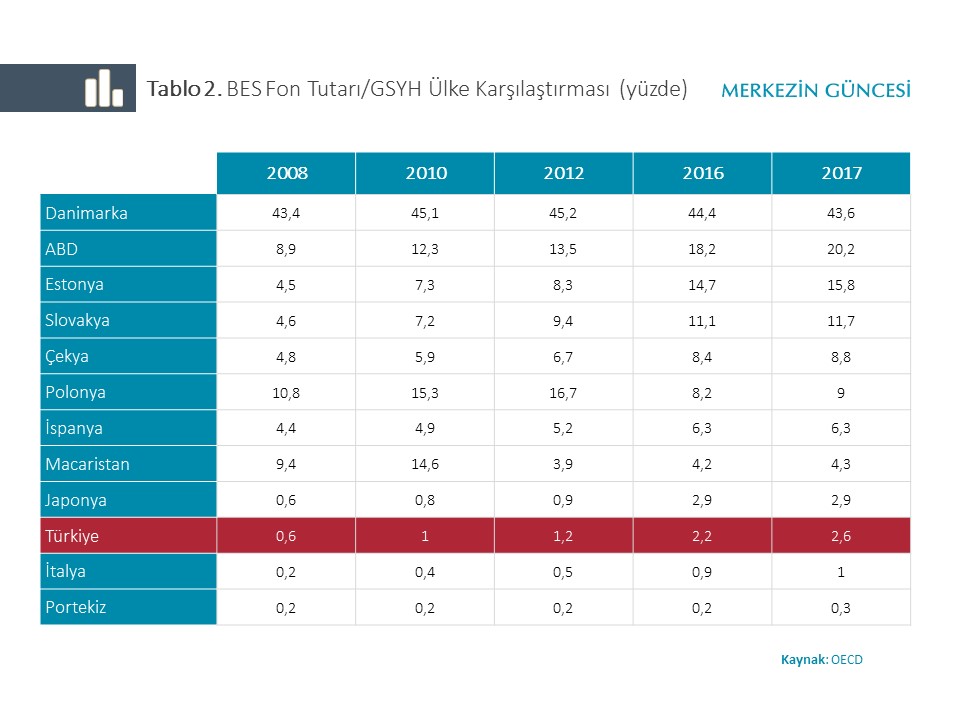

ABD, Avustralya, İsviçre, İtalya ve İngiltere gibi gelişmiş ülkeler ile Malezya, Meksika, Slovakya ve Polonya gibi gelişmekte olan ülkelerde de uygulanan OKBES, BES’in kapsamına ve tasarrufların artırılmasına yönelik farkındalığı artırıyor. 2017 yılından itibaren OKBES’in katkısı ile gözlenen artışa rağmen ülkemizde bireysel emeklilik fonlarının GSYİH içindeki payı, gelişmiş ülkelerin yanı sıra emsal ülkelere göre de hâlen oldukça düşük (Tablo 2).

BES’te ödenen katkı payları için sunulan yüzde 25 oranındaki devlet katkısına ek olarak, bir defaya mahsus 1.000 TL ilave ile bireysel emeklilik hakkını en az 10 yıllık gelir sigortası alarak kullanmayı tercih eden OKBES katılımcılarına sağlanan birikimlerinin yüzde 5'i kadar ek devlet katkısı gibi avantajlar da sistemin cazibesini artırıyor. Uygulamanın, ulusal tasarruf seviyesi ve uzun vadeli fon arzının artırılarak cari açığın azaltılması ile emeklilikteki refah düzeyinin artırılmasını amaçlayan BES’e orta vadede önemli katkı sağlaması beklenebilir. OKBES’te kalmayı tercih eden çalışan sayısı 2018 yılı Aralık ayı itibarıyla 5 milyon iken, sistem kapsamında oluşan fon tutarı 4,6 milyar TL seviyesinde. Türkiye’nin BES ve OKBES deneyimi ile sistemde kalma oranları dikkate alındığında 2019 yılı Ocak ayında dâhil edilecek çalışanlarla birlikte BES’te kalmayı tercih eden katılımcı sayısının 6-6,5 milyon seviyesine ulaşabileceği öngörülüyor (TCMB, 2018). 2019 - 2021 Orta Vadeli Programı’nda (Yeni Ekonomi Programı) yer alan, çalışanların işverenleri aracılığıyla BES'e otomatik olarak katılması uygulamasının yeniden yapılandırılarak daha sürdürülebilir hale getirilmesi de OKBES’i destekleyecek bir unsur olarak göz önünde bulundurulmalı.

Altına Dayalı Menkul Kıymet İhraçları

Finansal sistemin dışında kalan tasarrufların ekonomiye kazandırılması, yatırım araçlarının çeşitlendirilerek yatırımcı tabanın genişletilmesi amacıyla 2017 yılının son çeyreğinden itibaren yıllık getiri oranı yüzde 2,4 ve sağlanan getiriler için uygulanacak gelir vergisi stopaj oranı yüzde 0 olan altın tahvili ve altına dayalı kira sertifikası ihraçları yapıldı. Söz konusu menkul kıymetler; altınların devlet güvencesinde olmasını, istenildiğinde vade beklenmeden nakde dönüştürebilme imkânını, vade sonunda ek getiri ve fiziksel altın iadesi imkânlarını sağlıyor.

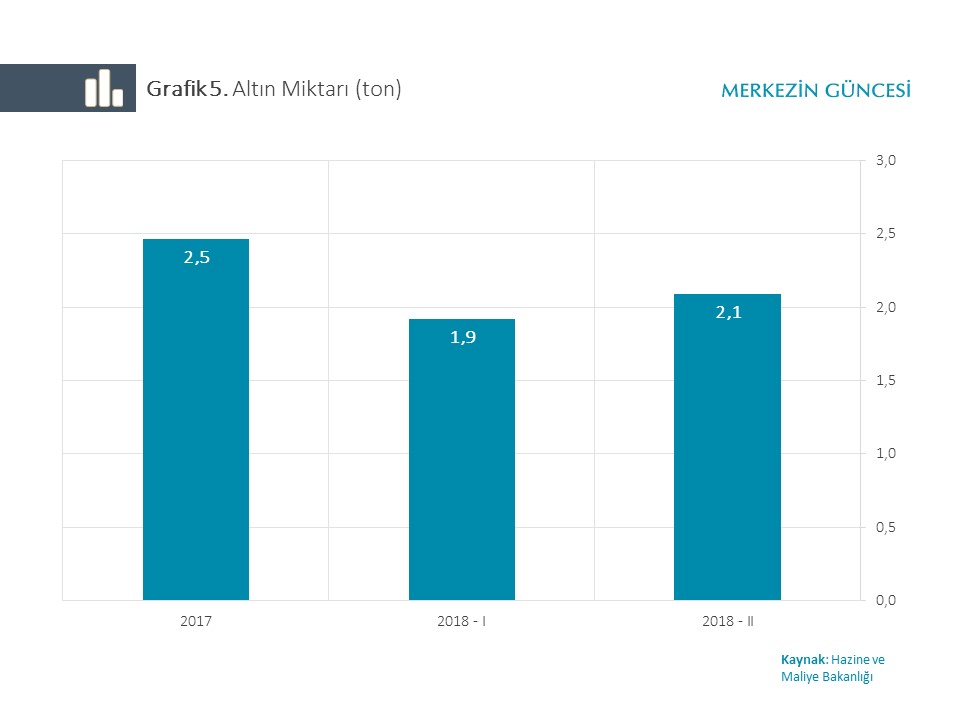

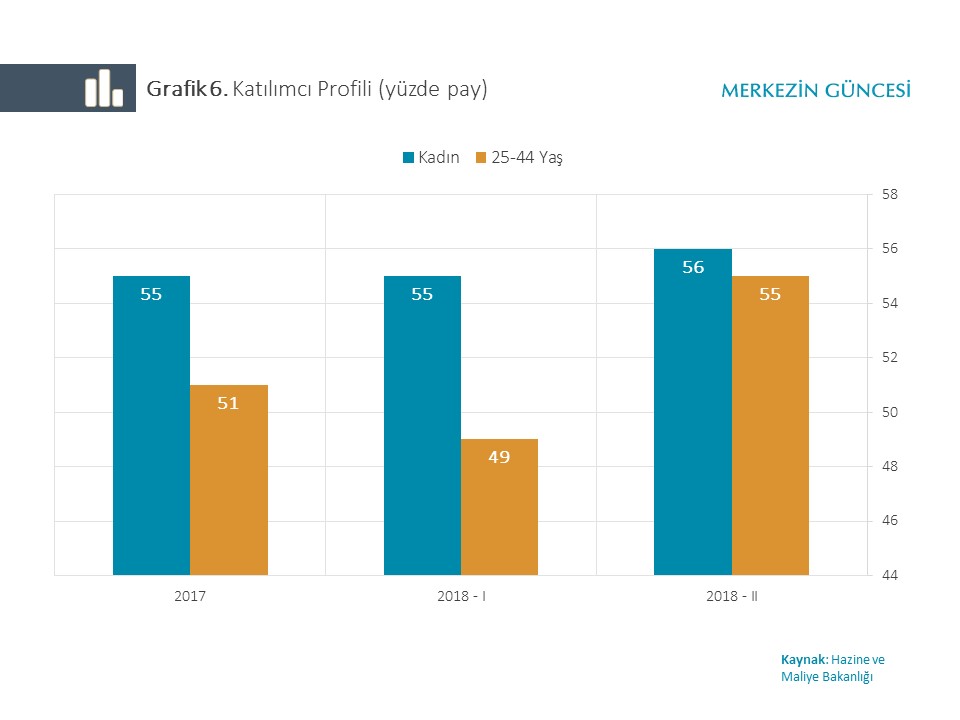

2 Ekim - 27 Ekim 2017 tarihleri arasındaki ilk ihraç döneminde; 1,4 tonu altına dayalı kira sertifikası, 1,1 tonu altın tahvili yatırımı olmak üzere toplam 2,5 ton altın toplandı. 26 Mart - 20 Nisan 2018 tarihlerini kapsayan ikinci ihraç döneminde 1,9 ton, 10 Eylül - 26 Ekim 2018 tarihlerinde gerçekleşen üçüncü ihraç döneminde 2,1 ton altın toplandı (Grafik 5). İlk üç ihraç döneminde toplam 6,5 ton altın toplanırken, söz konusu altınların güncel değeri yaklaşık 1,3 milyar TL olarak hesaplanıyor. 17 Aralık 2018 tarihinde başlayan altın tahvili ve altına dayalı kira sertifikası ihraçlarının dördüncü dönemi 1 Şubat 2019 tarihine kadar sürecek. Kadınların ve 25 - 44 yaş aralığındaki nüfusun ihraçlara katılım eğiliminin görece yüksek olduğu görülüyor (Grafik 6).

2016 yılının ikinci çeyreğinden itibaren tasarrufların artırılmasına yönelik olarak uygulanan politikaların katkısıyla OKBES kapsamında 4,6 milyar TL, altına dayalı menkul kıymet yatırımları kapsamında 1,3 milyar TL, çeyiz ve konut hesapları kapsamında 175 milyon TL olmak üzere yaklaşık 6,1 milyar TL tutarında tasarruf ekonomiye kazandırıldı. Bu tutarlar devlet katkısı, faiz-kâr payı eklenmemiş olan doğrudan yatırımcı ödemelerini, bir başka deyişle yatırım anaparalarını ifade ediyor. Bu kapsamda mevcut tutarlara sağlanacak yatırım gelirleri ve devlet katkısının yanı sıra OKBES, BES, konut ve çeyiz hesaplarındaki birikimlere aylık ya da üçer aylık dönemlerde eklenmeye devam edecek katılımcı ödemeleri ile söz konusu tasarruflarda artışın sürmesi bekleniyor.

[1] Çeyiz hesabı, Türkiye Cumhuriyeti vatandaşı iken kendi isteği ve İçişleri Bakanlığı’nın izni ile vatandaşlıktan çıkan kişilerce de açılabilmektedir.

Kaynaklar

TCMB. (2018). Hanehalkı Gelişmeleri. Finansal İstikrar Raporu, Sayı: 27

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.