Firmaların finansal sağlığı sadece ait olduğu sektör için değil aynı zamanda ekonominin geneli ve finansal sistem için önem arz eder. Finansal stres yaşayan bir firma şirketin alacaklılarının, hissedarlarının ve onların alacaklılarının da finansal yapısına zarar vermekte ve şirketin faaliyet büyüklüğüne göre ekonomi genelinde kayıplara yol açabilir. Bu nedenle analistler uzun yıllardır mali tablolalardan firmaların finansal sağlamlığını ölçmeye ve olası temerrüt durumunu önceden tahmin etmeye çalışmaktalar.

Firmaların mali tablolarından finansal risk analizi için oldukça fazla gösterge ve oran kullanılıyor. Her bir gösterge firmanın likidite, kârlılık veya borçluluk gibi pozisyonlarını ölçerken, tek bir gösterge firmanın genel olarak finansal sağlamlığını veya finansal zorluk yaşama durumunu test etmemekte. Bu nedenle, ilgili yazında firmaların toplu halde finansal riskini derecelendiren bazı endeks skorları türetilmiş durumda (Altman 1968 Z-skor, 1968; Ohlson O-skor, 1980; Zmijewski, 1984). Bu dereceleme yöntemlerinde; kârlılık, kaldıraç veya likidite gibi çeşitli göstergeler istatistiki yöntemler kullanılarak ağırlıklandırılmakta ve tek bir skor haline dönüştürülmekte. Altman (1968) tarafından Çoklu Farklılık Analizi (ÇFA) kullanılarak türetilen ve zaman içerisinde güncellenen Z-skoru yazında en çok takip edilen gösterge. Bu çalışmada ÇFA kullanılarak Borsa İstanbul’da işlem gören reel sektör firmaları için MFA-skor (Multivariate Firm Assesment Score) diye tanımladığımız endeks skoru geliştirilerek bu skorun zaman içerisindeki gelişimi analiz ediliyor.

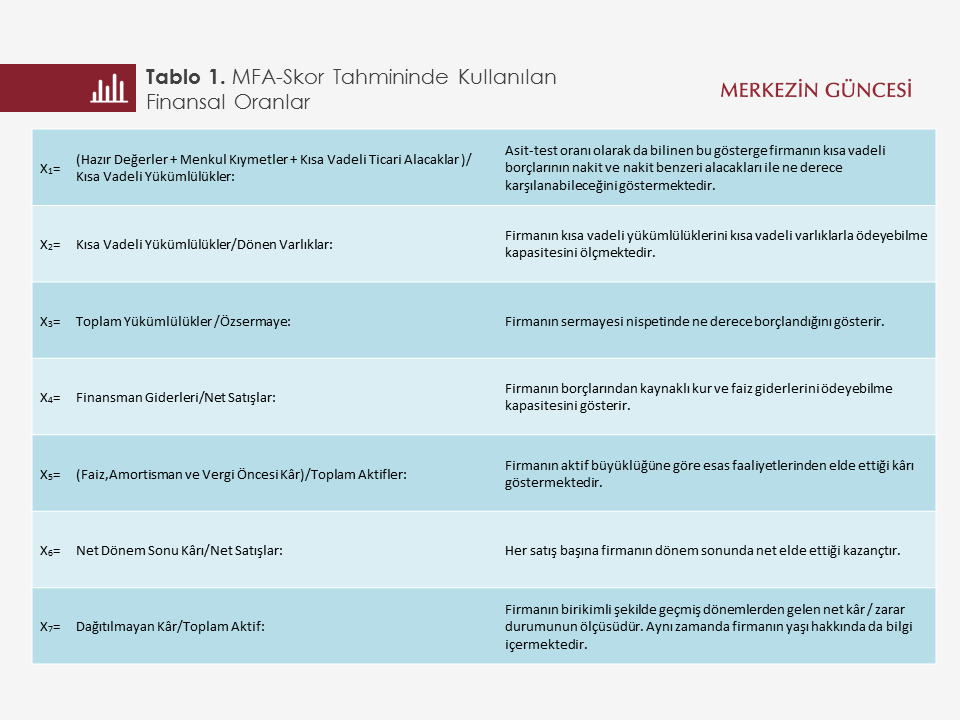

ÇFA yöntemi kısaca, finansal stres yaşamış firmaların bir veya iki sene önceki bazı bilanço oranlarını finansal açıdan sağlam olan firmaların aynı dönemdeki oranlarından ayrıştıran doğrusal denklemi bize verir. MFA-skor modellemesinde, yazında en çok kullanılan mali tablo oranları arasından Türk firmalarını en iyi şekilde açıklayan, riskli ve sağlam firmaları en doğru şekilde ayırt ettiğini düşündüğümüz yedi farklı gösterge kullanıldı. Bu göstergeler Tablo 1’de sunulmaktadır.

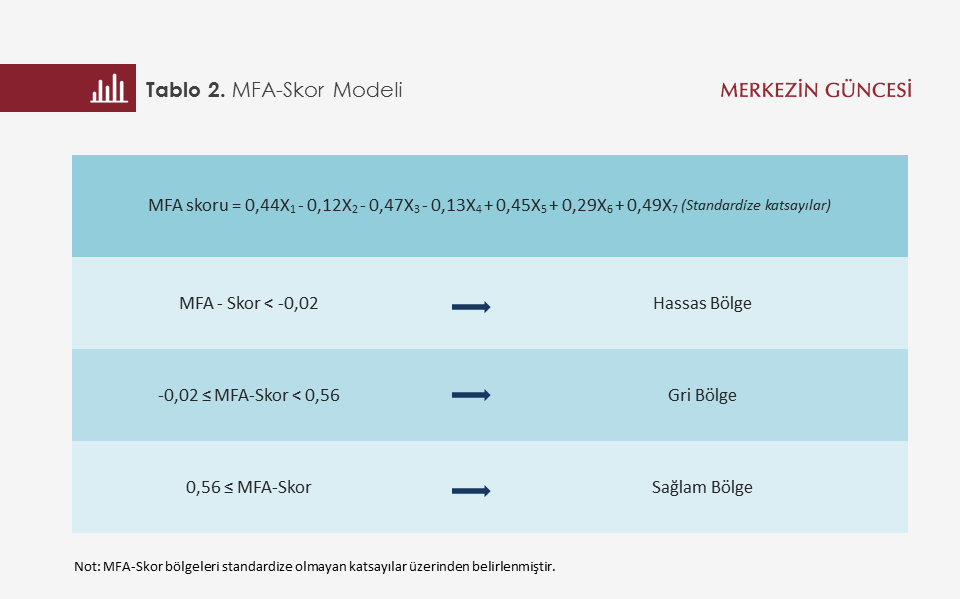

Bu çalışmada, 2001 – 2016 yılları arasında finansal stres yaşadığı tespit edilmiş 54 firmanın, benzer özelliklere sahip fakat stres yaşamamış 54 adet firmadan Tablo 1’deki rasyolara göre ne derece ayrıştığı analiz edildi[1]. Uygulanan ÇFA analizi sonucu bu ayrışmayı en düşük hata payıyla yapan denklem ve katsayıları hesaplandı[2]. Modelin standardize edilmiş katsayılarla gösterimi Tablo 2’de sunulmakta[3].

Değişkenlerin işaretleri beklentiler yönünde ve iktisadi sezgilerle uyumludur. Standardize katsayılar incelendiğinde bir firmanın finansal stres yaşamasında en belirleyici faktörlerin firmanın nakit durumu, toplam borçluluk seviyesi, operasyonel kârlılığı ve uzun dönemli kârlılık seviyesi olduğu görülmekte. MFA-skoru tahminindeki 108 firma için tip 1 ve tip 2 hataların toplamını minimize eden (-0,02) değeri finansal stres için eşik değeri olarak hesaplandı ve stres yaşamayan firmaların medyanı olan 0,56 değeri de sağlam ve az riskli firmaları ayırt etmek için ikinci eşik değeri olarak belirlendi[4]. Firmanın MFA-skor değeri (-0,02)’den düşükse 1 sene içerisinde finansal stres yaşama ihtimali yüksek, (-0,02) ile 0,56 arasındaki gri bölgede ise düşük ve 0,56 üzerinde ise finansal açıdan oldukça sağlam olduğu şeklinde yorumlanmakta.

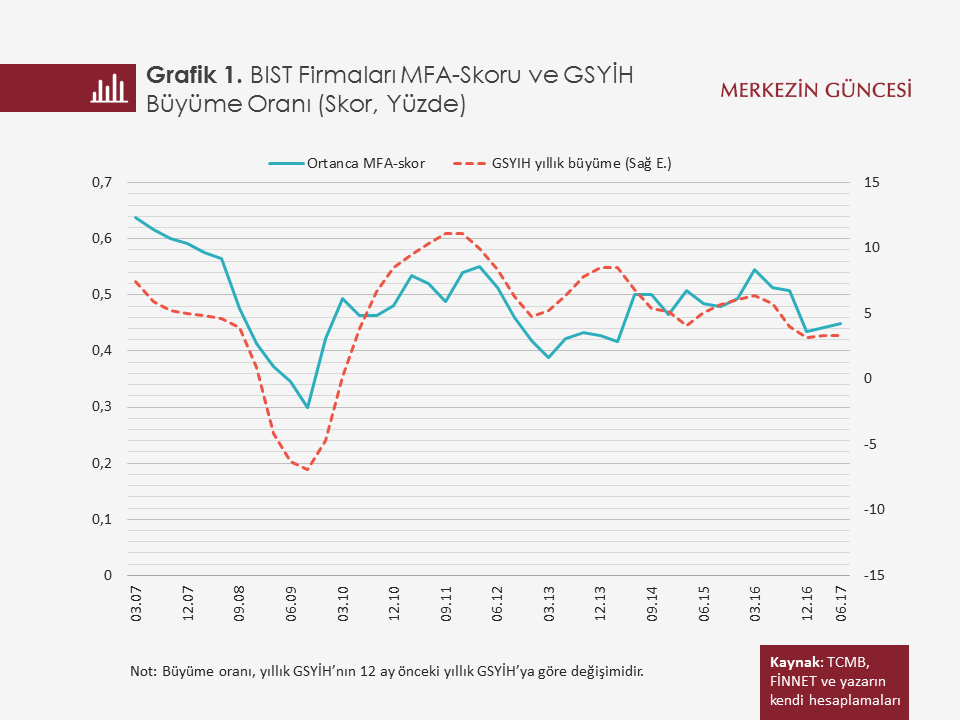

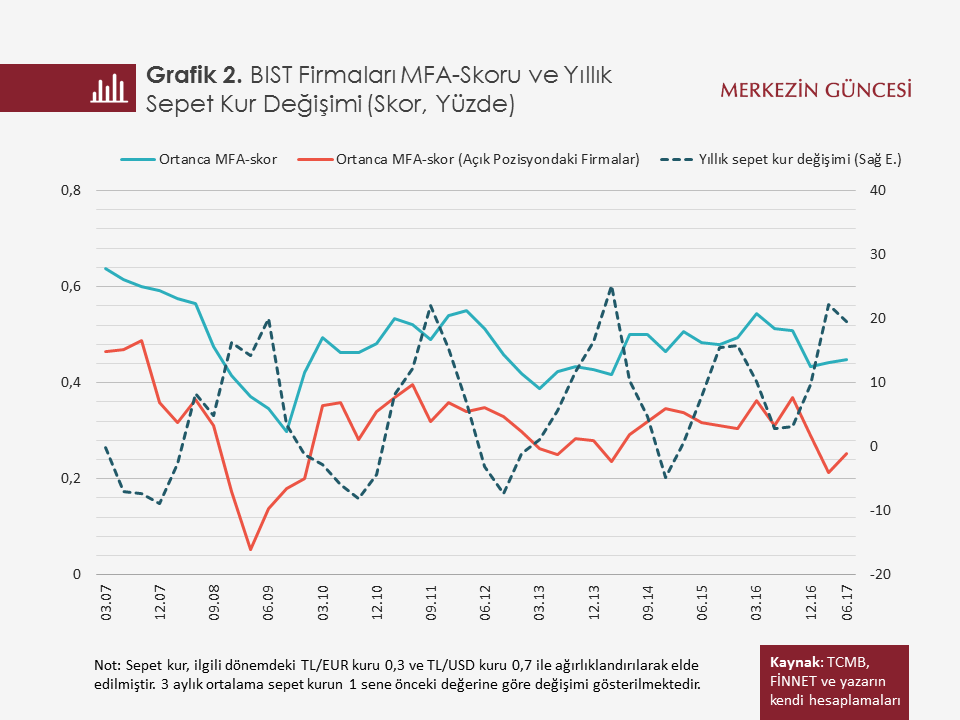

Borsa İstanbul’da işlem gören her yıl yaklaşık 230 finansal olmayan şirketin MFA-skorlarının ortanca değeri Grafik 1 ve 2’de sunuluyor[5]. Buna göre MFA-skorunun GSYİH büyümesiyle oldukça uyumlu hareket ettiği ve döviz kurundaki değişimlerle de ters orantılı bir seyir izlediği görülüyor [6]. Bu iki önemli makro değişkenle olan yüksek korelasyon da modelin, ekonomik gelişmelerin firma bilançolarına etkisini yakalamakta başarılı olduğunu gösteriyor.

Ortanca MFA-skorun zaman içerisindeki gelişimine bakıldığında küresel kriz dâhil hiçbir dönemde skorun hassas bölge eşik değeri olan (-0,02)'nin altına inmediği ve gri bölge sınırlarında hareket ettiği görülüyor. Küresel krizde sert bir düşüş gösteren MFA-skor, daha sonra 2012 yıl sonu büyümede yavaşlama ve 2013 yılındaki Fed kararı sonrası kurda artan oynaklık neticesinde 2013 yılı boyunca düşük seyrediyor. Daha sonraki dönemde artışa geçen skor değeri, 2016 son çeyreğinden itibaren kurda artan oynaklığın etkisiyle bir miktar düşüş gösteriyor. MFA-skora göre, son dönemde her ne kadar bilançoların kurdan olumsuz etkilendiği gözlense de bu etkinin küresel kriz ve 2013 yılındaki dalgalanma zamanındaki kadar büyük olmadığı anlaşılıyor. Grafikte dikkat çeken diğer bir detay ise döviz açık pozisyonu olan firmaların MFA-skorlarının diğer firmaların altında olması ve makro gelişmelere verdikleri tepkilerin daha belirgin olması[7]. Özellikle küresel kriz zamanındaki ve son dönemdeki dalgalanmalar karşılaştırıldığında açık pozisyondaki firmaların skorlarındaki düşüşün küresel kriz döneminde daha keskin gerçekleştiği gözleniyor.

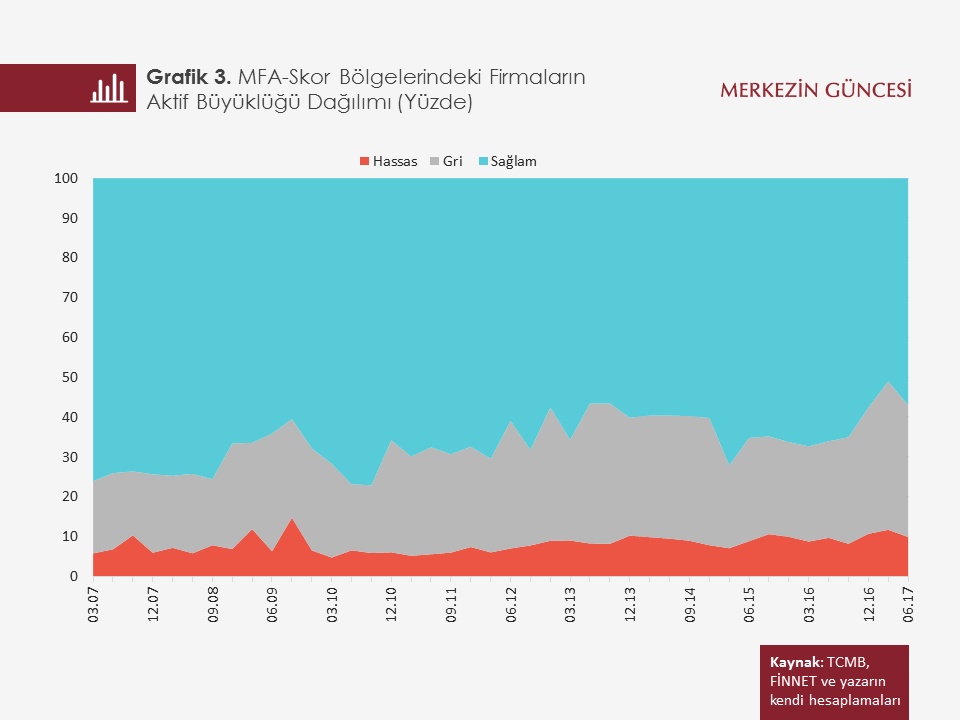

Örneklemdeki tüm firmaların finansal risk bölgelerine göre dağılımı incelendiğinde, sağlam bölgede yer alan firmalar aktif büyüklüğüne göre toplamda en yüksek paya sahipken, hassas bölgedeki firmaların payı yüzde 10’un altında (Grafik 3). Son dönemde sağlam bölgeden gri bölgeye bir geçiş gözlense de hassas bölgedeki firmaların aktif payında önemli bir değişiklik olmadığı gözleniyor.

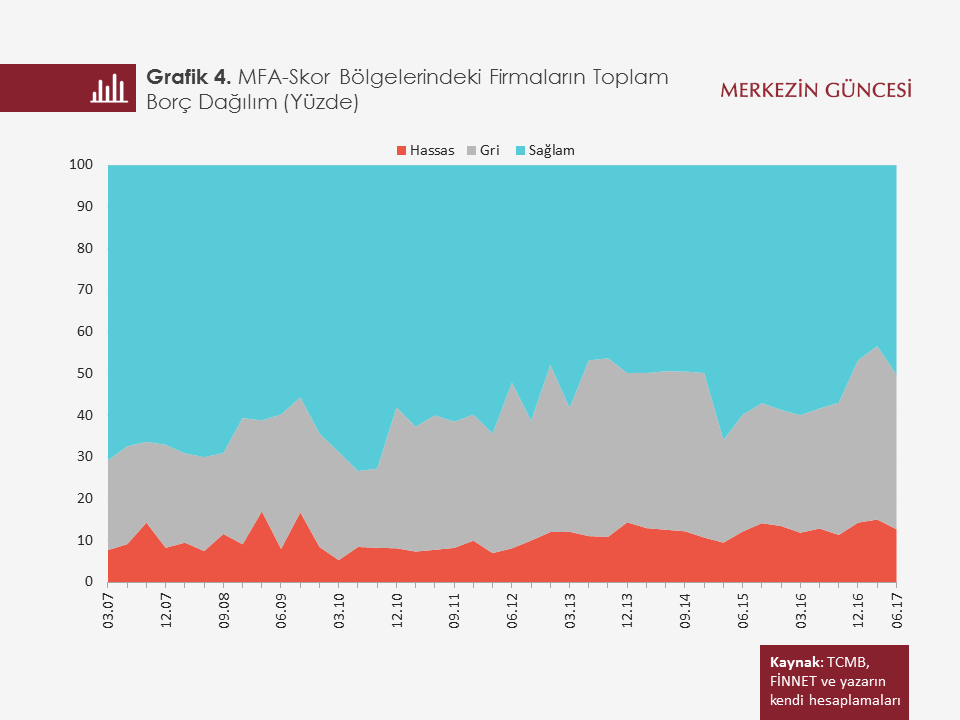

Firma borçlarının ne kadarının finansal stres yaşama ihtimali yüksek, riskli firmalarda yoğunlaştığı sektörün finansal riski açısından önemli bir soru. IMF (2016) raporlarında da reel sektör finansal riskinin ölçütü olarak, faiz karşılama oranı belli bir değerin altında olan firmaların (riskli firmalar) borçlarının toplam firma borçları içerisindeki payı kullanılıyor (Debt-at-risk). MFA-Skor sayesinde, bu ölçütü hassas bölgedeki firmaların toplam borçtan aldıkları pay olarak hesaplayıp daha geniş kapsamlı bir risk göstergesi tanımlamak mümkün. Buna göre, toplam borç içerisinde riskli borcun payının yüzde 10 civarında olduğu ve firma borçlarının büyük kısmının finansal açıdan sağlam firmalarda yoğunlaştığı gözlenmekte (Grafik 4).

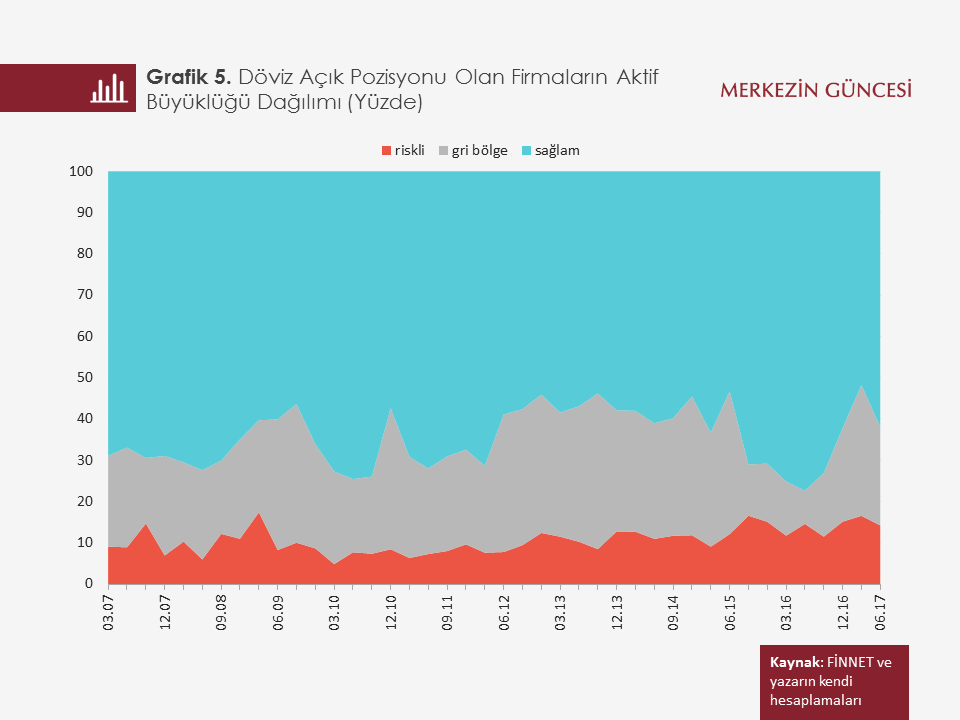

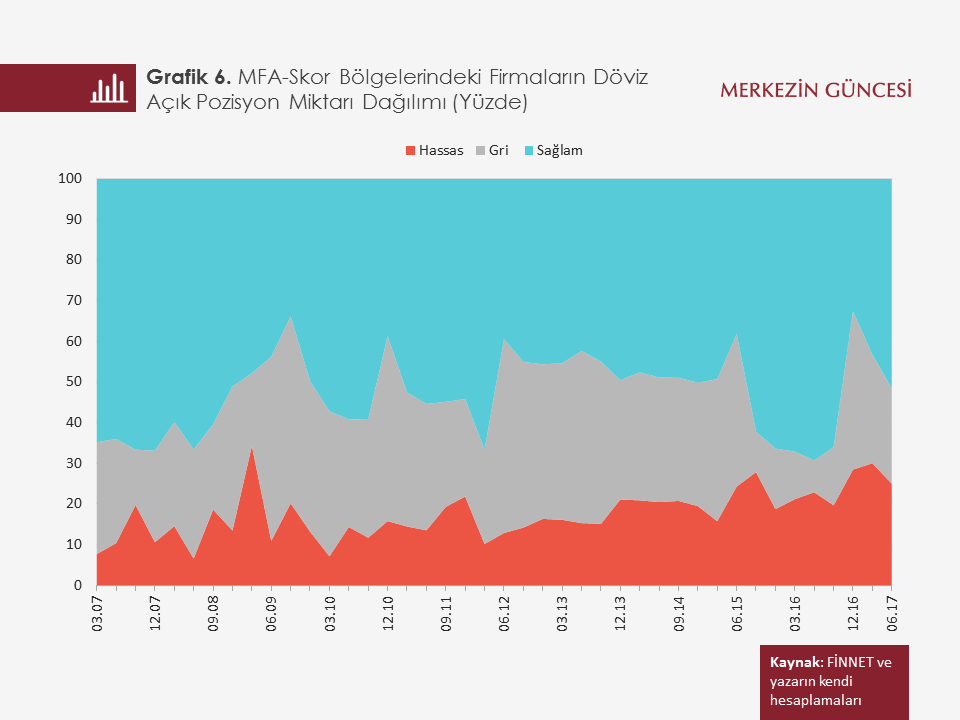

Döviz açık pozisyonu olan firmalara bakıldığında da, hassas bölgede yer alan firmaların aktif payının düşük olduğu görülüyor (Grafik 5). Ayrıca açık pozisyondaki firmaların çoğunluğunun sağlam bilanço yapısına sahip olduğu ve son dönemde gri bölgede bir artış olduğu gözleniyor. Hassas bölgedeki firmaların toplam açık pozisyondan aldıkları pay yüzde 20-25 seviyelerinde iken açık pozisyonun çok büyük kısmı sağlam bölgedeki firmalarda yoğunlaşmış durumda (Grafik 6). 2016 yılının 3. çeyreğinden itibaren sağlam bölgeden gri bölgeye bir miktar geçiş gözlense de hassas bölgeye geçiş sınırlı seviyede. Diğer bir ifadeyle açık pozisyonun büyük kısmının finansal açıdan sağlam firmalarda yoğunlaştığı görülüyor.

Özetle, Borsa İstanbul’da işlem gören reel sektör firmalarının bilanço verilerini kullanarak firma finansal sağlamlığını yüksek bir tahmin gücüyle ölçen MFA-skor ile yaptığımız analiz sonucunda, hassas firmaların aktif olarak toplamda az bir paya sahip olduğu, bunun yanı sıra firma borçlarının ve döviz açık pozisyonunun finansal açıdan sağlam firmalarda yoğunlaştığı gözlendi.

[1] Bir firmanın finansal stres yaşaması; firmanın mali sıkıntılardan dolayı borsadan çıkış yapması, yakın izleme pazarına düşmesi, iflasının istenmesi veya iflas erteleme başvurusunda bulunması ve ayrıca öz sermayesinin negatife düşmesi şeklinde tanımlanmaktadır. Detaylı araştırma sonucunda 2001-2016 yılları arasında bu kriterleri sağlayan 54 firma tespit edilmiştir.

[2] Model performansı (t-1) zamanındaki bilançolara bakarak firmaların t zamandaki finansal zorluk yaşayıp yaşamama durumunu doğru tahmin etme yüzdesi olarak hesaplanmaktadır 1000 farklı örneklemden elde edilen ortalama yüzde 91’lik performans da modelin tahmin gücünün oldukça yüksek olduğunu göstermektedir.

[3] Standardize etme, bir verinin dâhil olduğu serideki ortalamadan farkının standart hataya bölünmesi ile elde edilmektedir. Bu yöntem ile katsayıların finansal sağlamlığa olan etkileri kıyaslanabilir duruma gelmektedir. Her bir katsayı ilgili değişkendeki bir standart sapma artışın MFA-skoruna etkisini göstermektedir.

[4] Finansal stres için optimal eşik değeri belirlenirken, özellikle tıbbi biyokimya literatüründe örneklem üzerinden eşik değeri belirlemede yaygın bir şekilde kullanılan ROC (Reciever Operating Curve) analizi kullanılmıştır. Bu analiz tip 1 ve tip 2 hataları minimize eden eşik değerini bulmaktadır.

[5] BIST’e kote firmalar arasından finansal şirketler, holdingler, spor şirketleri, gayrimenkul yatırım ortaklıkları dışlanmıştır. Örneklemde 2017 1. çeyrek itibarıyla 236 ve 2007 1. çeyrek itibarıyla 214 firma vardır. Toplamda 360 tane farklı firma verisi mevcuttur. Firmaların toplam satışları ülke GSYİH’sinin yüzde 15’ini temsil etmektedir. Her ne kadar temsil gücü düşük görünse de firmaların borç bakiyesi dağılımları ülke dağılımına benzeşmektedir.

[6] 2007 – 2017 yılları arasında çeyreklik verilerde MFA-Skor ve Yıllık GSYİH y-o-y büyümesi arasında korelasyon 0,57 ve sepet kur y-o-y değişimi arasındaki korelasyon -0,48’dir.

[7] Açık pozisyondaki firmaların ortanca MFA-skoru ile sepet kurun korelasyonu - 0,54 hesaplanmıştır.

Kaynakça:

Altman, E. I. (1968). Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy, The Journal of Finance, 23(4): 589-609.

Ohlson, J. A. (1980). Financial Ratios and the Probabilistic Prediction of Bankruptcy, Journal of Accounting Research, 18: 109 – 131

Zmijewski, M. E. (1984). Methodological Issues Related to the Estimation of Financial Distress Prediction Models, Journal of Accounting Research, 22: 59 – 82

IMF. (2016). “Global Financial Stability Report April 2016”, Washington