Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Enflasyon hedeflemesi uygulayan merkez bankaları için temel makroiktisadi değişkenlerin enflasyon üzerindeki etkilerini gerek hız gerek büyüklük bakımından anlamak büyük önem taşıyor. Bu nedenle, başta döviz kuru, uluslararası fiyatlar, büyüme ve ücretler gibi temel belirleyicilere gelen şoklara enflasyonun hangi sürede ve nasıl tepki vereceği konusu araştırmacılar tarafından sıkça ele alınıyor. Bu yazıda, Türkiye’de enflasyon dinamiklerinin anlaşılmasına katkıda bulunabilmek amacıyla, söz konusu temel değişkenlerin enflasyona etkilerini, tahmin belirsizliğini de dikkate alan bir yöntem ile inceliyoruz.[1]

Nasıl Bir Yöntem?

Enflasyon ve temel belirleyicileri arasındaki ilişki tek yönlü olmayabilir. Türkiye örneğinde, geçmiş enflasyonun ücret artışları üzerinde etkili olduğu, ücret artışlarının da tekrar enflasyonu yukarı çektiği bir döngüden bahsedilebilir. Benzer bir etkileşim, döviz kuru ve enflasyon arasında da dönem dönem gözlenebiliyor. Dolayısıyla, bu değişkenler arasındaki iki yönlü nedenselliği dikkate almak gerekiyor. Vektör oto regresyon (VAR) yöntemleri, bu tarz ilişkilerin incelenmesine imkân veriyor. VAR yöntemiyle elde edilen etki-tepki fonksiyonları, şokların geçiş hızı ve büyüklüğüne dair çıkarımlar yapılmasına olanak tanıyor.

Bu bağlamda çalışmada beş değişkenden oluşan bir VAR modeli kullanıyoruz. 2005 sonrası dönem için tahmin edilen model, sırasıyla döviz kuru sepeti (0,5*ABD doları+0,5*Euro), ABD doları cinsinden ithalat fiyatları, gayri safi yurt içi hâsıla (GSYİH), işlenmemiş gıda ve alkol-tütün dışı tüketici fiyatları (D) ile tarım dışı ekonomi için çalışılan saat başına nominal ücret değişkenlerinden oluşuyor.[2]

Örneklemin kısa oluşu nedeniyle Bayesçi bir yaklaşım (BVAR) benimsiyoruz. Bu durum bize tahmin edilen bazı parametrelere dair önsel bilgilerimizi modele yansıtılabilme imkânı da sağlıyor.[3] Bir diğer avantaj ise bu yöntemle parametreler için nokta değer değil, dağılım tahmin ediyor olmamız ki; böylelikle tahmin edilen ortalama etkileri çevreleyen belirsizliğe dair de bir çıkarım yapabiliyoruz.

Ayrıştırma Stratejisi

VAR modellerinin ve aslında ekonometrik yöntemlerin hemen hepsinin ortak sorusu, ölçülmeye çalışılan etkinin/katsayının doğru bir “ayrıştırma”ya dayanıp dayanmadığıdır. En basit haliyle iki değişkenli bir korelasyon analizi yapılırken, öncelikle değişkenlerin bir ortak sürükleyicisi olup olmadığını sorgulamak gerekiyor. Örneğin, yazının ilerleyen bölümlerinde detaylandırılacağı üzere, bizim modelimizde ithalat fiyatları ve büyümenin aynı yönde hareket etmesine neden olabilecek bir ortak bileşenden söz edebiliriz. Doğru ayrıştırma için kontrol değişkenleri ve modele koyulan kısıtlar bize yardımcı oluyor. Kısacası, şokları ayrıştırma stratejimiz iktisadi teoriye ve teoriyle uyumlu ilişkileri elde edebilme gayesine dayanıyor.

Öncelikle dışsal kontrol değişkenleri üzerinde duralım. Modelde, küresel risk göstergesi (EMBI-global), küresel büyüme, yurt içi akaryakıt fiyatları üzerindeki vergi oranı, taze meyve ve sebze dışı işlenmemiş gıda fiyatları dışsal değişken olarak kullanılıyor. Akaryakıt fiyatlarının ithalat fiyatı ve döviz kuru ile açıklanamayan kısmı, maktu vergideki değişikliklere atfedilebilir ki bu vergilerin Türkiye’de akaryakıt fiyatı içindeki payı oldukça yüksek. Bu tarz etkileri kontrol etmek için ilgili vergi değişkenini modele dışsal olarak eklemek gerekiyor. Taze meyve ve sebze dışı işlenmemiş gıda fiyatları ise yurt içi arz şoklarının neden olduğu ve temel değişkenlerle açıklanamayacak fiyat hareketlerini (örneğin kırmızı et fiyatları) kontrol edebilmek için modelde yer alıyor.

Modelde yer verilen diğer iki dışsal değişken (küresel büyüme ve küresel risk) ise makroiktisadi ilişkilerin yönü konusunda teoriyle uyumlu olabilme motivasyonumuzu yansıtıyor. Bilindiği üzere küresel büyüme ve risk iştahının arttığı dönemler, genelde emtia fiyatlarında artışların gözlendiği, gelişmekte olan ekonomilere yönelik sermaye akımlarının hızlandığı ve bu ülkelerde iktisadi faaliyetin güçlü seyrettiği dönemlerle örtüşmekte. Bu aktarım, ithalat fiyatları ile yurt içi büyümenin aynı yönde hareket etmesine neden olmakta ve uluslararası fiyatların yurt içi iktisadi faaliyet açısından bir maliyet şoku olma özelliğini gizlemekte. Dolayısıyla bu iki değişken arasında pozitif bir korelasyon gözlememiz muhtemel. Maliyet kanalını ayrıştırabilmek için, modelde iki değişkenin ortak sürükleyicileri olarak düşünülen küresel büyüme ve risklere dair kontrol unsurlarına yer veriyoruz.

İkinci olarak, modelde kullanılan parametre kısıtları (sıfır kısıtı) üzerinde duralım. Küçük-açık ekonomiler özelinde uluslararası fiyatların yurt içi değişkenlerden etkilenmesi beklenmez, dolayısıyla modele bu yönde bir kısıt koyuyoruz. Modelde yer alan bir diğer kısıt ise ücretlerin küresel risk, küresel büyüme ve akaryakıt vergisindeki değişimlerden etkilenmediği şeklinde. Daha açık bir ifadeyle, bu değişkenlerin ücretler üzerinde büyüme ve enflasyon dışında ayrı bir kanaldan etkisi olmadığını varsayabiliriz.

Temel Geçişkenlikler

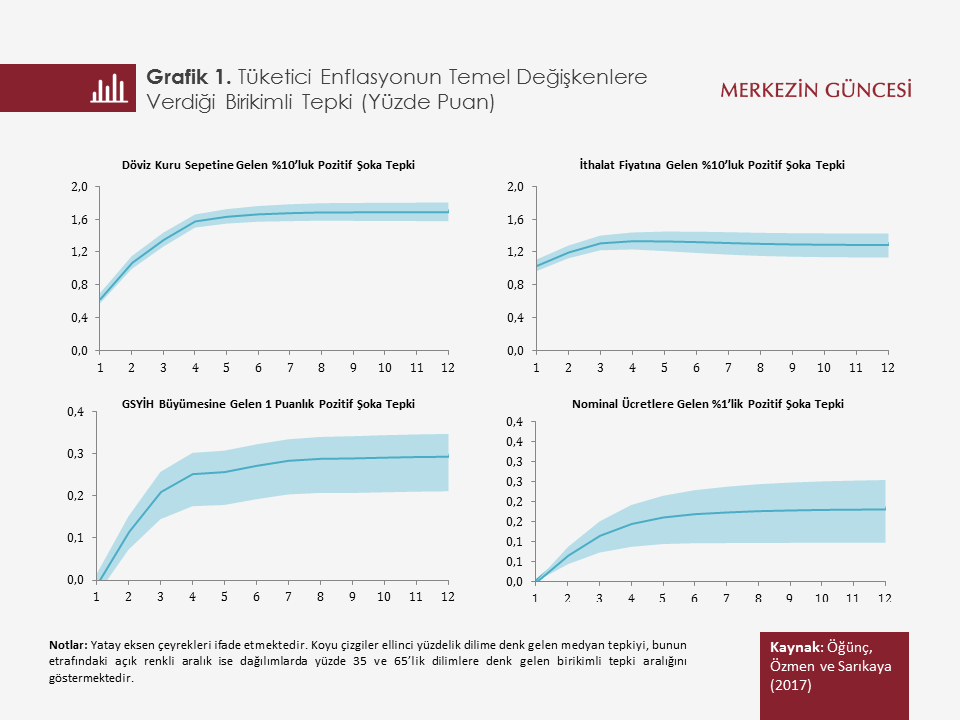

BVAR modelinden gelen etki-tepki fonksiyonlarını kullanarak Türkiye’de enflasyon dinamiklerine ilişkin elde edilen temel geçişkenlikler Grafik 1’de yer alıyor. Grafikler, her bir değişkene gelen şoka enflasyonun çeyrekler itibarıyla nasıl bir birikimli tepki verdiğini gösteriyor. Grafiklerde medyan tahminin yanında dağılıma da yer veriyoruz. Böylece, grafiklerden şok aktarımının boyutunu, yayılım süresini ve bu tahminlere ilişkin belirsizliği bir arada izleyebiliyoruz.

Medyan tepkiler baz alındığında temel bulgular şöyle özetlenebilir: Türk lirasının döviz kuru sepetine karşı yüzde 10 değer kaybetmesi enflasyonda ilk yıl sonunda 1,6, iki yıl sonunda ise 1,7 puanlık artışa neden oluyor. Geçişin yaklaşık yüzde 40’ı ilk çeyrekte, yüzde 80’i ise ilk üç çeyrekte tamamlanıyor. Bu anlamda enflasyona kısa vadede belirgin bir kur geçişkenliği olduğunu söyleyebiliriz. Bu sonuçlar, ayrıca, TCMB bünyesinde daha önce yapılmış çalışmalarla büyük ölçüde uyumlu.

ABD doları cinsinden ithalat fiyatlarına gelen yüzde 10’luk pozitif bir şok ise iki yıl sonunda enflasyonu 1,3 puan artırıyor. İthalat fiyatı geçişkenliği kısa vadede döviz kuruna kıyasla daha hızlı gerçekleşiyor ve etkinin büyük bölümü görece kısa bir sürede (ilk iki çeyrekte) tamamlanıyor. Bu sonuçlar, fiyatlama davranışında döviz kurunun, maliyet kanalı ötesinde de bir etkisi olduğuna işaret ediyor. Döviz kurunun tarihsel olarak enflasyona karşı bir korunma aracı olması ve beklentilerle etkileşimi, enflasyon sürecinde daha belirleyici bir rol üstlenmesine neden oluyor.

Peki, büyümenin enflasyon üzerindeki etkisi nasıl? Bulgulara göre, çeyreklik GSYİH büyümesine gelen 1 puanlık pozitif bir şok, enflasyonu ilk yıl sonunda 0,25, iki yıl sonunda ise 0,29 puan artırıyor. Ayrıca, tahminler büyümenin enflasyon üzerindeki etkisinin bir çeyrek gecikmeyle gözlendiğine işaret ediyor.

Son olarak, ücretlerin enflasyon üzerindeki etkisine değinelim. Tarım dışı çalışılan saat başı nominal ücretlere gelen yüzde 1’lik pozitif bir şok enflasyonu birinci ve ikinci yıl sonunda sırasıyla 0,15 ve 0,18 puan yükseltiyor. Ücretlerin enflasyon üzerindeki etkisi de bir dönem gecikmeyle izleniyor, ancak etki ikinci yıla da yayılabiliyor.

Esnekliklerin Ölçümüne Dair Belirsizlik

Tahminler döviz kuru ve ithalat fiyatlarının enflasyona geçişkenliğine dair belirsizliğin düşük olduğuna işaret ediyor. Yüzde 10 büyüklüğündeki şoklar dikkate alındığında, iki yıl sonunda enflasyona etki için yüzde 35 ve 65’lik dilimlere denk gelen alt ve üst sınırlar döviz kuru için 1,6-1,8 puan, ithalat fiyatı için 1,1-1,4 puan aralığında. Büyüme ve ücretlerin etkisine ilişkin belirsizlik ise daha fazla. Enflasyonun iki yıl sonunda 1 puanlık büyüme şokuna verdiği tepki 0,21-0,34 puan; yüzde 1’lik ücret şokuna verdiği tepki 0,10-0,25 puan aralığında. Dolayısıyla, enflasyonun büyüme ve ücretlere verdiği tepkiye ilişkin medyan tahminin bilgi içeriği, döviz kuru ve ithalat fiyatlarına kıyasla daha sınırlı. En büyük belirsizlik ise enflasyonun ücretlere verdiği tepkide.

Özetle…

Türkiye’de geçişkenlik katsayılarının yanında, gelen şokların büyüklüğü de göz önünde bulundurulduğunda, döviz kuru ve ithalat fiyatlarından enflasyona belirgin etkiler gelebildiğini görüyoruz. Ayrıca enflasyon üzerinde döviz kuru etkisi ithalat fiyatlarına göre daha kuvvetli görünüyor. Geçmiş bulgularla uyumlu olarak gerek döviz kuru gerekse ithalat fiyatlarındaki değişimler hızlı bir biçimde tüketici fiyatlarına yansıyor. Ayrıca, büyüme ve ücret geçişkenliğine dair tahminlerdeki geniş belirsizlik bandı, bu şokların enflasyona yansımasının konjonktürel olarak birçok farklı unsurdan etkilenebileceğine ve makro verilerle yapılan analizlerin mikro çalışmalarla da desteklenmesi gerektiğine işaret ediyor.

[1] Öğünç, F., Özmen, U. ve Sarıkaya, Ç. (2017). Türkiye’de Enflasyon Dinamiklerine Bayesçi Bir Yaklaşım. Çalışma Tebliği, yayım aşamasında.

[2] Modelde serilerin durağan formları yer alıyor.

[3] Önsel bilgiler, herhangi bir esnekliğe dair (örneğin döviz kurundan enflasyona geçiş etkisi) geçmiş çalışmalara/gözlemlere dayanan bir sayısal büyüklüğün veya bir değişkenin diğerini etkileme ihtimalinin bulunmadığına yönelik kısıtların (örneğin küçük ekonomilerin uluslararası fiyatları etkilemeyeceğine yönelik sıfır kısıtı) modele eklenmesinde kullanılan iktisadi yargılar olarak düşünülebilir.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.