Bankacılık dışı alternatif finansman yöntemleri, dünya genelinde artarak kullanılıyor. Özellikle yeni kurulan yüksek potansiyelli firmalar ile hızlı büyüyen KOBİ’ler için bir fırsat olarak görülen bu yeni finansman türleri, firmaların kredi kanalıyla klasik bankacılığa bağımlılığını azaltarak potansiyel finansal riskleri dengeleyici rol oynamakta. Genel olarak taraflar arası (peer-to-peer) borç verme veya doğrudan hisse bazlı yatırım prensibine dayalı bu yöntemler, daha etkin finansal çeşitlendirme olanağı sağlayarak, özellikle küçük şirketlerin sınırlı erişiminin olduğu sermaye piyasalarına da önemli bir alternatif oluşturmakta. Alternatif finansman yöntemleri arasında girişim sermayesi, melek yatırımcılık ve kitle fonlaması modelleri öne çıkıyor. Yazımızda, bu yöntemler hakkında özet bilgi verdikten sonra, güncel verilerle Türkiye ve diğer ülkelerdeki kullanım durumlarını sunuyoruz.1

Girişim sermayesi (venture capital), genel olarak sermaye sahiplerinin doğrudan firmaların hisselerini satın aldıkları bir yöntem. Bu yöntemle, az sayıda sermaye sahibinin ortaklığıyla yatırım yapılabileceği gibi kurulan fonlar aracılığıyla çok sayıda yatırımcı da firmalara finansman sağlayabilmekte. ABD’de yaygın olarak kullanılan bu yöntem klasik borç yöntemlerinden farklı olarak risk paylaşımına dayanır.

Melek yatırımcılık (angel investment) ise şahısların (melek yatırımcıların) belirli kriterleri sağlayarak aldıkları lisanslarla bir yatırımcı ağına üye olmalarını zorunlu kılar. Melek yatırımcılar bu ağlar üzerinden ulaştıkları projelere veya finansman ihtiyacı olan firmalara bireysel olarak yatırım yapabilir veya ortak olabilirler. Girişim sermayesi ile yapılan yatırımlarda satın alınan firmanın içsel yönetimine genelde müdahale edilmezken, melek yatırımcılar sermayeleri yanında bilgi ve tecrübeleriyle bizzat şirketlerin yönetiminde aktif rol alırlar. Melek yatırımcılığı girişim sermayesinden ayıran en temel özelliğin şirket yönetiminde aldıkları bu aktif rol olduğu söylenebilir.

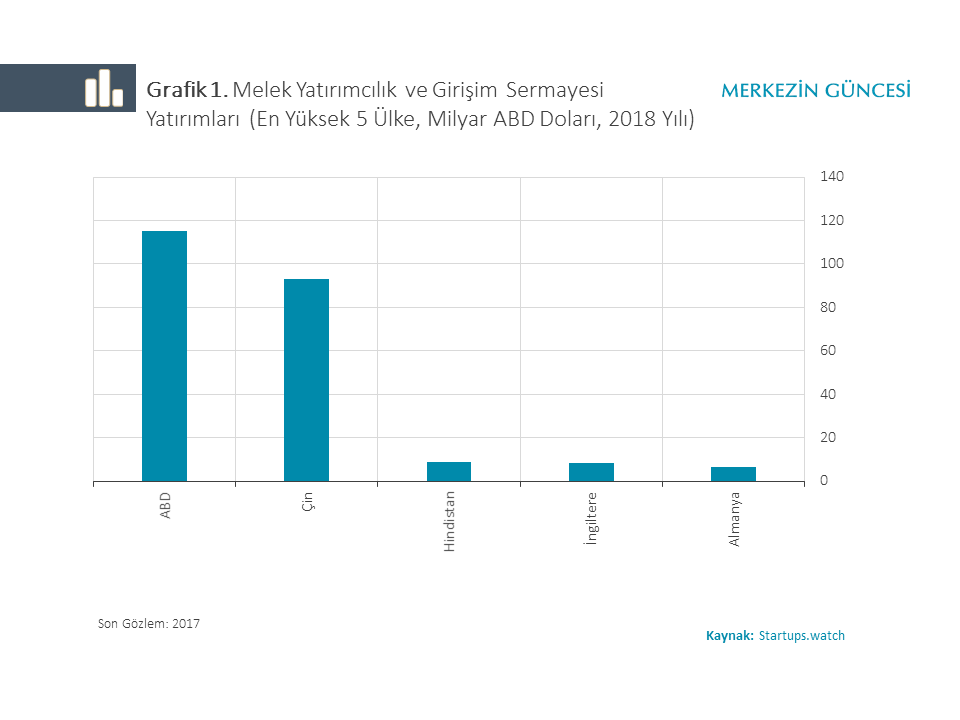

Türkiye ve dünya karşılaştırmaları açısından girişim sermayesi ve melek yatırımcılık alanlarında en detaylı ve güncel veri çevrimiçi girişimcilik platformu startups.watch2 tarafından sunulmakta. Girişim sermayesi ve melek yatırımcılık kapsamında yapılan toplam yatırımların birlikte sunulduğu bu verilere göre dünya genelinde 2018 yılında en çok (girişim sermayesi ve melek yatırımcılık) yatırım 115 milyar ABD doları ile ABD’de gerçekleşti (Grafik 1). ABD’yi Çin ve Hindistan takip etmekte. OECD 2017 yılı raporu da bu sıralamayı teyit ediyor.

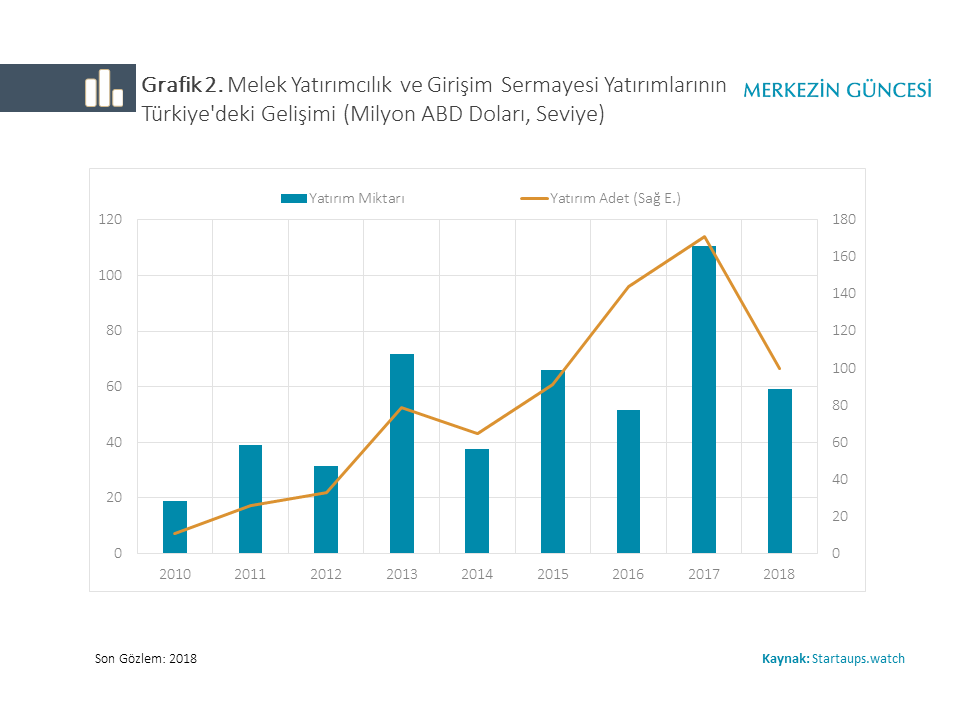

Aynı kaynak tarafından Türkiye için sunulan rakamlar, son on yılda girişim sermayesi ve melek yatırımcılığın toplam yatırım miktarı ve adedinin arttığını gösteriyor (Grafik 2). Toplam yatırım miktarının 2017 yılında 110,5 milyon ABD dolarına kadar yükseldikten sonra, 2018’de bir miktar azaldığı gözleniyor. Yatırımlar daha çok finansal teknolojiler (fintek), bulut teknolojileri, yazılım, e-ticaret, perakende teknolojileri gibi sektörlerde yoğunlaşmakta.

European Business Angel Network (EBAN)3 tarafından sağlanan veriler, Grafik 2’de Türkiye için toplulaştırılmış olarak sunulan girişim sermayesi ve melek yatırımcılık miktarlarının yaklaşık yarısının melek yatırım olarak yapıldığını ortaya koymakta. Buna göre, 2017 itibarıyla Türkiye’de kayıtlı 15 melek yatırımcı ağı ve 1560 yatırımcı bulunuyor. Aynı yıl içerisinde Türkiye 52,3 milyon euro melek yatırım miktarı ile AB’ye üye veya katılım aşamasındaki ülkeler arasında beşinci sırada yer alıyor.

Kitle fonlaması ise yukarıda sunulan yöntemlerden oldukça farklı bir pratiğe dayanmakta. Temel olarak bu yöntem çevrimiçi platformlar üzerinden tanıtılan proje ve şirketlere ilgili küçük yatırımcıların doğrudan fon sağlaması olarak özetlenebilir. Kitle fonlaması pay tabanlı fonlama yanında, borç ve ödül veya bağış yöntemleriyle de yapılabilmekte. Bir anlamda kitle fonlaması tasarruf sahibi milyonlarca potansiyel yatırımcı ile finansmana ihtiyaç duyan firmaları buluşturan çevrimiçi pazarlar olarak çalışmakta. Bu sayede, ilgili finansal aracılığın maliyeti (sıfıra yakın seviyelere) düşürülürken işlemler de oldukça dinamik bir şekilde yapılabiliyor.

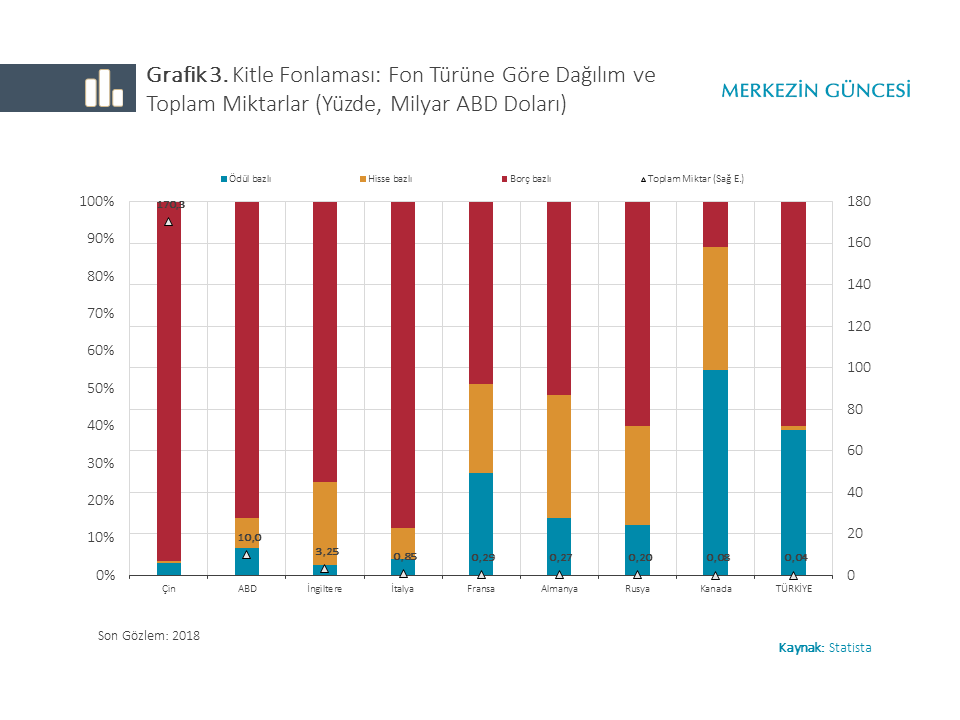

Kitle fonlamasında Çin büyük farkla lider konumda. Çevrimiçi veri platformu Statista.com4 verilerine göre 2018 yılı itibarıyla Çin’in kitle fonlaması yoluyla sağladığı toplam fon miktarı (170 milyar ABD doları), en yakın takipçisi ABD’nin (10 milyar ABD doları) yaklaşık 17 katı (Grafik 3). Türkiye aynı yıl içerisinde yaklaşık 40 milyon ABD doları fon üretebilmiş. Fonların türü yönüyle dağılımı incelendiğinde ise borç bazlı fonlama ön plana çıkmakta. Bunun yanında pay-tabanlı kitle fonlaması yönteminin de yaygın kullanıldığı söylenebilir.

Sonuç olarak, alternatif finansman yöntemleri dünyada hızla gelişip yaygınlaşırken teknolojik ilerlemeler ve internet kullanımının yaygınlaşması bu gelişimi daha da ivmelendirmekte. Bu bağlamda, zamanlı politikaların geliştirilmesi ve politika sürecine katkı verebilecek analizlerin yapılması amacıyla güvenilir veri kaynaklarının oluşturulması faydalı olacaktır.

Alternatif finansman yöntemlerinin gelişmesi ve yaygınlaşmasında karşılıklı güven kritik öneme sahip. Güvenin tesisi finansmana ihtiyaç duyan firmalar ile potansiyel yatırımcılar arasındaki bilgi asimetrisinin ortadan kaldırılabilmesiyle mümkün olabilmekte. Bu kapsamda, ortaya konulan düzenlemeler bir yandan vergi ve iş yapma kolaylıklarıyla alternatif finansman yöntemlerini özendirirken, diğer yandan da güven sağlamayı amaçlamalıdır.

Ülkemizde melek yatırımcılık ve girişim sermayesi düzenlemeleri 2013 yılı ve sonrasında yürürlüğe girerken kitle fonlaması düzenlemesi 3 Ekim 2019 tarihinde yürürlüğe girdi. Yapılan son düzenleme ile paya dayalı kitle fonlamasının önü açılmış oldu. Bu tebliğ ile büyüme potansiyeline sahip yenilikçi ve teknoloji odaklı girişimlerin, kitleler tarafından fonlanmasının hukuki altyapısı kurulmuş oldu. Yasal altyapısı yeni oluşturulan kitle fonlamasının hatırı sayılır fon büyüklüğüne ulaşması, bu finansman yöntemlerinin potansiyelini ve dinamik yapısını gösteriyor. Yasal altyapının diğer yöntemleri de kapsayacak şekilde geliştirilmesi bu finansman modellerinin yaygınlaşmasına katkıda bulunacaktır.

Bilhassa girişim sermayesi ve melek yatırımcılık kanalları uluslararası ağlar aracılığıyla yabancı yatırımcıların Türkiye’deki doğrudan yatırımlarını artırabilmeleri açısından önemli araçlar. Yakın zamanda bu kanallar üzerinden satın alınan firma örnekleri mevcut. Dolayısıyla, bahsedilen yöntemlerin yaygınlaşması finansal aracılığa katkılarının yanı sıra yüksek kaliteli dış finansman potansiyeli açısından da önem taşımakta.

[1] Alternatif finansman yöntemleri hakkında daha geniş bilgi ve değerlendirmeler için, bkz. Finansal İstikrar Raporu (Mayıs, 2019) “Alternatif Finansman Yöntemleri” Kutu iii.2.i.

[2] Verinin detayları için, bkz. https://startups.watch/.

[3] European Business Angel Network (EBAN) Avrupa Birliği ve Birliğe katılım aşamasındaki ülkelerle yakın çalışan bir yatırımcı ağıdır. EBAN ayrıca ilgili olduğu coğrafya içerisindeki melek yatırımların istatistiklerini de yayınlamakta. Verinin detaylı için, bkz. https://www.statista.com/statistik/suche/?q=crowdfunding.

[4] Verinin detayları için, bkz. https://www.statista.com/statistik/suche/?q=crowdfunding

Kaynakça:

OECD (2017) Entrepreneurship at a Glance 2017, OECD Publishing, Paris.