Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.

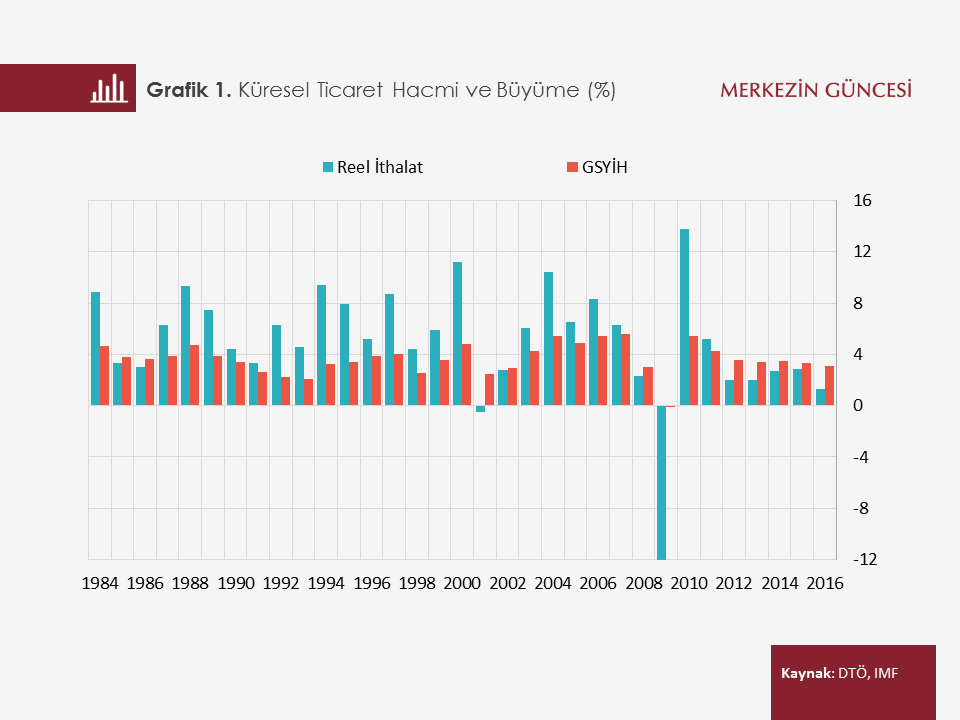

Tarihsel olarak küresel ticaret hacmindeki gelişimi 2 döneme ayırabiliriz: 2008 küresel kriz öncesi ve sonrası. Kriz öncesi dönemde küresel ticaret hacmi sürekli olarak küresel büyüme oranından daha hızlı artarken, kriz sonrası dönemde tersi eğilim dikkat çekmekte. Nitekim 1983-2007 döneminde küresel büyüme oranı ortalama yüzde 3,8 iken, küresel ticaret hacmi yüzde 6 oranında büyüdü. 2010-2016 yılları arasında ise ortalama küresel büyüme oranı hemen hemen değişmezken, küresel ticaret hacmindeki büyüme oranı yarıdan fazla azaldı ve yüzde 2,7’ye geriledi (Grafik 1).

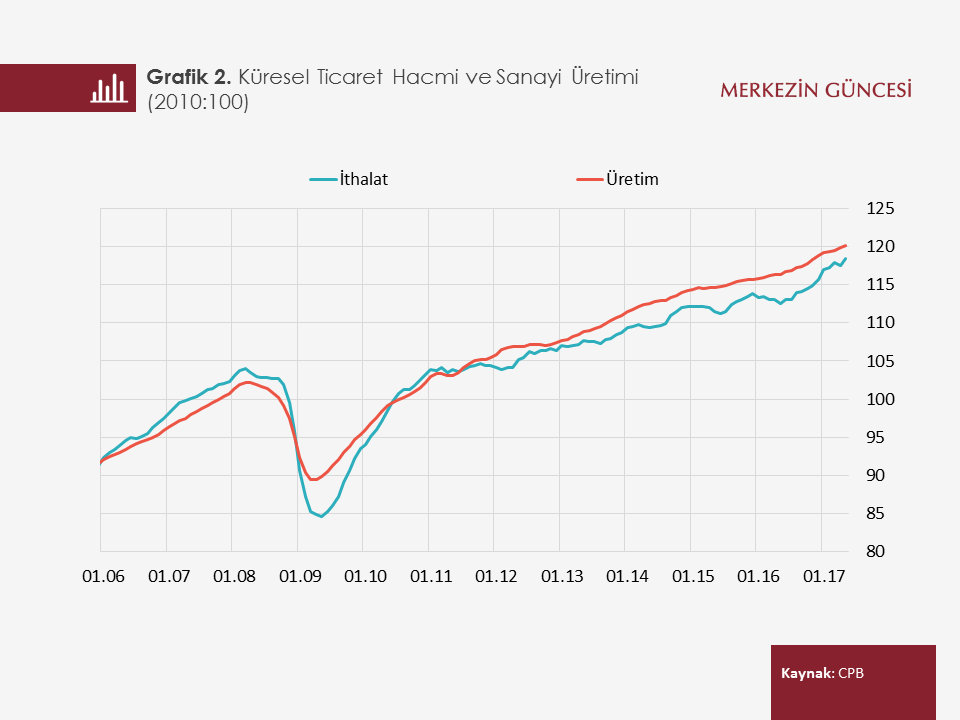

Küresel ticaret hacmindeki eğilim küresel sanayi üretimi ile karşılaştırıldığında daha çarpıcı bir resim ortaya çıkmakta. Kriz öncesi dönemde küresel ticaret hacmi endeksinin sürekli olarak küresel sanayi üretimi endeksinin üzerinde olduğu gözlenirken, kriz sonrası dönemde küresel sanayi üretimi endeksinin sürekli altında seyrediyor (Grafik 2).

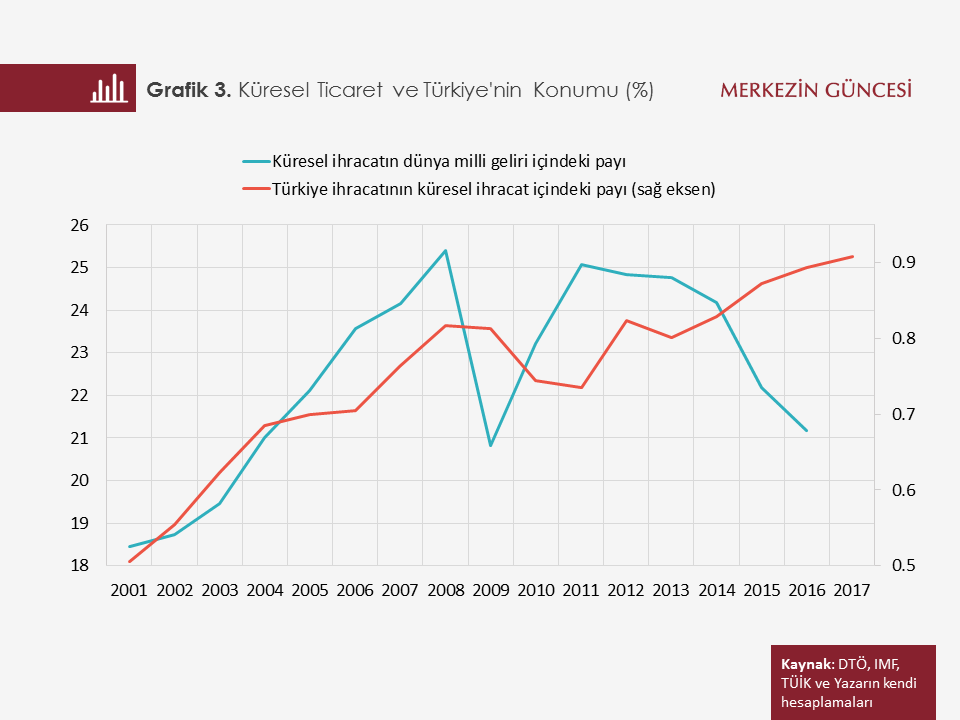

Küresel ticaret hacminde kriz sonrası yaşanan olumsuz görünüm küresel ticaretin dünya milli geliri içindeki payını da hızlı bir şekilde aşağıya çekmiş durumda. 2000’li yılların başından bu yana çok hızlı artış gösteren ve 2008 yılında yüzde 25 seviyelerine kadar yükselen küresel ihracatın milli gelir içindeki payı 2016 yılı itibarıyla yüzde 21’lere düştü (Grafik 3). 2008 krizi sonrası dönemde küresel ticaretin dünya ekonomisi içindeki ağırlığının azalmasında küresel yatırım talebin yetersizliği ve gelişmiş ülkelerdeki zayıf iç talep, emtia fiyatlarının düşüş göstermesi ve artan korumacılık önlemlerinin etkili olduğu söylenebilir.

Türkiye her iki dönemde de küresel ticaret pastası içindeki payını arttırmayı başarabilmiş durumda. Küresel ticaretin hızlı artış gösterdiği 2002-2008 döneminde reel kurda yaşanan değerlenmeye karşın ihracatımızın küresel ticaretten aldığı pay arttı. Türkiye’nin dünya ticaretinden aldığı payı kısa sayılabilecek bir zaman diliminde neredeyse iki katına çıkarabilmesi söz konusu dönemdeki arz yönlü rekabet gücü kazanımlarına işaret ediyor.

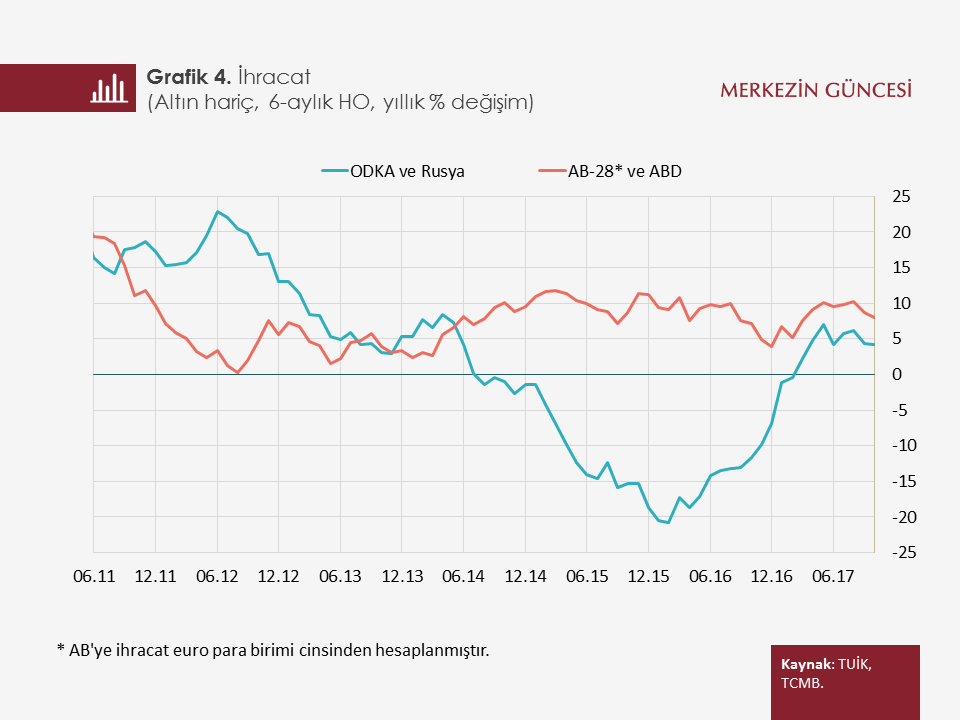

Küresel kriz sonrası dönem ise çok daha farklı bir olguya işaret ediyor. Bu dönemde küresel ticaret hacmi hızla daralırken, Türkiye’nin küresel ticaret içindeki payı 2002-2008 dönemine benzer bir sıçrama gösterdi. Ayrıca bu dönemde Türkiye’nin ihracatı olumsuz dış talep şokları ile karşılaştı. Özellikle enerji fiyatlarının düşmesi ile beraber enerji ihraç eden ülkelerin iç talebindeki yavaşlamanın, jeopolitik sorunların da güçlendirici etkisiyle, söz konusu ülkelere (Rusya, Orta Doğu ve Kuzey Afrika (ODKA) ağırlıklı) yapılan ihracata olumsuz etkisi sonucu Türkiye’nin bu ülkelerdeki pazar payları hızlı bir şekilde düştü. Diğer taraftan, AB ülkeleri ve ABD ihracat pazarlarında ise kayda değer oranda artış yaşandı. Bu çerçevede 2000’li yılların aksine küresel ticaretin zayıfladığı bir dönemde ihracatımızın küresel ticaretten aldığı payın artması yerli firmaların değişen koşullara uyum sağlama esnekliğine işaret etmekte. Dış talep üzerindeki jeopolitik gelişmeler kaynaklı birçok olumsuz şoklara karşın dış piyasalardaki pazar çeşitlendirme esnekliğinin ihracatı desteklemeye devam etmesi bu uyumu göstermekte. Nitekim AB kaynaklı dış talep koşullarının olumsuz seyrettiği 2011 ve 2012 yıllarında Türk firmalarının krizden daha az etkilenen ODKA ülkelerine yönelebildiği gözleniyor. Yine 2015 yılından bu yana jeopolitik belirsizlikler ve enerji ihracatçısı ülkelerin iktisadi faaliyetlerindeki yavaşlama sonucu Türkiye’nin söz konusu ülkelerde yaşadığı pazar kaybı AB ülkeleri ve ABD’deki pazar genişlemesi ile fazlasıyla telafi edilebilmiş ve Türkiye’nin küçülen küresel dış ticaret pastasından aldığı pay artabilmiş (Grafik 4).

Ülke grupları bazında gözlenen pazar çeşitlendirme esnekliği mal grupları bazında da gözleniyor. Örneğin, Rusya’nın Türkiye’den yaş meyve ve sebze ürünleri ithalatına getirdiği kısıtlamalara rağmen Türkiye’nin miktar cinsinden toplam yaş meyve ve sebze ürünleri ihracatı düşüş göstermedi. Bu durum, yaş meyve ve sebze örneğinde ihracatçı firmaların karşılaştığı negatif dış talep şoklarının etkilerini mevcut veya yeni pazarlara yönelerek telafi edebildiklerine işaret ediyor[1].

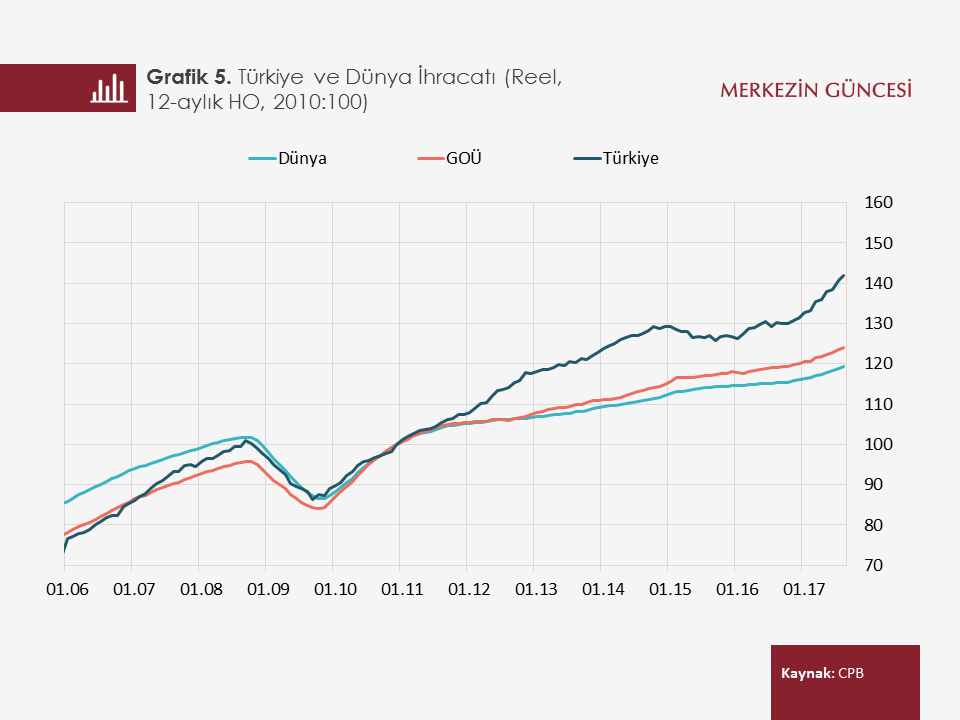

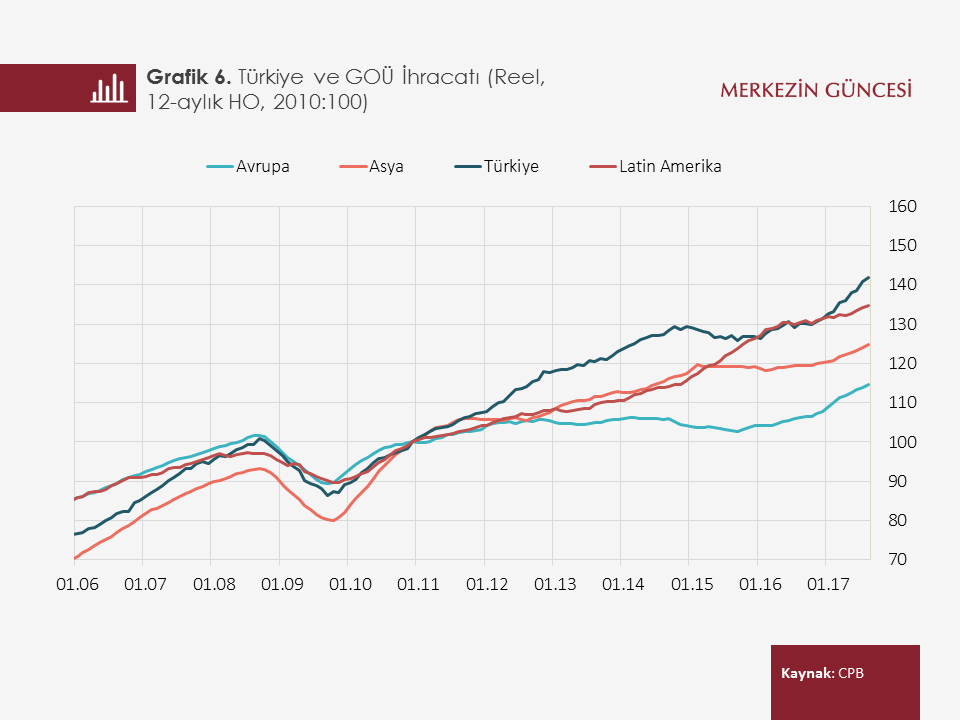

Türkiye’nin ihracat performansı diğer ülke grupları ile karşılaştırıldığında ise kriz sonrası olumlu ayrışma daha açık bir şekilde görülmekte. Grafik 5 ve 6 Türkiye ve diğer ülke gruplarının reel ihracatını gösteriyor. Buna göre, 2011 yılından bu yana Türkiye reel ihracatı gelişmekte olan ülkelerden pozitif yönde ayrışıyor. 2015 ve 2016 yıllarında ihracatımız görece durağan bir seyir izlese de 2017 yılında ayrışma daha da belirginleşmiş durumda. Bölgeler bazında incelediğimizde ise kriz sonrası dönemde Türkiye’nin ihracat performansının Asya ülkeleri dâhil tüm gelişmekte olan ülke gruplarından daha güçlü bir eğilim sergilediği gözleniyor.

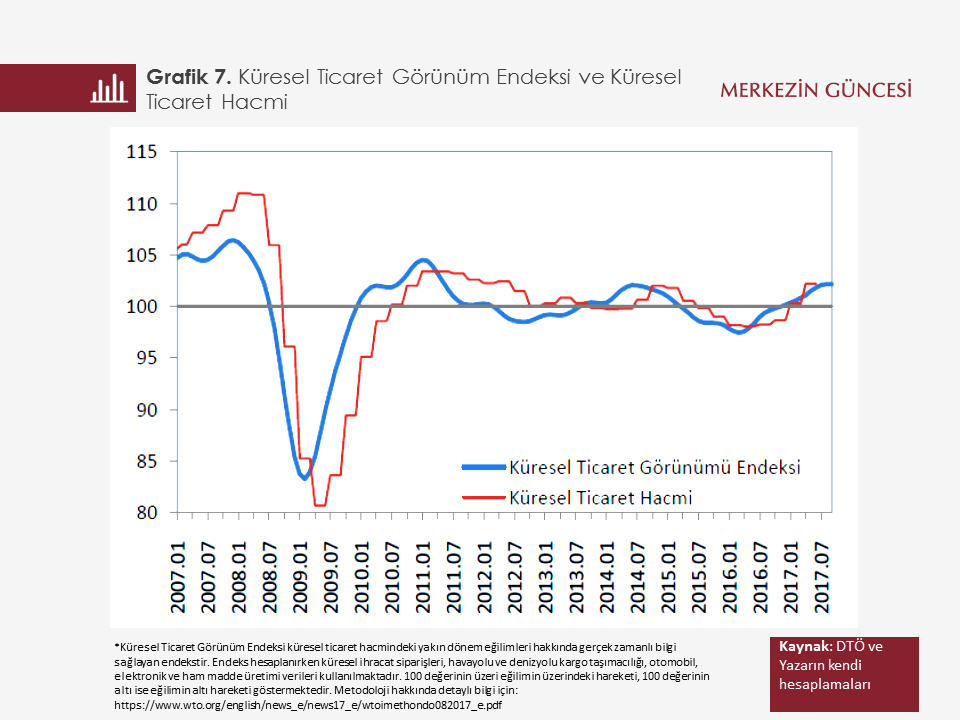

Önümüzdeki kritik soru şudur: Küresel ticaret pastası küçülmeye devam edecek mi? DTÖ altı ayda bir cari ve bir sonraki yıl için küresel ticaret hacmi büyümesi tahminlerini yayımlıyor. Kurumun Eylül ayında yayımladığı Rapora göre 2017 ve 2018 yılında küresel ticaret hacminin sırasıyla yüzde 3,6 ve 3,2 oranında artması bekleniyor. Bu oranlar küresel kriz sonrası en yüksek seviyelere işaret ediyor. 2016 yılında küresel ticaret hacminin sadece yüzde 1,3 arttığı arttığını not edelim. Diğer taraftan, yine aynı kurumun yayımladığı küresel ticaret görünüm endeksi öncü göstergesine göre küresel ticaret hacminde devam eden ılımlı toparlanmanın yılın son çeyreğinde de devam edeceği anlaşılıyor (Grafik 7). Bu çerçevede, küresel ticaret hacmindeki artışın 2018 yılında da güçlü bir şekilde devam edeceği ve dış ticaret ortaklarımızın 2017 yılına göre daha iyi büyüme performansı göstereceği öngörüleri, Türkiye ihracatının 2017 yılında yakaladığı momentumu 2018 yılında da sürdüreceğine işaret ediyor.

[1] Konu hakkında daha detaylı bilgi için bakınız: Enflasyon Raporu 2017-III, Kutu 4.2.

Türkiye Cumhuriyet Merkez Bankasında Genel Müdür Yardımcısı olarak görev yapmaktadır.