Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

Türkiye Cumhuriyet Merkez Bankasının (TCMB) ihracatçı firmalara verdiği reeskont kredisinin toplam miktarı ve bu krediden faydalanan firma sayısı 2012 yılında önemli bir artış gösterdi ve toplam kullandırılan kredi 2015 yılında yaklaşık 15 milyar ABD Doları’na yükseldi. TCMB, reeskont kredisi ile iki önemli kazanımı hedeflemekte: yabancı para rezervlerine katkıda bulunmak ve ihracat yapan firmalara destek olarak ihracat miktarlarını arttırmak. Reeskont kredilerin tamamının zamanında geri ödendiği ve ilk hedefin gerçekleştiği biliniyor. Bu çalışmada reeskont kredisi alan firmaların daha fazla ihracat yapıp yapmadıkları inceleniyor.

İhracatçı firmaların üretimde, lojistikte ve pazarlamada karşılaştıkları ilave maliyetler ihracatı zorlaştıran önemli faktörlerden (Manova 2008; 2013). Bu sebeple, firmalar krediye erişim imkânlarının kolay olduğu ortamlarda yapabilecekleri ihracatı, kredinin zor ve kısıtlı olduğu ortamlarda gerçekleştirememekteler. Bu bağlamda Türkiye’de reeskont kredisinden faydalanan firmaların daha fazla ihracat yapması beklenmekte.

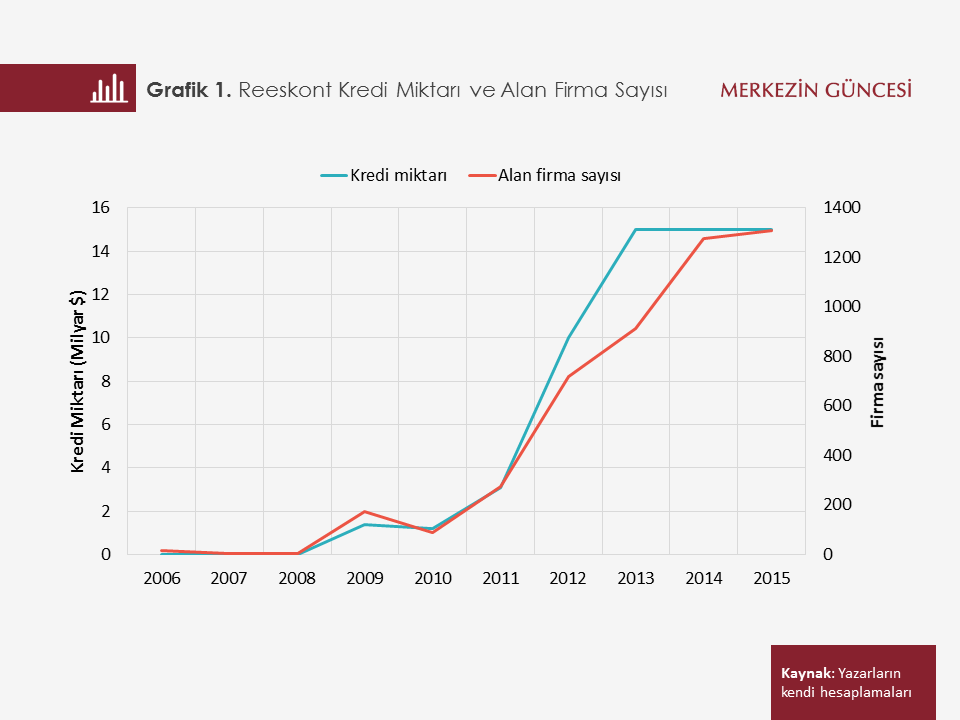

Grafik 1, 2012 ve 2013 yıllarında kullandırılan reeskont kredisi miktarındaki ve faydalanan firma sayısındaki artışı gösteriyor. 2011 yılında 3 milyar ABD Doları civarında olan reeskont kredisi miktarı 2012 yılında 10 milyar ABD Doları’na, 2013 yılında ise 15 milyar ABD Doları’na ulaştı. Reeskont kredilerinin yarısından fazlası İstanbul’daki firmalar, geriye kalan miktarın önemli bir kısmı ise ihracatın yüksek olduğu ve Türk Eximbank şubesi bulunan illerdeki firmalar tarafından kullanıldı.

Bu çalışmada reeskont kredisi ile firma performansı arasındaki ilişkiyi ölçmek için Bilim Sanayi ve Teknoloji Bakanlığı tarafından hazırlanan Girişimci Bilgi Sistemi (GBS) ve reeskont kredisi verisi birleştirildi. Ampirik analizin ilk aşamasında, ilk defa 2012 yılında reeskont kredisi alan 375 firmaya reeskont kredisi alma eğilimi açısından benzeyen ancak reeskont kredisi kullanmamış firmalar tespit edildi. Bu tespit ve eşleştirme eğilim skoru eşleştirme (propensity score matching) yöntemiyle 2012 öncesi firma performans ölçümleri ve karakteristikleri kullanılarak (ihracat, toplam satışlar, yurtiçi satışlar, çalışan işçi sayısı, kâr ve firma yaşı) yapıldı. Böylece reeskont kredisi kullanan firmalar kaynaklı seçim yanlılığı asgari seviyeye indirildi. İkinci aşamada, 2012 yılında ilk defa reeskont kredisi kullanan firmalar ile, bu firmalarla eşleştirilmiş ancak reeskont kredisi kullanmamış firmalar, 2012 öncesinde ve sonrasında regresyon analizi ile karşılaştırıldı. Son olarak reeskont kredisi alıp almamanın yanında reeskont kredisi miktarının etkilerinin değerlendirilmesi için genelleştirilmiş eğilim skoru eşleştirme (generalized propensity score matching) yöntemi kullanıldı.

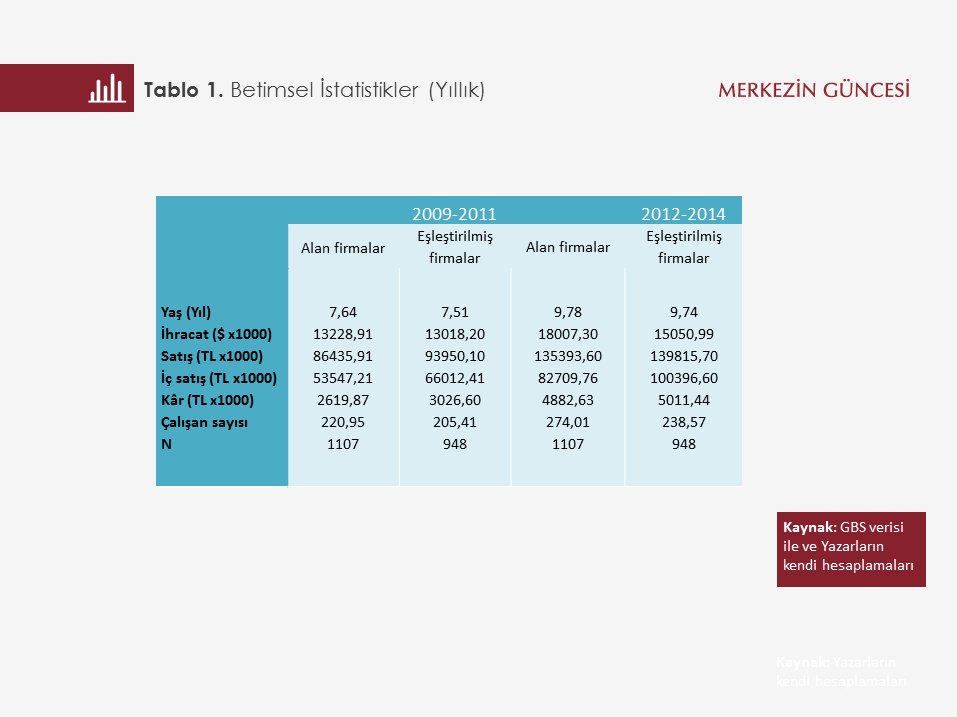

Eğilim skoru eşleştirme yönteminin önemi betimsel istatistiklerde kolaylıkla görülebilmekte. 2012 yılında reeskont kredisi almış firmaların 2009-2011 döneminde diğer ihracatçı firmalardan daha fazla kişi çalıştırdığı, daha fazla toplam satış ve ihracat yaptığı görülüyor. Reeskont kredisi alan firmalardaki ortalama çalışan sayısı 221 iken diğer ihracatçı firmalar arasındaki ortalama çalışan sayısı 47. Benzer şekilde reeskont kredisi alan firmaların ortalama yıllık ihracatı 13,2 milyon ABD doları iken diğer ihracatçı firmalar arasındaki ortalama 1,4 milyon ABD doları. Eğilim skoru eşleştirme yöntemi ile tespit edilen reeskont kredisi kullanmamış firmaların 2012 öncesi karakteristikleri ise krediyi kullanmış olan firmalara benzemekte. Eşleştirilmiş ancak reeskont kredisi almamış firmaların ortalama çalışan sayısı 205, ortalama ihracatları ise 13 milyon ABD doları. İstatistiksel testler eşleştirilmiş firmalar ile reeskont kredisi almış firmaların yöntemde kullanılan tüm karakteristiklerde dengeli olduğunu gösteriyor. Reeskont kredisinin etkileri değerlendirilirken ve bu konuda politika geliştirilirken reeskont kredisinden büyük ölçekli ihracatçı firmaların faydalandığı göz önünde bulundurulmalı.

Eşleştirilmiş örneklemi kullanarak yaptığımız regresyon analizinin sonuçları Grafik 2’de görülen farkı yansıtıyor. Bu analizde reeskont kredisi alan firmaların eşleştirilmiş firmalara göre 2012-2014 yıllarında %65 daha fazla ihracat yaptıkları saptandı. Reeskont miktarı ile ihracat miktarı arasındaki ilişkiye baktığımızda, 1 dolarlık reeskont kredisi ile aynı sene içinde yapılan 0,21 dolarlık fazladan ihracat arasında istatistiksel olarak anlamlı bir ilişki görüldü. Pozitif ancak daha sınırlı bir ilişki reeskont kredisi kullanımı ile toplam satışlar arasında görüldü; kredi kullanımının iç satışlar ve kâr miktarları ile anlamlı bir ilişkisi bulunamadı. Sonuçlar reeskont kredisi alan firmaların daha fazla ihracat yaptığı tezini destekliyor.

Reeskont kredisinin etkisi firma büyüklüğüne göre incelendiğinde, reeskont kredisi almanın küçük ihracatçı firmalarda oransal olarak daha büyük etki yaptığı saptandı. Ayrıca, reeskont kredisi miktarındaki artışın bir noktadan sonra ihracatta aynı oranda pozitif etki yapmadığı yönünde bulgular elde edildi. Eşleştirme yapılmasına rağmen 2012’ye özel gözlemlenemeyen şokların bazı firmaları reeskont kredisi almaya itebileceği ve yine aynı firmaları daha fazla ihracata yöneltebileceği ihtimali göz ardı edilmemeli. Ayrıca, bu çalışmanın araştırdığı dönemin kriz sonrası dönem olduğu ve faydalanan firmaların büyük ölçekli olduğu belirtilmeli. Son olarak bu çalışma reeskont kredilerine dair bir maliyet-fayda analizi değil ve bu kredilerin diğer ekonomik faktörlere etkileri göz ardı edilmemeli. Örneğin reeskont kredilerinin geri ödeme zamanlarında döviz talebi oluşturabileceği ve bu süreçte optimal rezerv biriktirme hızının da dikkate alınması gerektiği unutulmamalı. Özetle, bulgularımız reeskont kredilerinin ihracatı desteklediğini göstermekle birlikte, bu tür finansman araçlarının tasarımında birçok faktörün bir arada değerlendirilerek fonların hedefe odaklı ve verimli bir şekilde dağıtılmasının gerekliliği de vurgulanmalı.

Kaynakça

Akgündüz, Y.E., Kal, S.H. ve Torun, H. (yayım aşamasında). “Do subsidized export loans increase exports?” The World Economy.

Manova, Kalina, “Credit constraints, equity market liberalizations and international trade.”, Journal of International Economics, 2008, 76(1), 33-47.

Manova, Kalina, “Credit constraints, heterogenous firms, and international trade.” The Review of Economic Studies, 2013, 80 (2), 711-744.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.