Türkiye Cumhuriyet Merkez Bankası (TCMB) 2010 yılının son aylarından itibaren para politikasını geniş bir faiz koridoru içinde sürdürüyordu. Bu uygulama diğer merkez bankalarının uygulamalarından ve TCMB’nin geçmişteki yaklaşımlarından farklıydı. TCMB, bankalara gecelik olarak borç verdiği faiz oranı ile bankaların elindeki fazla likiditeyi borç almayı kabul ettiği faiz oranın arasındaki farkı, alışılagelmiş uygulamaların aksine, belirgin şekilde geniş bir bant olarak belirlemeye başlamıştı.

TCMB, küresel para politikalarının normalleşmeye başlamasıyla birlikte buna uyum sağlamak amacıyla atacağı adımları anlattığı bir yol haritasını 2015 yılının Ağustos ayında kamuoyuyla paylaşmıştı. Bu yol haritasında ve bunu izleyen dönemde, TCMB iletişim sürecinde faiz koridorunun daraltılmasına ve TCMB’nin bankalara sağladığı fonlamanın daha basit bir çerçeveye oturtulmasına vurgu yapmaya başladı. Banka, ilk etapta küresel finansal piyasalardaki oynaklığın azalmasını ve Ağustos 2015 yol haritasından sonra yürürlüğe koyduğu politika tedbirlerinin etkisini takip edeceğini ve bu koşullar tatmin edici şekilde sağlandıktan sonra para politikasında sadeleşme uygulamasını başlatacağını duyurdu. Ardından bu yönde adımlar atılmaya başlandı. Örneğin, Para Politikası Kurulu Mart-Temmuz döneminde TCMB’nin gecelik borç verme faizini aşağı çekerek faiz koridorunu daraltmaya başladı. Kurul, ayrıca 3 Haziran 2016 tarihinden itibaren, bir hafta vadeli fonlama stokunun haftanın günlerine dengeli dağıtılmasını hedefliyor. Buradaki temel amaç likidite politikasındaki öngörülebilirliği artırmak ve bankaların likidite yönetimlerini daha etkin yürütmelerini sağlamak.

Koridorun Dönemsel Avantajı

Peki ne değişti? Geçmişte geniş faiz koridoruna ihtiyaç duyan TCMB, şimdi sadeleşme adımlarıyla neden tekrar alışılmış politika çerçevesine dönüş yapmayı hedefliyor? Burada öne çıkan temel kavram para politikasında esneklik ile öngörülebilirlik arasındaki ödünleşimdir. Küresel finansal krizi sonrasında oluşan konjonktürde, uluslararası finansal piyasalarda risk algılamalarının bir anda iyileşebiliyor veya kötüleşebiliyordu. Buna paralel olarak özellikle Türkiye gibi gelişmekte olan ülkelere yönelik finansal sermaye akımlarının çok hızlı ve yüksek hacimlerde yön değiştirebilmesi de söz konusuydu. TCMB, böyle bir dönemde, para politikasının öngörülebilirliğinden bir miktar feragat ederek esnekliği ön plana çıkarmıştı. Örneğin, Banka, geniş faiz koridorunun ilk dönemlerinde koridorun alt sınırı olan gecelik borç alma faizini Kasım 2010’da yüzde 5,75’ten yüzde 1,75’e indirerek para piyasasında oluşan gecelik faizlerin çok dalgalı bir şekilde hareket etmesine izin vermişti. Böylelikle oluşan bu belirsizliğin çok kısa vadeli sermaye akımlarını caydırması sağlanmıştı. Bir diğer örnek de Euro Bölgesi’ndeki sorunların yabancı yatırımcıların risk algılamalarını olumsuz etkilemesi nedeniyle 2011 sonunda yaşanan dalgalanmadır. Bu dönemde Türkiye ekonomisinde de gözlendiği üzere gelişmekte olan ülkelerden sermaye çıkışları yaşanmıştı. TCMB, bu dönemde faiz koridorunun üst sınırı olan gecelik borç verme faizini yükseltmişti. Böylece Banka, günlük fonlama miktarını değiştirerek para politikasının sıkılığını ayarlayabilecek ve sermaye akımlarındaki hareketlerin etkisini günlük olarak kontrol altına alabilecekti. TCMB geniş faiz koridorunun imkân tanıdığı bu esneklikten geçtiğimiz altı yıl boyunca önemli ölçüde faydalandı.

Esneklik mi Öngörülebilirlik mi?

Geniş faiz koridorunun sağlamış olduğu bu esnekliğin, para politikasının öngörülebilirliği açısından bir maliyeti olduğu da ortadadır. Öngörülebilirliğin düşük olduğu durumlarda, para politikasının etkinliği arzu edildiği kadar güçlü olmayabilir. Merkez bankaları kendi politika araçları olan kısa vadeli (günlük, haftalık) para politikası faizlerini belirleyerek, firmaların ve hanehalkının yatırım, üretim, tüketim ve tasarruf kararlarında girdi olarak kullandıkları daha uzun vadeli faiz oranları üzerinde etkide bulunabilir. Kısa vadeli faizlerden uzun vadeli faizlere olan aktarımda gerek finansal piyasaların gerekse reel kesimin para politikasının mevcut ve gelecekte alacağı duruşunun yeterince anlaşılması önemli rol oynar.

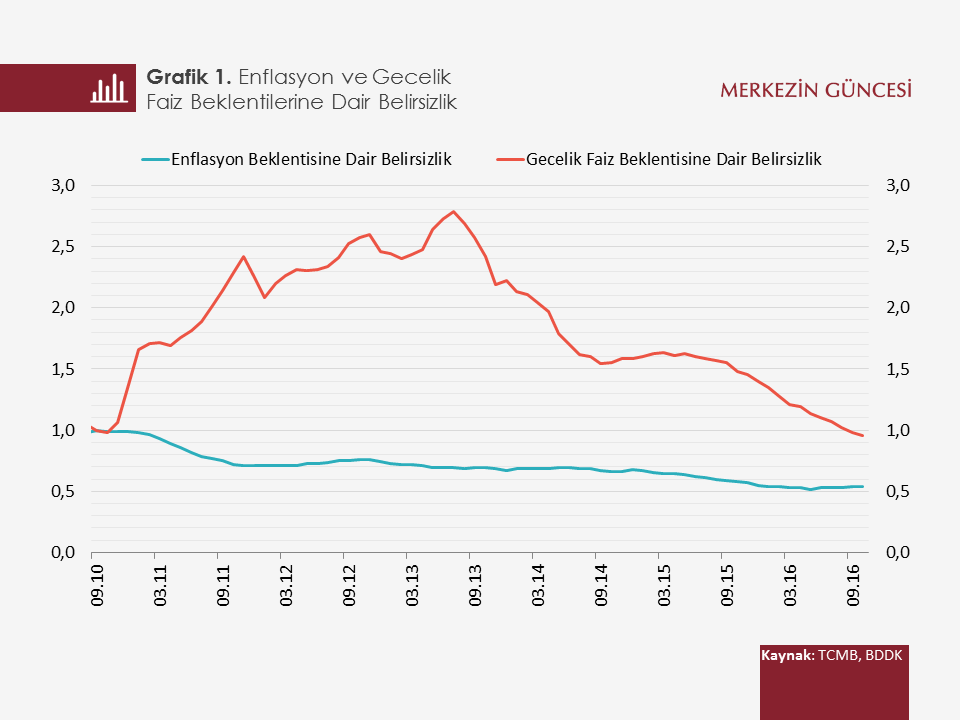

Para politikasının öngörülebilirliğinin geniş faiz koridoru döneminde nasıl değiştiğini “Enflasyon ve Gecelik Faiz Beklentilerine Dair Belirsizlik” grafiğinde görmek mümkün. Bu grafikte TCMB tarafından düzenlenen Beklenti Anketine katılan finansal ve reel sektör temsilcilerinin ay sonunda Borsa İstanbul Repo-Ters Repo Pazarı’nda oluşan gecelik faiz oranı beklentilerine dair oluşturulan bir belirsizlik ölçütü, aynı katılımcıların bir yıl sonraki enflasyon beklentilerine dair belirsizlik ile karşılaştırılıyor. Grafikten açıkça görüleceği üzere, enflasyon beklentilerine dair belirsizlik neredeyse yarı yarıya azalırken, gecelik faiz beklentilerine dair belirsizlik ise 2010 yılının son çeyreğinden itibaren hızla yükselmiş. TCMB fonlamasının tekrar ağırlıklı olarak bir hafta vadeli repo ihalesiyle yapıldığı 2014 yılı boyunca ve Ağustos 2015 yol haritasından sonraki dönemde ise gecelik faiz beklentilerine dair belirsizlik hızla azalmaya başlamış.

Notlar:

Gecelik Faiz Beklentisine dair Belirsizlik serisi Beklenti Anketinde cari ay sonu Borsa İstanbul Repo-Ters Repo Pazarında oluşan gecelik faiz oranı beklentisi değişkeninin standart sapmasının uygun ortalamaya bölünmesi ve sonrasında 12-aylık hareketli ortalamasının alınarak Eylül 2010 = 1 şeklinde endekslenmesi şeklinde oluşturulmuştur. Enflasyon Beklentisine dair Belirsizlik serisi Beklenti Anketinde 12 ay sonrasının yıllık TÜFE beklentisi (%) değişkeninin standart sapmasının uygun ortalamaya bölünmesi ve sonrasında 12-aylık hareketli ortalamasının alınarak Eylül 2010 = 1 şeklinde endekslenmesi şeklinde oluşturulmuştur.

TCMB’nin geniş faiz koridoru döneminde uyguladığı para politikası, o dönemde önemli bir ihtiyacı da karşılamış olmakla beraber para politikasının doğru anlaşılmasını bir ölçüde güçleştiriyordu. Hâlihazırdaki geniş faiz koridoru uygulamasında, TCMB fonlaması iki temel kanaldan yapılıyor: Günlük olarak açılan bir hafta vadeli repo ihalesi ve para piyasalarında TCMB tarafından sağlanan gecelik vadeli fonlama. Para politikasının duruşu, bu iki kanaldan hangi ağırlıklarla fonlama yapıldığına göre değişim gösteriyor. Dolayısıyla, alışılagelmiş merkez bankası politikalarında tek başına bir politika faizini takip etmek para politikası duruşunu anlamak için yeterliyken, geniş faiz koridorunda para politikası duruşunu anlamak için TCMB’nin gecelik ve haftalık fonlama faiz oranları ile fonlamanın dağılımına dair yargı ve tahminde bulunmak gerekli. (Bu mekanizmayla ilgili detaylı bilgi için TCMB Başekonomisti Hakan Kara’nın “Faiz Koridoru ve Para Politikası Duruşu” başlıklı makalesini okuyabilirsiniz.)

Küresel belirsizliklerin bir ölçüde zayıfladığı bir konjonktürde, yol haritasında belirlenen tedbirlerin de geniş faiz koridoruna olan ihtiyacı azaltması, TCMB’ye para politikasını sadeleştirme ve öngörülebilirliğin getirilerinden yeniden faydalanma imkânı tanımış bulunuyor. TCMB Ağustos 2015 yol haritasından bu yana faiz koridorunun bir hafta vadeli repo ihale faiz oranı etrafında daha simetrik bir hale getirilmesi ve daraltılması yönünde adımlar atıyor. Nihayetinde varılması hedeflenen durum ise TCMB fonlamasının tek bir kanaldan sağlanması ve para piyasasında oluşan faizlerin TCMB politika faizinin etrafında dar bir aralıkta dalgalanmasıdır. TCMB Başkanı Murat Çetinkaya’nın Temmuz 2016 Enflasyon Raporu bilgilendirme toplantısında da ifade ettiği gibi, sadeleşmeyle amaçlanan para politikasının iletişimini kolaylaştırarak belirsizliğin azaltılması ve para politikasının etkinliğinin artırılmasıdır.

Kaynakça:

Kara, A. Hakan (2015). “Faiz Koridoru ve Para Politikası Duruşu”, TCMB Ekonomi Notları No. 15/13, 19 Ağustos 2015.