Küresel finansal kriz sonrasında gelişmiş ülkeler tarafından yürütülen genişlemeci likidite politikaları sonrasında gelişmekte olan ülkelere yönelen portföy akımları önemli ölçüde hız kazandı. Gelişmiş ülkelerde uzunca bir süre hâkim olan düşük faiz oranları yatırımcıları daha yüksek getirili gelişmekte olan ülke varlıklarına yöneltti. Küresel fonların varlığı, gelişmekte olan ülkelerde yatırım ve büyümeyi destekleyebilir ve yurtiçi finansal piyasaların gelişmesine katkıda bulunabilir. Ancak, aynı zamanda, küresel fon hareketleri varlık piyasalarındaki oynaklığı artırarak, bilanço kanalıyla, ekonomideki canlanma ve daralma dönemlerinin derinleşmesine yol açabilir. Nitekim, 22 Mayıs 2013’te yapılan “taper talk”[1] sonrasında gelişmekte olan ülkelerden yüklü miktarda portföy çıkışı gerçekleşti, söz konusu ülkelerin yerel para birimleri değer kaybetti ve firmaların finansman riski arttı. Dolayısıyla, özellikle son dönemde gelişmekte olan ülkelerde reel sektörün tahvil finansmanındaki artış eğilimi göz önüne alındığında böylesi yüklü portföy kaymalarının arkasında yatan yatırımcı davranışını anlamak oldukça önemli.

Varlık yönetim fonlarının küçük ve nispeten daha az likit olan gelişmekte olan ülkeler piyasalarındaki varlığının artmasıyla birlikte söz konusu piyasalara ilişkin kırılganlıklar belirginleşmekte. En büyük 500 varlık yönetim şirketi tarafından yönetilen fonların toplam büyüklüğü yaklaşık 70 trilyon dolar. Bu varlıkların sadece yüzde 1’inin yer değiştirmesi dâhi 700 milyar dolarlık ekstra portföy hareketi anlamına geliyor. Bu tutar, 2008 yılında, küresel finansal krizin başlangıcında, gelişmekte olan ülkelerden çıkan toplam portföyün yaklaşık üç katı! Bu nedenle, gelişmekte olan ülkelere yönelen küresel yatırımcı davranışındaki değişimleri izlemek ve anlamak, portföy akımlarında son zamanlarda gözlenen dalgalanmalar da dikkate alındığında kritik öneme sahip.

Yatırımcı davranışına ilişkin kabul gören olgular

Sermaye akımlarının dalgalı ve döngüsel nitelikleri, hacimlerinin büyüklüğüyle birleştiğinde, politika yapıcılar için her zaman önemli bir endişe kaynağı olmakta. Literatür, sermaye akımlarının türlerine göre farklı davranışlar sergilediğine ve dolayısıyla politika yapıcılar için de farklı endişeler yarattığına işaret ediyor. Söz gelimi, portföy akımları içerisinde tahvil piyasasına yönelen akımların hisse senetlerine kıyasla daha fazla kırılganlığa yol açma potansiyeli var. Kurlarda yüksek oranlı değer kayıpları meydana gelmesi olumsuz bilanço etkilerine yol açabilmekte. Tahvil piyasasına yönelen akımlar içinde yabancı ve yerli para cinsi ayrımı önemli. Yabancı para cinsinden borçlanma miktarının artması, ülkenin rezervlerine ve politikalarının güvenilirliğine bağlı olmakla birlikte, ani duruş riskini artırmakta. Geçtiğimiz on yılda, gelişmekte olan ülkelerde yerli para cinsi borçlanma araçları geliştirmeye yönelik önemli adımlar atıldı ve neticesinde yabancı para cinsi borçlanma önemli oranda düştü. Ne var ki, halen gelişmekte olan ülkelerde firmaların borçlanma senetlerinin yaklaşık üçte biri kadarının yabancı para cinsinden olması konunun hassasiyetini gündemde tutmakta. Likidite riski açısından bir diğer kritik unsur ise borçlanma senetlerinin vadesi. Kısa vadeli borçlanma araçları her zaman daha riskli kabul edilir ve prensip olarak uzun vadeli borçlanma araçları ülkenin temelleri ile daha uyumlu hareket eder.

Buraya kadar bahsettiklerimiz, yatırımcı davranışının makro yönleri ile ilgili. Portföy akımlarına mikro açıdan baktığımızda ise “yatırımcı türü” önemli bir ayrım olarak kabul edilmekte. Yurtiçi yerleşik olmayan yatırımcılar arasında kurumsal yatırımcılar perakende olanlardan farklı stratejiler izleyebilmekte ve bu da yerel ve küresel şoklara farklı karşılıkları gerekli kılabilmekte. Örneğin, kurumsal yatırımcılar arasında “referans alma” (benchmarking) eğiliminin artması, ülkeler arasında varlık fiyatlarının birlikte hareket etme davranışını desteklemesi dolayısıyla, dışsal şoklara maruz kalma derecesini artırmakta. Bunun yanında, yurt dışı yerleşiklerin küresel şoklara tepki verme olasılığı daha yüksekken, yurt içi yerleşiklerin yerel şoklara tepki verme olasılığı daha yüksek. Bu bağlamda, yapılan son çalışmalar, finansal olarak küresel piyasalarla bütünleşmiş ekonomilerde yerel yatırımcıların potansiyel olarak dengeleyici rolünü vurgulamakta.

Yatırımcı davranışındaki değişime ilişkin olarak veri ne söylüyor?

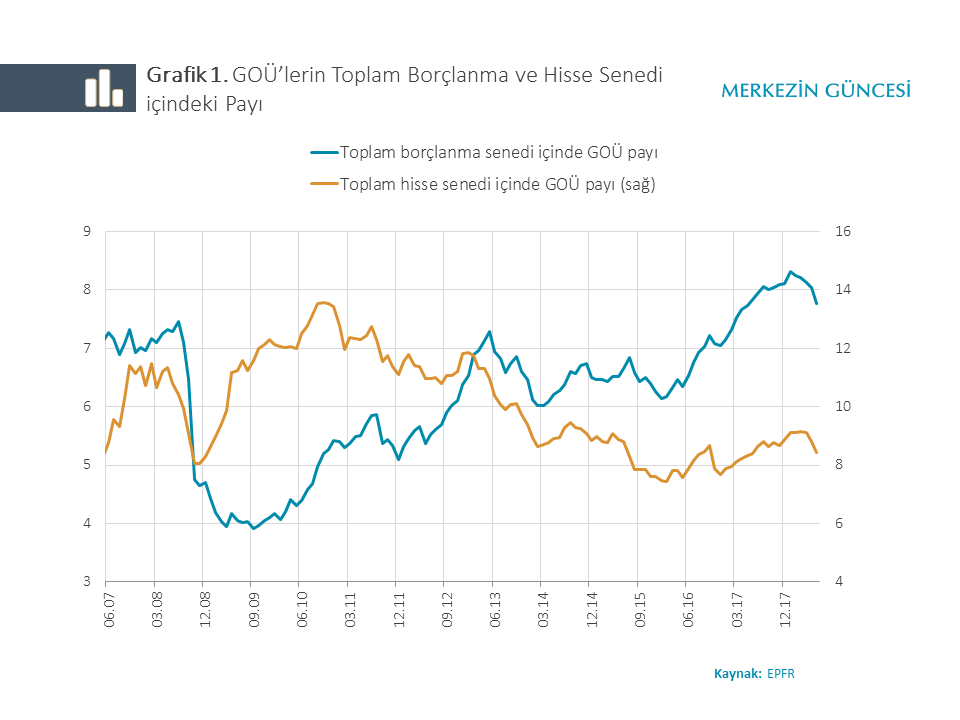

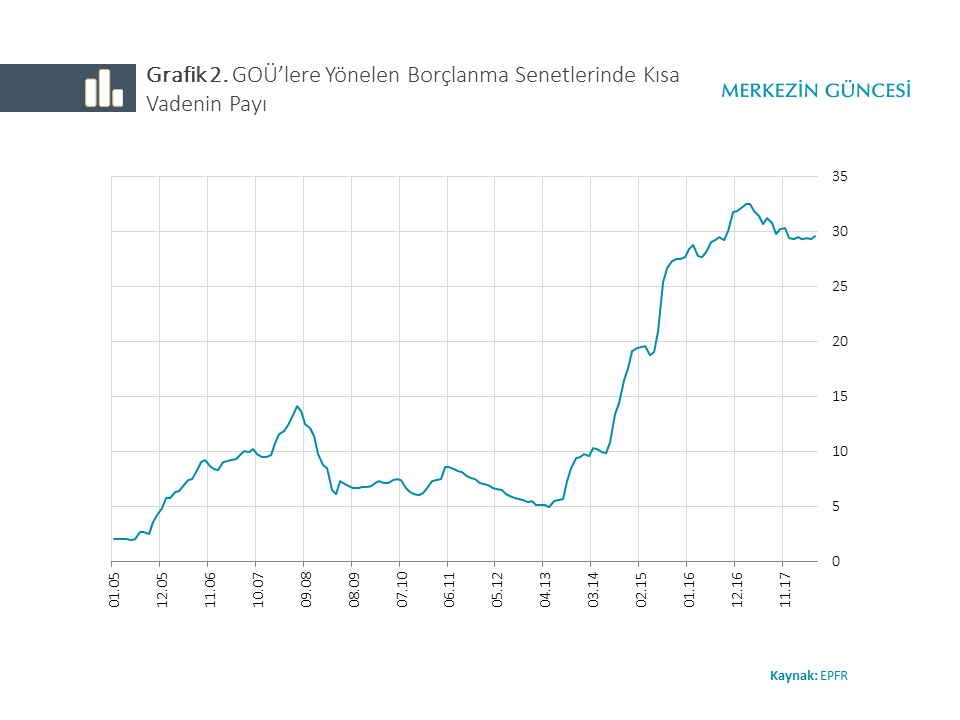

“Taper tantrum”dan beri gelişmekte olan ülkelere yönelen portföy akımlarının kompozisyonunda dramatik bir değişim olmuş. EPFR tarafından açıklanan portföy akımları verilerine baktığımızda, hisse senedinden borçlanma senedine doğru bir kayış olduğunu net bir şekilde görebiliyoruz. Geçtiğimiz on yıl boyunca, küresel portföy yatırımcılarının gelişmekte olan ülke tahvil piyasalarındaki varlığı giderek artmış ve küresel finansal kriz döneminden bu yana gelişmekte olan ülke tahvillerinin küresel tahvil fonları içerisindeki payı ikiye katlanmış (Grafik 1). Kısa vadeli tahvillerin payı ise “taper tantrum”dan sonra belirgin biçimde artmış (Grafik 2).

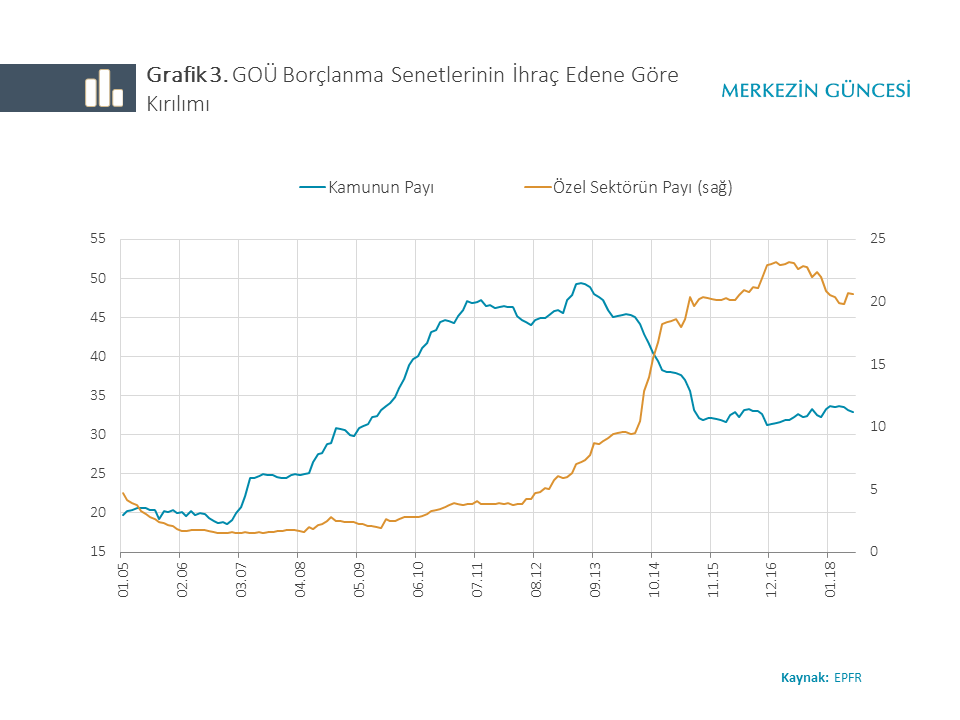

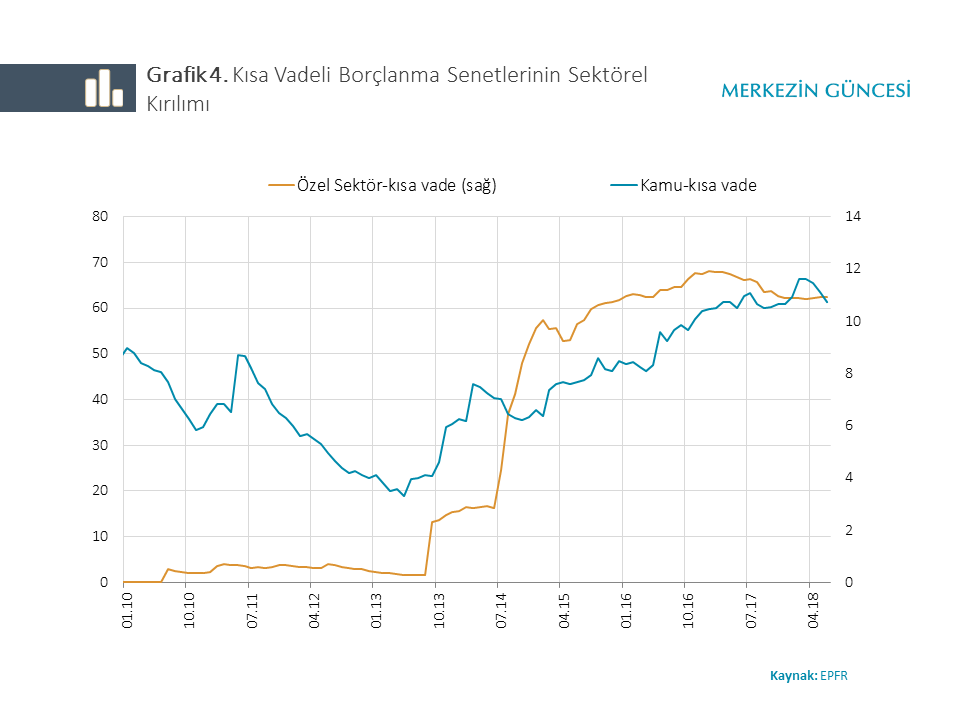

Söz konusu dönemde devlet tahvillerinden özel sektör tahvillerine doğru da ilgi çekici bir rotasyon görülmekte (Grafik 3). Nitekim, özel sektör tahvillerinin toplam gelişmekte olan ülke tahvilleri içerisindeki payı 2009 yılı sonunda yüzde 2,5 iken, Haziran 2018 itibarıyla yüzde 20'ye yükselmiş; aynı zamanda vadesi ise kısalmış (Grafik 4).

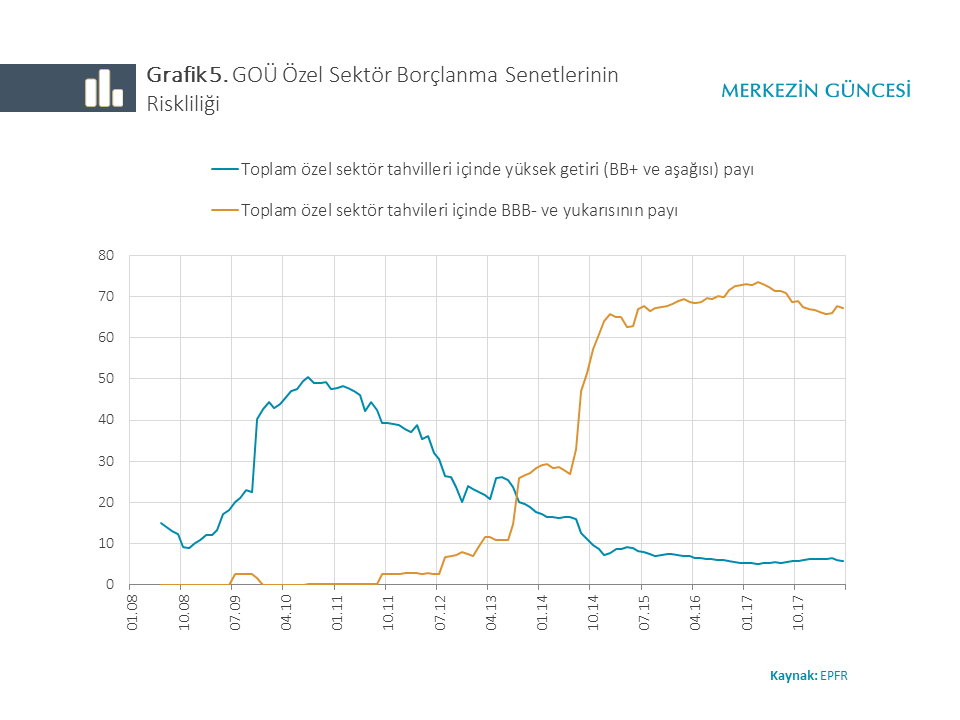

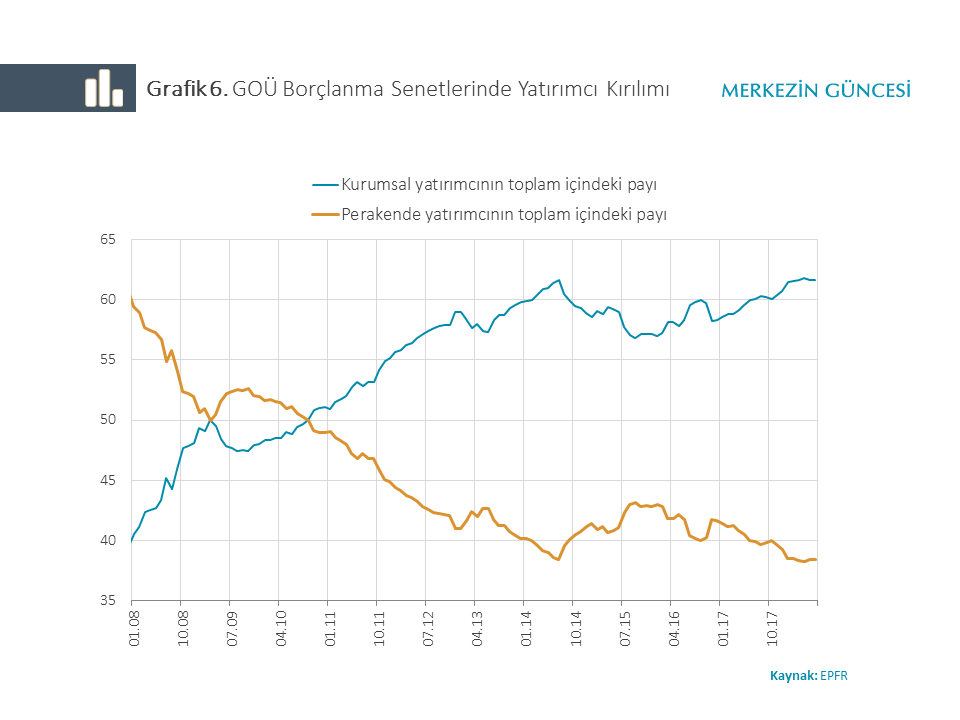

Özel sektör tahvillerine belirgin bir kayış olmasına karşın varlık tahsisinin daha güvenli menkul kıymetlere yöneldiği görülmekte (Grafik 5). Daha yüksek yatırım notu olan özel sektör tahvillerinin toplam içerisindeki payı 2010 yılında yüzde 0,5 iken, büyük ölçüde 2013 sonrasında olmak üzere, Haziran 2018'de yüzde 70'e yükselmiş. Bu bağlamda, küresel finansal krizin hemen sonrasında “yüksek getiri” arayışıyla hareket eden yatırımcıların bu motivasyonlarının “taper tantrum” sonrası dönemde önemli ölçüde değiştiğini görüyoruz. Buna paralel olarak, 2013 yılının ikinci yarısından sonra ülkeye özgü faktörlerin yatırımcı kararlarında daha belirleyici olduğunu söylemek mümkün. Son olarak, gelişmekte olan ülke varlıklarında yatırımcı türüne baktığımızda, kurumsal yatırımcıların giderek payını artırdığını, buna karşın perakende yatırımcıların payında istikrarlı bir azalış eğilimi olduğunu görüyoruz (Grafik 6).

Özetle, varlığın cinsi, sektörel kırılımı, vadesi, yatırımcısı gibi alt ayrımlarda baktığımızda, gelişmekte olan ülkelere yönelen yatırımcıların tercihlerinde hisse senedinden tahvile, kamudan özel sektöre, uzun vadeden kısa vadeye doğru belirgin bir kayma olduğunu görebiliyoruz. Ayrıca, kurumsal yatırımcıların gelişmekte olan ülke varlıklarına daha çok yönelmeye başladığını, perakende yatırımcıların payının azaldığını görüyoruz. Tüm bunlar, küresel likiditenin azalmasıyla birlikte, gelişmekte olan ülkelerde küresel şoklara olan hassasiyetin artabileceğini ima etmesi bakımından dikkate değer. Böyle bir konjonktür dış şoklara karşı dayanıklılığı güçlendiren makro ihtiyati ve yapısal düzenlemelerin önemini daha da artırıyor. Özellikle gelişmekte olan ülkelerde artan özel sektör borçları veri alındığında, döviz kuru uyumsuzluklarını sınırlamak ve büyük şirketlerin kaldıraç ve döviz riskini etkin bir şekilde izlemek, bilanço kanalının yurt içi piyasalar üzerindeki etkilerini kontrol altında tutmak açısından kritik önem arz etmekte.

Özetle, varlığın cinsi, sektörel kırılımı, vadesi, yatırımcısı gibi alt ayrımlarda baktığımızda, gelişmekte olan ülkelere yönelen yatırımcıların tercihlerinde hisse senedinden tahvile, kamudan özel sektöre, uzun vadeden kısa vadeye doğru belirgin bir kayma olduğunu görebiliyoruz. Ayrıca, kurumsal yatırımcıların gelişmekte olan ülke varlıklarına daha çok yönelmeye başladığını, perakende yatırımcıların payının azaldığını görüyoruz. Tüm bunlar, küresel likiditenin azalmasıyla birlikte, gelişmekte olan ülkelerde küresel şoklara olan hassasiyetin artabileceğini ima etmesi bakımından dikkate değer. Böyle bir konjonktür dış şoklara karşı dayanıklılığı güçlendiren makro ihtiyati ve yapısal düzenlemelerin önemini daha da artırıyor. Özellikle gelişmekte olan ülkelerde artan özel sektör borçları veri alındığında, döviz kuru uyumsuzluklarını sınırlamak ve büyük şirketlerin kaldıraç ve döviz riskini etkin bir şekilde izlemek, bilanço kanalının yurt içi piyasalar üzerindeki etkilerini kontrol altında tutmak açısından kritik önem arz etmekte.

[1] Bu konuşmada, dönemin Amerikan Merkez Bankası Başkanı Ben Bernanke, miktarsal genişleme programının kademeli olarak sonlandırılacağına dair ilk kez sinyal vermiştir. Gelişmekte olan ülkeler üzerinde oluşturduğu etki nedeniyle “taper tantrum” olarak adlandırılmaktadır.