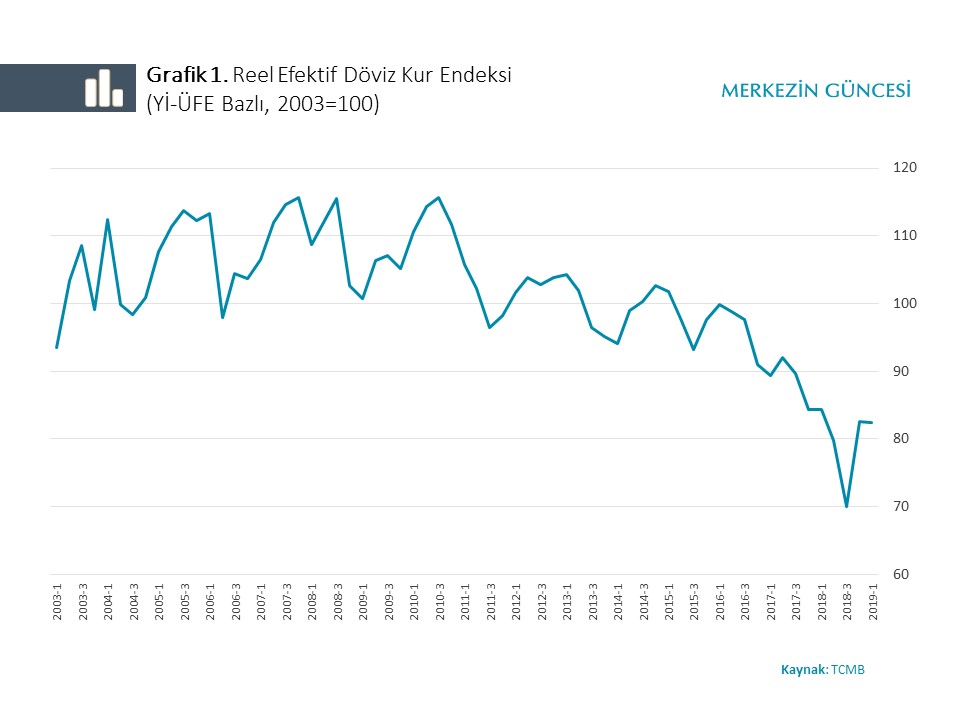

Nominal efektif döviz kuru, Türkiye'nin dış ticaretinde önemli paya sahip ülkelerin para birimlerinden oluşan sepete göre, Türk lirasının ikili ticaret akımlarıyla ağırlıklandırılmış ortalama değeridir. Reel efektif döviz kuru ise nominal efektif döviz kurundaki nispi fiyat etkileri arındırılarak elde edilir. Reel efektif döviz kuru endeksindeki artışlar (azalışlar) ticaret ortaklarına kıyasla daha pahalı (ucuz) ihracat ve daha ucuz (pahalı) ithalat anlamına geldiği için genel anlamda rekabet kaybı (avantajı) şeklinde yorumlanabilir. Bu yoruma göre, Türkiye Cumhuriyet Merkez Bankasının (TCMB) açıkladığı reel efektif döviz kuru endeksi (Grafik-1), yakın dönemde Türkiye’nin rekabet gücünde artış olduğuna işaret ediyor.

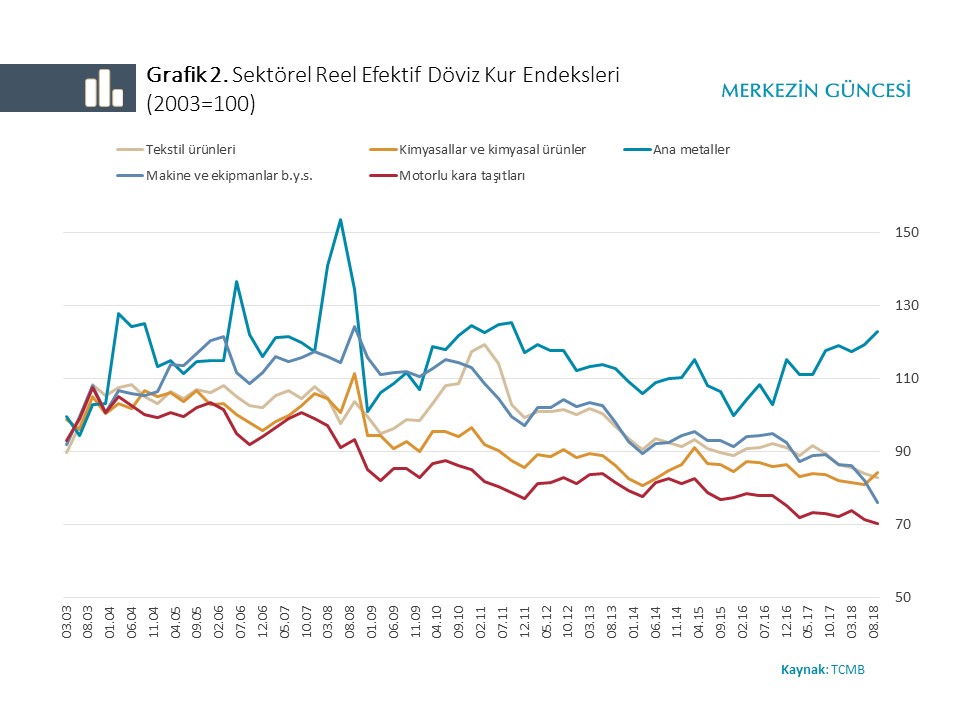

Kur nedeniyle kazanılan rekabet avantajlarının nihai seviyesi, uluslararası ticaret gelişmeleri ile verimlilik arasındaki denge tarafından belirlenir. Bu blog yazısında sektörel rekabet ve verimliliğe ilişkin doğrudan göstergelerin reel efektif döviz kuru eğilimleriyle ilişkisine ışık tutmayı amaçlıyoruz.[1] Bunun için, TCMB’nin üretici fiyatları tabanlı hazırladığı sektörel reel efektif döviz kuru endekslerinden yararlanıyoruz. Sektörel reel efektif döviz kuru, ekonominin farklı kısımlarındaki rekabet gelişmelerinin zaman zaman birbirinden farklılaşabildiğine işaret ediyor (Grafik 2).[2] Bu farklılaşmadan reel efektif döviz kuru ve verimlilik ilişkisini keşfetmek için yararlanılabilir.

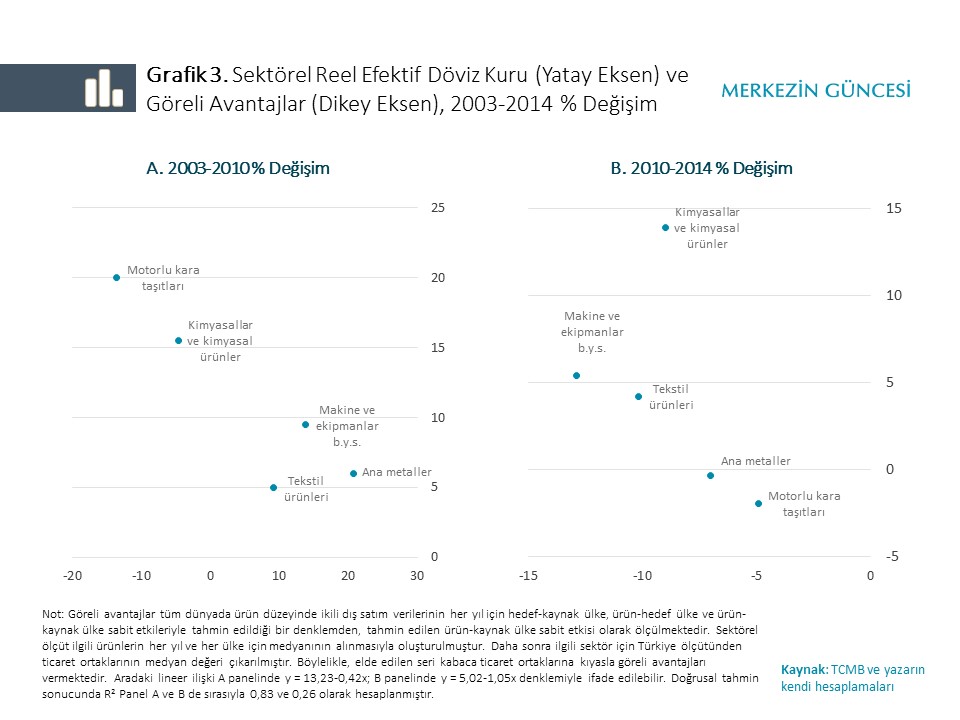

İlk olarak sektörel reel efektif döviz kuru ile doğrudan ihracat performanslarına dayalı olarak hesaplanan göreli avantaj değişkenleri arasındaki ilişkiye odaklanıyoruz. Literatürde 1900 ortalarından itibaren ihracata dayalı göreli avantaj ölçütleri türetilmekte (Balassa, 1965). Ancak, bu ölçütlerin çoğu, ülkeler arasındaki ikili ticaret maliyetlerinin asimetrik olduğu durumlarda kuramsal olarak göreli avantaj olarak da tanımlanan “üretken kapasiteyi” ölçmekten uzak (French, 2018). Yakın zamanda geliştirilen regresyona dayalı yöntemlerle ise ürün-kaynak ülke-hedef ülke detayındaki veriyi kullanarak kuramsal açıdan tutarlı göreli avantajları hesaplamak mümkün (Costinot vd, 2011).[3]

Sektörel reel efektif döviz kuru ile teoriyle uyumlu hesapladığımız göreli avantaj serilerinin uzun dönemli büyümeleri Grafik 3’te karşılaştırılıyor. Panel A’da ortalama reel efektif döviz kurunun görece sabit seyrettiği 2003-2010 dönemini, Panel B’de nominal kur değer kayıplarının yaşandığı 2010-2014 dönemini ayrı ayrı inceliyoruz. Üretken kapasitenin dış ticaret ortaklarına kıyasla eğilimi ile reel efektif döviz kuru gelişmeleri birbiriyle uyumlu bir görünüm sunuyor. Beklendiği gibi, dış ticarete yansıyan üretken kapasitesi diğerlerine kıyasla daha düşük oranda artan ana metal sektöründe reel efektif döviz kuru iki dönemde de yükseliyor. Diğer taraftan, motorlu kara taşıtlarının 2010 öncesinde belirgin olarak artan ve sonrasında görece yatay seyreden performansı, hem reel efektif döviz kuru hem de göreli avantaj değişimleri tarafından doğrulanıyor.

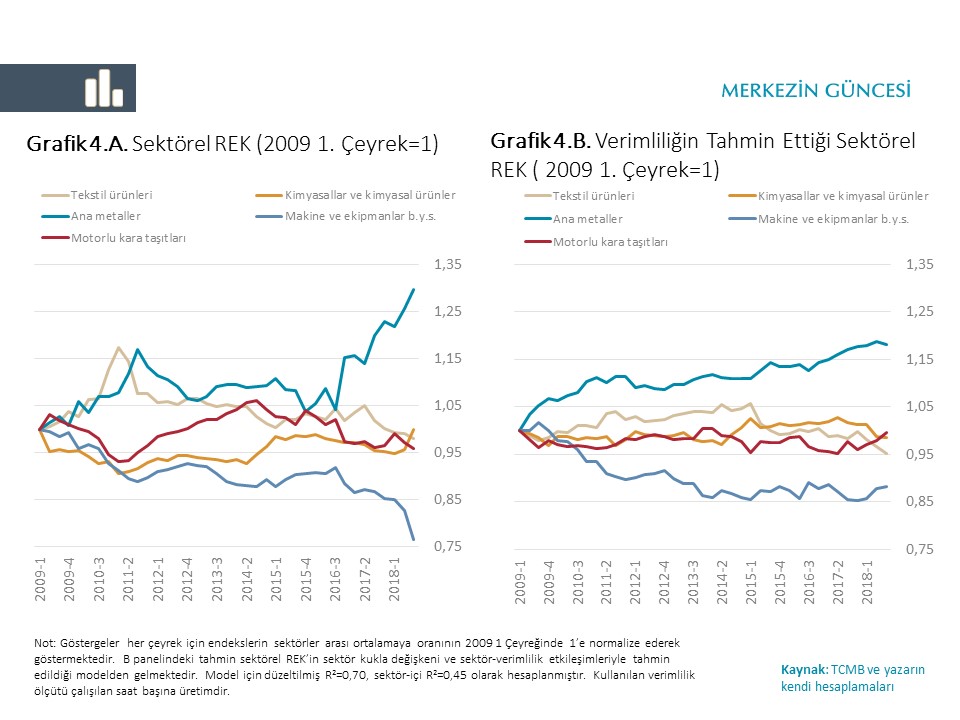

Dış ticarete dayalı ölçütler sektörel reel efektif döviz kurunun rekabet avantajlarıyla ilintili olarak yorumlanmasını uzun dönemde kabaca doğruluyor. Daha yüksek frekansta, daha çok gözlem noktasına dayanan ve daha yakın döneme ait çıkarımlar yapabilmek için Sanayi ve Teknoloji Bakanlığının açıkladığı çeyreklik verimlilik göstergelerinden faydalanmak mümkün. Sektörel reel efektif döviz kuru serilerinin sektörel verimlilik endeksleri tarafından tahmini için, basit bir regresyon modeli kullanıyoruz. Serilerin 2009’dan itibaren birbirinden ayrışmasında verimliliğin rolüne ilişkin gözlemlerimiz Grafik 4’de özetleniyor.[4]

Grafiğin sol tarafında gösterilen reel efektif döviz kuru serilerinin çeyreklik ortalamasına oranları verimlilik serisinin başladığı 2009’un ilk çeyreği için 1’e normalize edildi. Sağ tarafta ise aynı işlem verimliliğin tahmin ettiği sektörel reel efektif döviz kuru için uygulandı. Grafiğin dikkat çekici şekilde ifade ettiği gibi verimlilik ile sektörel reel efektif döviz kuru endeksleri güçlü bir ilişki içerisinde. Başka bir deyişle, kurdaki değer kayıplarının rekabette avantaj sağlayabilmesi üretimdeki verimliliğin ne kadar arttığından bağımsız değil.[5]

Bu egzersizin ortaya koyduğu bir diğer nokta, her ne kadar orta vadeli reel efektif kur gelişmelerinin esas sürükleyicisi verimlilik olsa da, kısa dönemli sektörel ayrışmalarda zaman zaman verimlilik dışı gelişmelerin de önemli olduğu. Güncel bir örnek ana metal sektörü. Bu sektörde , 2016 yılı üçüncü çeyrekten beri yüzde 24 oranında artmış olan ortalamadan sapmanın yalnızca 5 puanı orta vadeli verimlilik ilişkisi tarafından açıklanabiliyor. Nitekim bu dönemde ana metal sanayi üretici fiyatları genel üretici fiyatlarına kıyasla sert bir artış göstermişti. Söz konusu dönem aynı zamanda Çin’in başı çektiği fiyat rekabeti baskılarını hafifletmesiyle kesiştiği için efektif olarak ihracatçıların maruz kaldığı rekabet kayıpları bu dönem özelinde endeksin ima ettiğinin altında gerçekleşmiş olabilir.[6]

Özetle, dış ticaret performansı olarak kendini gösteren üretken kapasitenin sektörel reel efektif döviz kuru ile uyumu, reel efektif kur endekslerindeki gerilemenin rekabet avantajları şeklinde yorumlanmasını desteklemekte. Diğer taraftan sektörel reel efektif döviz kuru serilerinin verimlilik ile orta vadede gösterdiği güçlü ilişki, nominal kur avantajlarının uluslararası rekabet kazanımına dönüşmesinde verimliliğin potansiyel önemine işaret ediyor.

[1] Kuramsal olarak, göreli verimlilik artışı gösteren sektörlerin kısa dönemde göreli fiyatlarının düşmesi ve bu kanalla rekabet avantajı oluşturması beklenebilir (French, 2018). Bu yazıda reel döviz kurlarıyla verimlilik aradaki nedensellik ilişkisini tanımlayan bir yöntem kullanılmamakta, dolayısıyla çıkarımlar aradaki ortak harekete dayalı olarak yorumlanıyor. Reel döviz kuru ile verimlilik arasındaki ilişkiye yönelik kavramsal çerçeveyi özetleyen ve iktisat yazınını tarayan bir inceleme için bkz. Özbilgin (2015).

[2] Türkiye için Sektörel REK ilk defa Saygılı vd. (2012) çalışmasıyla geliştirilmiştir.

[3] Göreli avantajlar, ![]() denklemiyle tahmin edilmiştir. Burada

denklemiyle tahmin edilmiştir. Burada ![]() i ülkesinin n ülkesine yaptığı k ürünü ihracatının logaritması,

i ülkesinin n ülkesine yaptığı k ürünü ihracatının logaritması, ![]() ticareti yapan ülke çifti için sabit etki,

ticareti yapan ülke çifti için sabit etki, ![]() k ürünü ve i ülkesi için sabit etki ve

k ürünü ve i ülkesi için sabit etki ve ![]() verili ürünün ikili ticareti üzerindeki stokastik şoktur. Bu denklemin her yıl dünya ikili ticaret verileriyle tahminiyle elde edilen ürün-satıcı ülke sabit değişkeni,

verili ürünün ikili ticareti üzerindeki stokastik şoktur. Bu denklemin her yıl dünya ikili ticaret verileriyle tahminiyle elde edilen ürün-satıcı ülke sabit değişkeni, ![]() , i ülkesinin k ürünündeki göreli avantajına dair kuramsal tutarlılığı olan bir ölçüt sunar (Costinot vd, 2011; French 2018).

, i ülkesinin k ürünündeki göreli avantajına dair kuramsal tutarlılığı olan bir ölçüt sunar (Costinot vd, 2011; French 2018).

[4] Kullanılan regresyon modeli: ![]() . Burada

. Burada ![]() ve

ve ![]() sırasıyla k sektörünün t yılındaki reel efektif döviz kuru ve verimlilik endeksini,

sırasıyla k sektörünün t yılındaki reel efektif döviz kuru ve verimlilik endeksini, ![]() k sektörüne ait indikatör değişkeni,

k sektörüne ait indikatör değişkeni, ![]() ise reel efektif döviz kuru üzerindeki stokastik şoku temsil ediyor. Grafik 4B’de bu modelin tahmin ettiği REK serisi kullanılmıştır.

ise reel efektif döviz kuru üzerindeki stokastik şoku temsil ediyor. Grafik 4B’de bu modelin tahmin ettiği REK serisi kullanılmıştır.

[5] Tahmin, çalışılan saat yerine çalışan başına verimlilik ölçütüyle yapıldığında neredeyse aynı sonuçları veriyor. REK değişimleriyle ile ilişkili olabilecek bir diğer unsur olan ücretler ise ilgili sektörlerde birbirine görece oldukça yakın değişim göstermekte ve REK değişimlerini tahmin performansı düşük kalmakta.

[6] Dönemin başlangıcına tekabül eden sektör gelişmeleri için bkz. Türkiye Demir ve Demirdışı Metaller Meclis Raporu (2016).

Kaynakça

Balassa, Bela. "Trade liberalisation and “revealed” comparative advantage 1" The manchester school 33, no. 2 (1965): 99-123.

Arnaud Costinot, Dave Donaldson, and Ivana Komunjer. "What goods do countries trade? A quantitative exploration of Ricardo's ideas" The Review of economic studies 79.2 (2011): 581-608.

French, Scott. "Revealed comparative advantage: What is it good for?" Journal of International Economics 106 (2017): 83-103.

Özbilgin, Hüseyin Murat. "A Review on the relationship between real exchange rate, productivity, and growth" Central Bank Review 15.2 (2015): 61.

Hülya Saygılı, Gökhan Yılmaz, Sibel Filazioğlu ve Hakan Toprak, 2012. "Sektörel Reel Efektif Döviz Kurları: Türkiye Uygulaması" TCMB Çalışma Tebliğleri, No: 12/13

Türkiye Demir ve Demirdışı Metaller Meclis Raporu 2016, Türkiye Odalar ve Borsalar Birliği, Yayın No: 2017/300