Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.

2017 yılı başında Kredi Garanti Fonu (KGF) kefalet limitinin 20 milyar TL’den 250 milyar TL’ye artırılması firmaların finansmana erişimini desteklemek açısından önemli bir adım oldu ve Aralık 2017 itibarıyla bu imkânla 218 milyar TL dolayında kredi kullandırıldı. Kredi geri ödemeleri dikkate alındığında ise 2017 yılı sonunda kefaletli kredi stok bakiyesi 174 milyar TL oldu. KGF kefaletli kredilerin %73’ü KOBİ’ler tarafından ve %84’ü TL cinsinden kullanıldı. Kredilerin %95’i nakdi, %5’i ise gayri nakdi krediden oluşuyor. Mevcut durumda bu kredilerin tahsili gecikmiş alacak (TGA) oranı da %0,5 ile sınırlı.

2017 yılında kefalet üst limiti 200 milyar TL olarak kullanılırken, 2018 yılı başında kalan 50 milyar TL de kullanıma açıldı. Ayrıca, kefaletli kredi geri ödemelerinin de kademeli olarak yeniden kullanımı yönünde değişiklik yapıldı. 2017 yılındaki geri ödemelerin 5 milyar TL’si ile birlikte 50 milyar TL’lik kalan kefalet toplamı olan 55 milyar TL kefaletin 2018 yılında yatırım ve döviz kazandırıcı faaliyet odaklı kullanılması hedefleniyor.

2017 yılında kredi arzını önemli ölçüde destekleyen KGF imkanının yansımalarının daha iyi anlaşılması bakımından verilerin mikro ölçekte analiz edilmesi gerekiyor. Özellikle 2017 yılı ikinci çeyreğinde yoğunlaşan ticari kredi büyümesinin kredi kullanıcıları bazında incelenmesi bankaların risk iştahının analizi açısından önem taşıyor. Bu yazıda KGF kefaletli kredilerin reel sektörün krediye erişiminde vade, maliyet ve teminat yönünden sağladığı destek inceleniyor.

Krediye Erişebilen Firma Tabanının Genişletilmesi

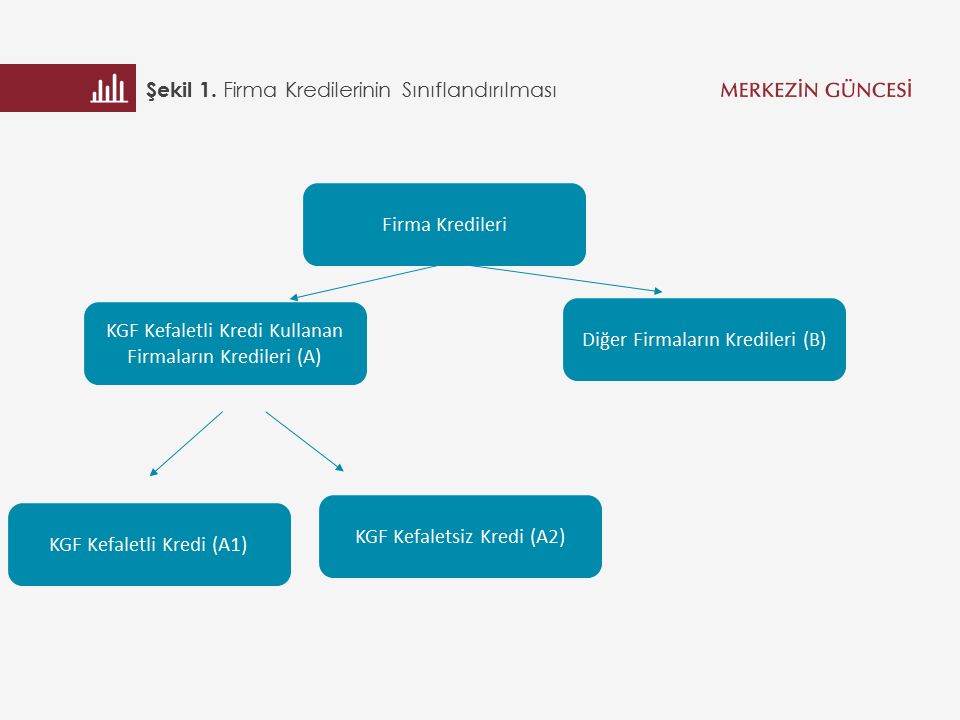

Kefalet imkânına ilişkin yukarıdaki sorulara cevap vermek için temel olarak firma kredileri, KGF kefaletli kredi kullanan ve kullanmayan (diğer) firmaların kredileri olarak iki ayrı grupta incelendi. Bu şekilde firma grupları arasında bir ayrışmanın olup olmadığının incelenmesi amaçlandı. Firmaları ayrıştırmak için Aralık 2017 baz tarih olarak alındı ve bu tarihte kefaletli kredi bakiyesi olan firmalar “KGF kefaletli kredi kullanan firma (A)” olarak tanımlandı. Bu firmaların KGF kefaletli kredinin yanı sıra özellikle önceki dönemlerde kullanılmış KGF kefaletsiz kredisi olabileceği dikkate alınarak, KGF kefaletli olan krediler (A1) ve KGF kefaletsiz krediler (A2) şeklinde iki gruba ayrılarak incelendi (Şekil 1).

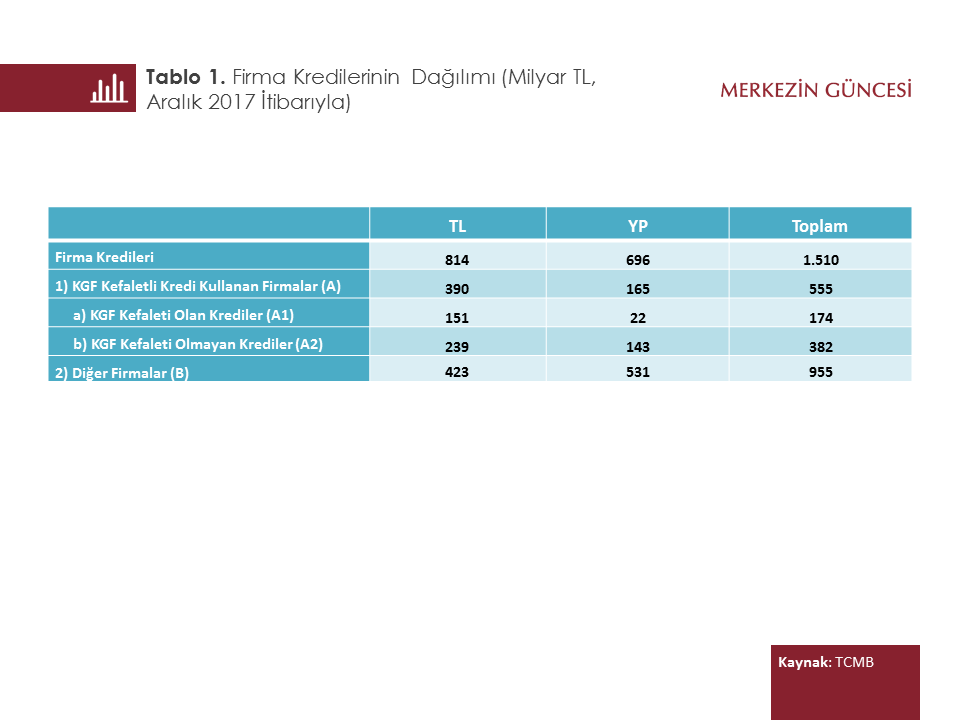

Bankacılık sektörünün mevcut stok ticari kredi hacmi 2017 yılsonu itibarıyla 1,6 trilyon TL olup, kredi kullanan firmanın vergi kimlik numarasıyla raporlanan ve finansman konusu firma kredisi olarak bildirilen tutar ise 1,5 trilyon TL’dir. Bu tutarın %97’si KGF kefalet sisteminde yer alan 28 bankaya aittir. 1,5 trilyon TL kredinin 0,55 trilyon TL’si KGF kefaletinden yararlanan firmalarca kullanıldı. Diğer bir ifade ile kefalet imkânından yararlanan firmaların 174 milyar TL KGF kefaletli ve 382 milyar TL KGF kefaletsiz kredisi bulunuyor (Tablo 1).

Tablo 1’deki veriler KGF kefaletli kredisi olan firmaların bankacılık sisteminde önemli ölçüde KGF kefaletsiz kredisinin de olduğu ve toplamda bakıldığında aslında sisteme yeni erişen firmalar olmadığı hakkında bilgi veriyor. Firma bazında analizler de daha önce muhtemelen teminat yetersizliği nedeniyle krediye erişimi olmayan ve kefalet imkanının artırılmasıyla bankacılık sistemine yeni erişim sağlayan firma sayısı ve bunların kredisi hakkında bilgi sunması açısından önem taşıyor.

2017 yılsonu itibarıyla KGF kefaletli kredi kullanan yaklaşık 323 bin firma bulunuyor. Bu firmaların ne kadarının krediye yeni eriştiğinin analizi amacıyla, bu firmaların ne kadarının kefalet imkânının artırılmasından önce Aralık 2016’da bankacılık sektöründen kredisi bulunduğu incelendi. Sonuç olarak 323 bin firmadan 111 bin firmanın 2016 yılsonunda kredisinin bulunmadığı görüldü. Söz konusu 111 bin firmanın ise bankacılık sisteminde sadece 14,6 milyar TL kefaletli kredisi bulunuyor. Sonuç olarak, firma sayısı olarak üçte bir ve kredi tutarı olarak % 8,4’lük kredinin sisteme yeni dahil olduğu söylenebilir. KGF kefalet imkânının artırılmasıyla daha önce bankacılık sisteminde kredisi olmayan önemli sayıdaki firmanın finansmana erişimi sağlanmakla birlikte, KGF kefaletli kredi tutarının büyük çoğunluğunun daha önceden kredi kullanmış olan firmalara kullandırılmış olduğu anlaşılıyor. Bu gelişme kefalet üst limitinin artırılmasını takiben 2017 yılının ikinci çeyreğinde kredi kullanımının hızla gerçekleşmesini de açıklıyor. Bankaların ağırlıklı olarak finansal sisteme erişimi olan mevcut müşterilerine ya da kredi geçmişi bulunan firmalara kefaletli kredi kullandırmaları bankalara kredi değerleme süreçlerinde zaman kazandırmıştır. Sonuç olarak bu faktörler, kredi tahsis sürecinde firma bilinirliği çerçevesinde bankaların hızlı kredi tahsisine nasıl olanak sağladığını açıklıyor ve kredi riskinin gelişimi açısından bankalar açısından belirsizliği nispeten azalttığı şeklinde değerlendiriliyor.

Kredi Maliyet Avantajı

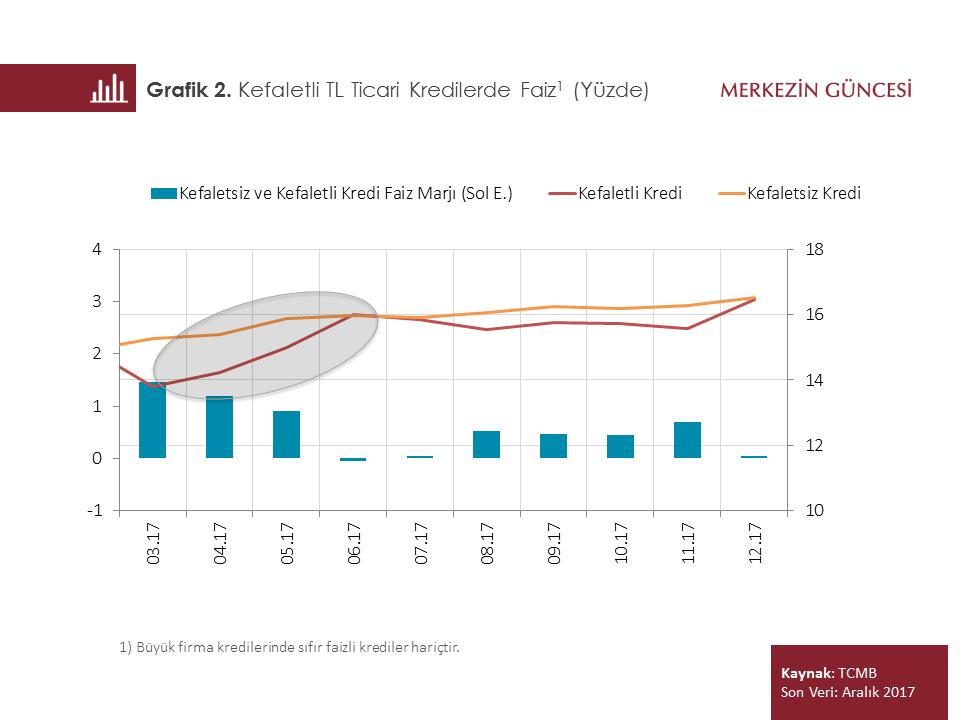

Kefalet imkânı başta KOBİ’ler olmak üzere firmaların kredi maliyeti açısından da katkı sağladı. 2017 yılı Mart ayında KGF kefalet imkânının artırılmasının ardından KOBİ ağırlıklı kefaletli kredi kullanımı Mart-Nisan döneminde yoğunlaştı. Bu dönemde fonlama maliyetlerinin yükselmesinin etkisiyle büyük firma kredi faizi artarken, yoğun kredi kullanımı olmasına karşın KOBİ kredi faizi ise nispeten seviyesini korudu (Grafik 1). Bu gelişme kefaletli kredi kullanan firmaların kefaletli ve kefaletsiz kredi faizi arasındaki farktan da anlaşılıyor. Kefaletli kredi kullanan firmaların Şubat-Mayıs 2017 döneminde açılan kefaletli kredi faizinin, bu dönemde açılan kefaletsiz kredi faizine göre 90-150 bp arasında daha düşük olduğu görülüyor (Grafik 2).

2018 yılı başında KGF kefalet üst limitinin yenilenen protokol ile 50 milyar TL daha artırılması ve kredi geri ödemelerinden 5 milyar TL’nin daha kullanıma açılması ile oluşan 55 milyar TL’lik ek kaynağın kredi maliyetine katkısının KOBİ kredi faizindeki son dönemdeki yatay seyirde etkili olduğu değerlendiriliyor.

Kredi Vade Uzatımı

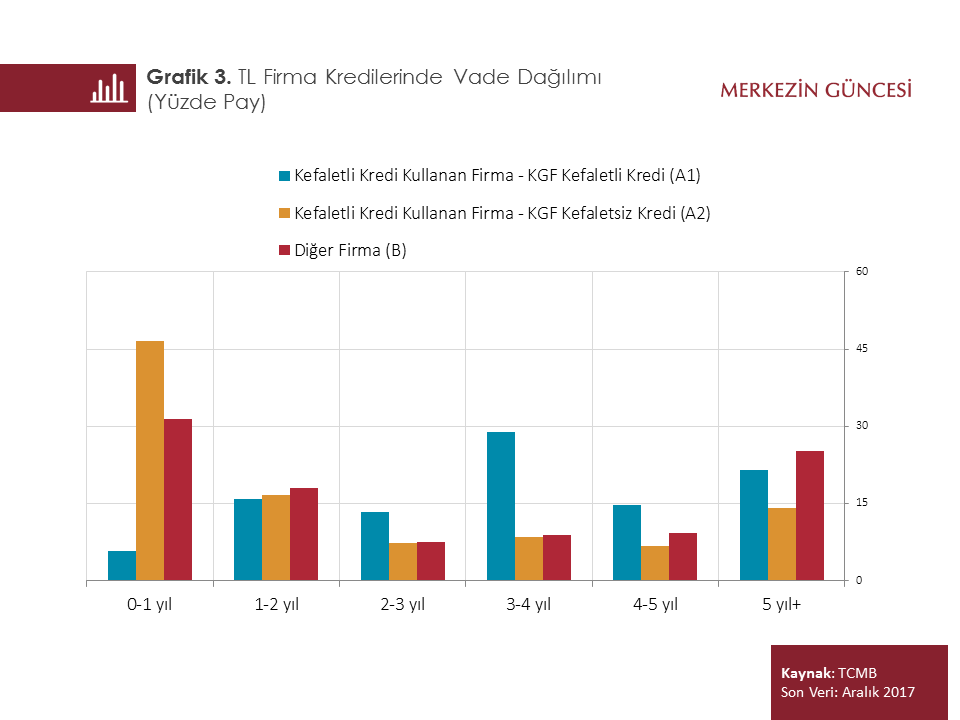

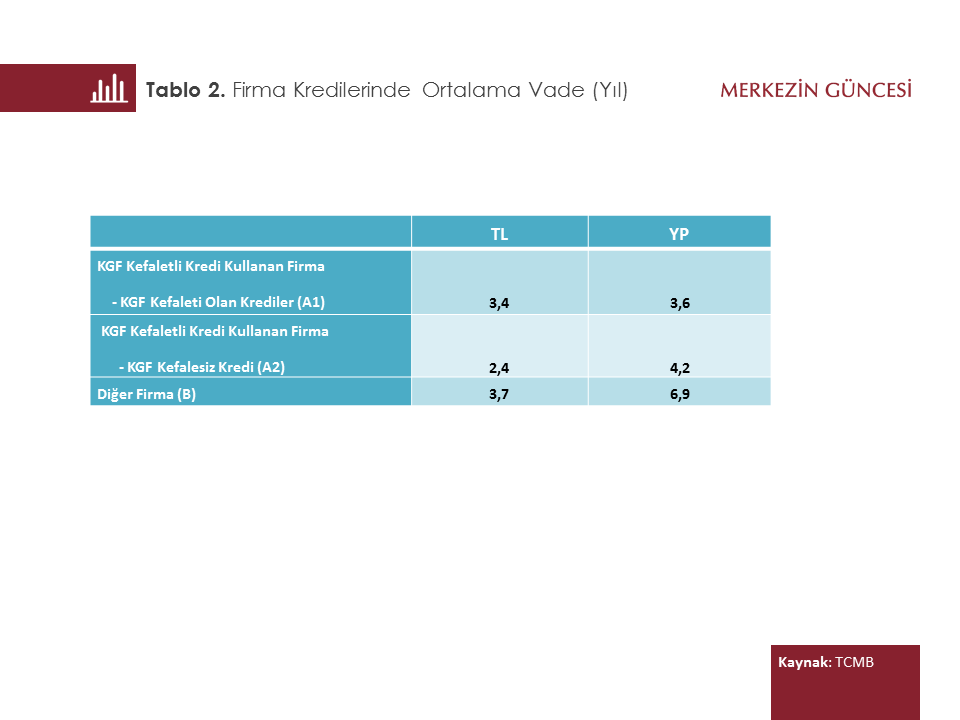

Kefalet imkânının artırılmasının firmaların krediye erişiminde vade uzatımı açısından da önemli katkısı oldu. 2016 yılsonunda TL ticari kredilerde ağırlıklı ortalama orijinal vade 2,6 yıl ve kalan vade 1,7 yıldı. Kefalet imkânı yoğun olarak 6-60 ay vadeli olabilen işletme kredisi şeklinde kullanıldı ve bu kredilerde ortalama vade 3,4 yıl olarak gerçekleşti. Firmaların daha uzun vadeli kredi kullanmaları aylık/çeyreklik gibi vadelerdeki taksit tutarını azaltma ve borç servis oranının iyileşmesine yardımcı olması açısından önem taşıyor.

KGF kefaletli kredi kullanan firmaların kefaletli ve kefaletsiz kredilerinin ortalama vadelerinin analizi kefalet imkânının aynı firmanın daha uzun vadede krediye erişimine ne kadar yardımcı olduğu hususunda bilgi vermekte. Nitekim TL cinsi kullandırılan kefaletli kredilerin ortalama vadesi 3,4 yılken, aynı firmaların kefaletsiz kredilerinin ortalama vadesi ise 2,4 yıldır. Kısacası kefalet imkânının artırılması TL kredilerde ortalama vadenin 1 yıl uzamasına yardımcı olmuştur. Diğer yandan, YP cinsinden kefaletli kredi kullanımının sınırlı kalması ve YP kredilerin çoğunlukla kefaletsiz olarak büyük ölçekli firmalar tarafından kullanılması nedeniyle YP kredilerde vade uzatım etkisinin nispeten sınırlı kaldığı görülüyor (Tablo 2). Ancak, 2018 yılı başında artırılan kefalet limitinin ve kefalet geri ödemelerinden kullandırılacak kısmın ağırlıklı olarak yatırım ve ihracat odaklı sektörlere ayrılması nedeniyle önümüzdeki dönemde YP krediler için de vade uzatımı etkisinin belirginleşebileceği düşünülmekte.

Sonuç olarak, KGF kefalet imkânının artırılmasıyla önemli ölçüde firma finansmana erişim sağlarken kefaletli kredi tutarının büyük çoğunluğunun bankacılık sisteminde kredisi olan firmalarca kullanıldığı görülüyor. Ayrıca bulgular, KGF kefaletinin vade uzatımı ve kredi maliyeti açısından önemli yansımaları olduğuna işaret ediyor.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.