Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.

İç borç stokunun yapısının daha iyi anlaşılması için hangi yatırımcıların hangi borçlanma araçlarını tercih ettiğinin bilinmesi gerekiyor. Bu bilgi farklı yatırımcıların ne tür riskler üstlendiğini ortaya koyması ve yatırımcılara gelecek olası şokların borçlanma araçlarına olan talebi nasıl etkileyeceğini anlamak açısından önemli. Bu çerçevede, bu yazıda Türkiye’de iç borç stoku alıcılarının borçlanma araç tercihlerini incelemeyi ve bazı seçilmiş ülkelerle kıyaslamayı amaçlıyoruz.

Seçilmiş Ülkelerden Örnekler

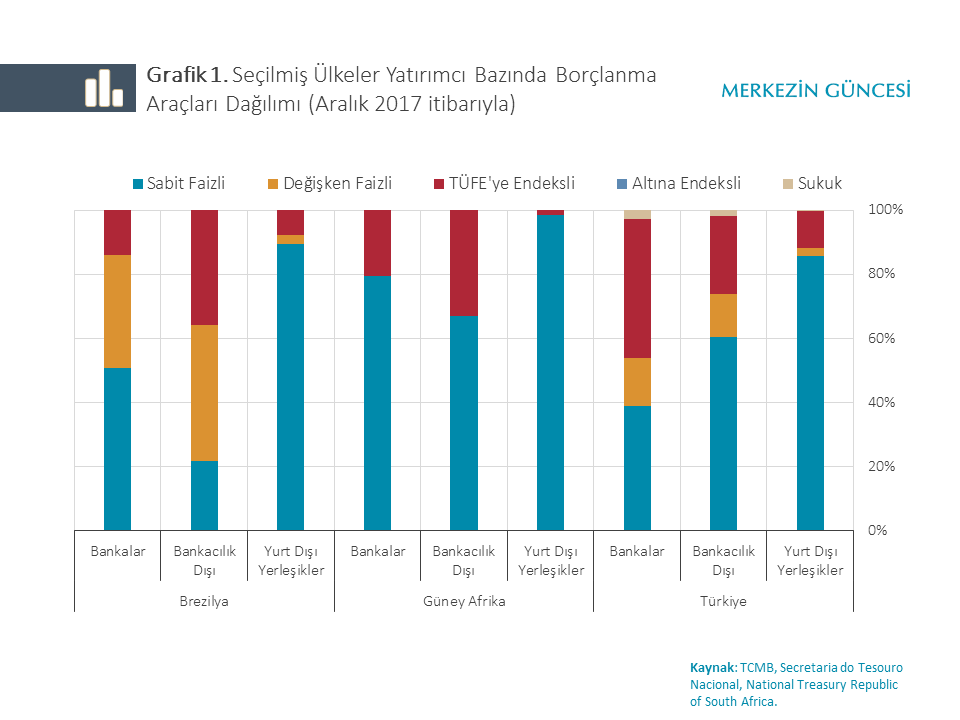

Aralarında Brezilya ve Güney Afrika gibi ülkelerin yer aldığı ülkeler borç yönetim raporlarında iç borç stoku yatırımcılarının ellerinde tuttukları araçları raporlamakta. Kapsam olarak Türkiye verilerine kıyasla daha dar[1] olan söz konusu veriler ülkeler arası karşılaştırma olanağını kısıtlasa da borç stokunun talep tarafında önemli rol oynayan yatırımcıların tercih ettiği borçlanma araçlarının dağılımını incelemek sınırlı bir kıyaslama yapmayı mümkün kılıyor[2].

Her üç ülkede de yabancı yatırımcıların ağırlıklı olarak sabit faizli borçlanma araçlarını tercih ettiği görülüyor (Grafik 1). Türkiye, sabit faizli borçlanma araçları dışındaki araçlarda da yurt dışı yerleşiklerin payının görece yüksek oluşu ile diğer iki ülkeden ayrılıyor. Brezilya ve Türkiye’de bankacılık sektörünün araç tercihleri Güney Afrika’ya göre daha dengeli bir dağılıma işaret ederken değişken faizli ve TÜFE’ye endeksli borçlanma araçlarının bu iki ülke için farklı ağırlıklarda bulunduğu dikkat çekiyor. Bankacılık dışı grubun ise Türkiye için, Güney Afrika’ya benzer şekilde, sabit faizli borçlanma aracına yöneldiği gözleniyor[3].

Özetle, Brezilya, Güney Afrika ve Türkiye’de yabancı yatırımcılar sabit faizli borçlanma araçlarını tercih ederken diğer yatırımcı gruplarının araç tercihleri ülkeler arasında farklılaşıyor.

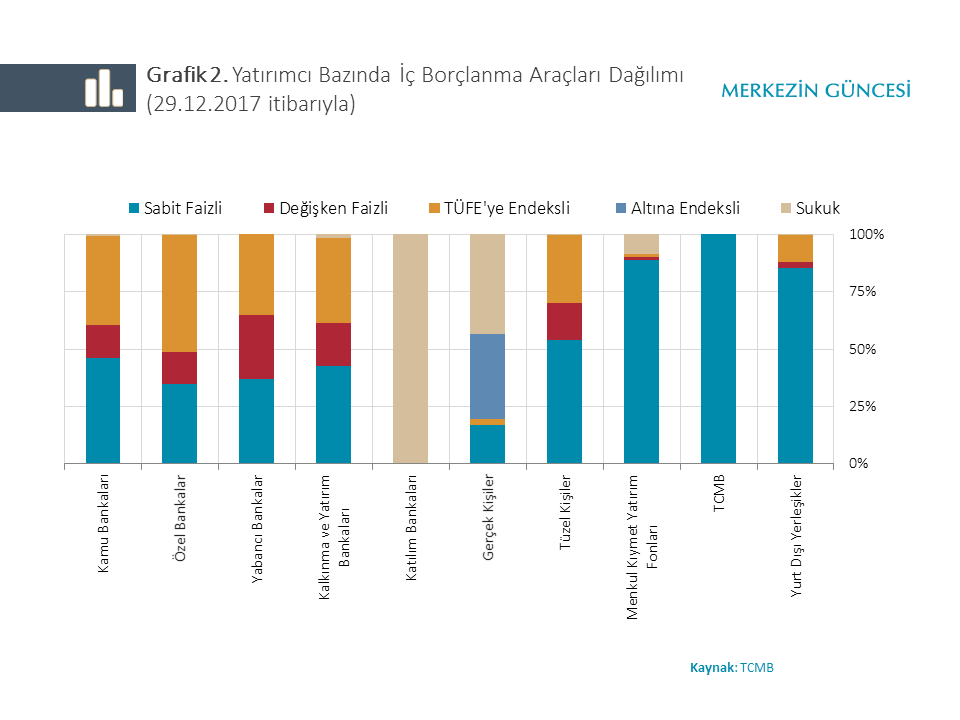

Türkiye özelinde yatırımcı alt kırılımlarının iç borçlanma araçları dağılımı detaylı bir biçimde incelendiğinde, 2017 yıl sonu itibarıyla iç borç stokunun talep tarafını oluşturan yatırımcıların borçlanma araç tercihlerinde farklılıklar olduğu gözleniyor (Grafik 2).

Bankacılık sektörü genelinin borçlanma araçlarındaki çeşitlilik dikkat çekiyor. Özellikle TÜFE’ye endeksli ve değişken faizli borçlanma araçlarının büyük kısmının bankalarca tercih edildiği görülüyor. İç borçlanma ve mevduat vadeleri arasındaki uyumsuzluğun bu tercihte rol oynadığı düşünülmekte. Katılım bankaları sukuk piyasasının en büyük yatırımcısı ve sadece bu araca yöneliyor. Banka dışı kesimin elinde bulundurduğu borç stoku içinde sabit faizli DİBS’e ağırlık verdiği görülmekte.

Şoklara Karşı Dayanıklılık Kriteri

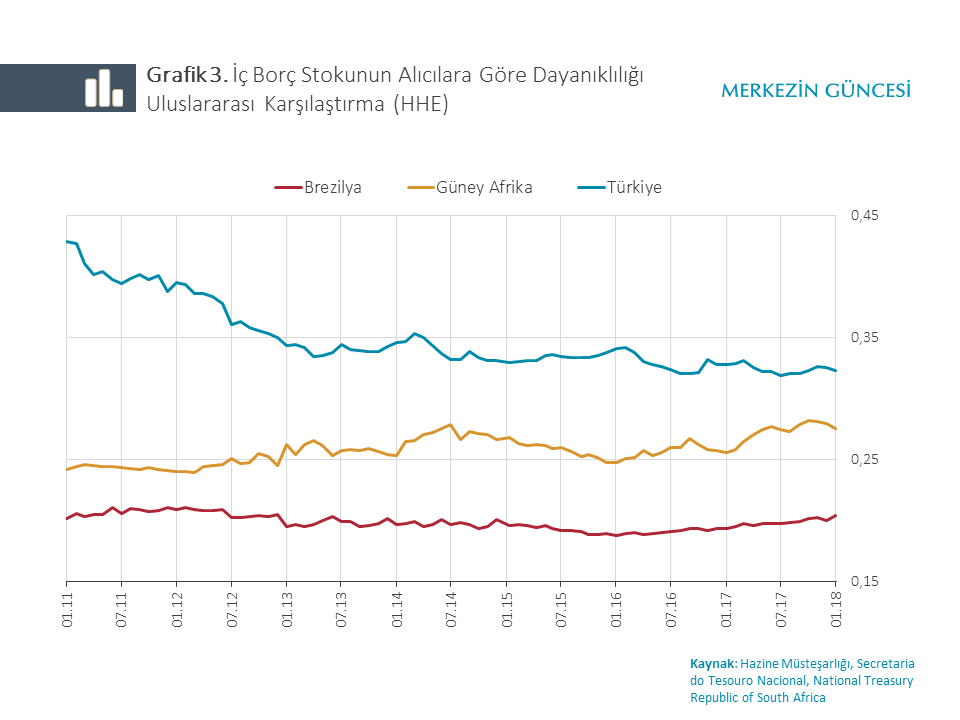

Yatırımcı bazının çeşitlenmesi, DİBS’e olan talebin sağlıklı bir şekilde sürdürülmesinin güvencesi olarak görülüyor. İç borç stokunun yatırımcıların araç tercihindeki değişimlerin yaratabileceği hassasiyete karşı dayanıklılığının ölçülmesi bakımından yatırımcı bazında borçlanma araçları verisi önemli bir role sahip. Bu analizde, iç borç stokunun şoklara karşı dayanıklılık kriteri olarak firmalar arası rekabeti ve piyasada yoğunlaşmayı ölçme amacıyla yaygın olarak kullanılan Herfindahl-Hirschman Endeksi (HHE) tercih ediliyor[4]. Alıcı veya borçlanma aracı yoğunlaşmasının düşük seviyelerde olması, iç borç stoku kompozisyonunun alıcı veya araç açısından geniş bir tabana yayılması, yatırımcılara veya araçlara özgü riskin sınırlanmasını sağlamaktadır.

HHE’nin sıfıra yakın değerler alması, piyasada çok sayıda alıcının veya borçlanma aracının bulunduğuna ve daha dengeli bir dağılımın varlığına işaret ediyor. Diğer uçta, endeksin 1’e yakın değerler alması tekel piyasasına yakın bir yapının (yoğunlaşma ve dolayısıyla kırılganlık) gözlendiğini göstermekte.

Seçilmiş ülkelerdeki veri setinin Türkiye veri seti ile uyum göstermemesi nedeniyle borcun şoklara dayanıklılığı analizini ülkeler arası uygulayabilmek için söz konusu ülkelerde toplam iç borç stokunun alıcılara göre yoğunluğu dikkate alındı[5]. Bu yoğunluk hesaplanırken iç borç stokunu elinde tutan her bir alıcının payının kareleri toplanarak toplam iç borç stoku için HHE oluşturuldu (Grafik 3).

Analiz dönemi başında, bankacılık sektörünün ağırlıklı iç borç taşıyıcı olması nedeniyle Türkiye diğer ülkelere göre yoğunlaşmış bir yapı sergilemekte. Ancak, zaman içerisinde bu yoğunluğun derecesi azalma eğilimine girerek önemli bir iyileşme gösteriyor[6]. Brezilya ve Güney Afrika’nın Türkiye’ye göre daha düşük yoğunluk göstermesinde güçlü bireysel emeklilik fonlarının (BES) varlığı ve iç borç stokunun bankacılık sistemine daha az bağımlı olması rol oynuyor. Bu çerçevede, Türkiye’de iç borç stoku yoğunlaşmasındaki iyileşmeyi desteklemek için hali hazırda uygulanmakta olan BES’in güçlendirilmesine yönelik atılan adımların sürdürülmesi önemli olmakta.

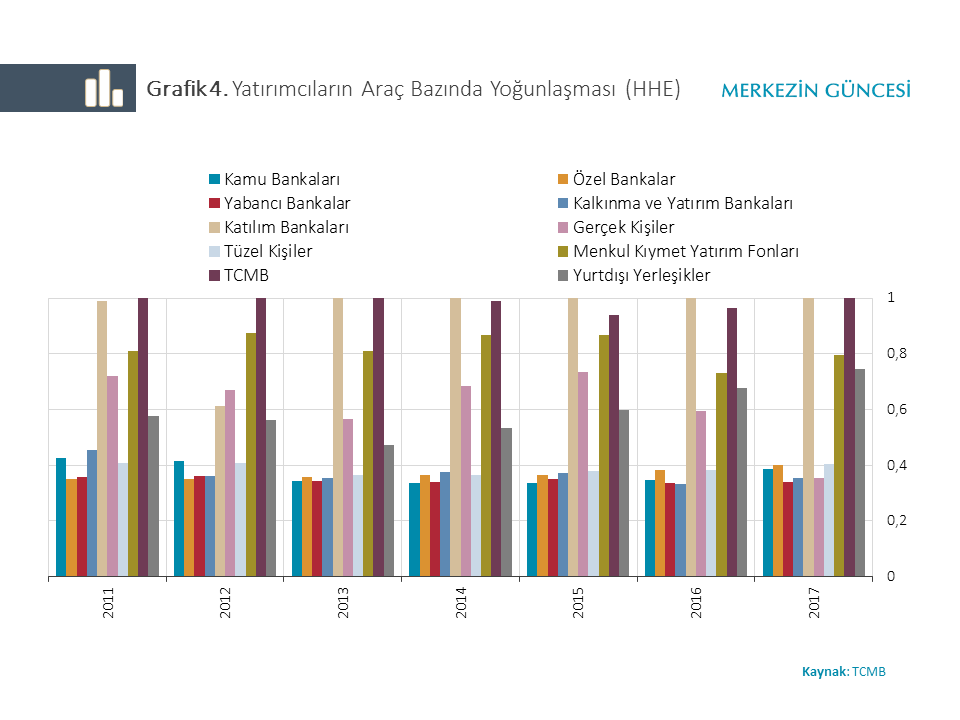

Türkiye için ayrıntılı dayanıklılık analizinde, yatırımcıların borçlanma araçları bazında ve borçlanma araçlarının yatırımcı bazında yoğunlaşması ele alınmakta. Yatırımcıların araç bazında yoğunlaşması, her bir alıcı için borçlanma araçlarının alıcının elinde bulundurduğu toplam stok içindeki paylarının kareleri toplamıyla elde ediliyor. Bu şekilde alıcıların tercih ettiği borçlanma araçlarındaki çeşitlilik ölçülüyor. 2011-2017 dönemi boyunca bankacılık sektörü genelinin (katılım bankaları hariç) düşük HHE değerlerine sahip olması, tek bir borçlanma aracına ağırlık verilmediğini gösteriyor (Grafik 4). Öte yandan, TCMB ve katılım bankalarının tek bir araca yöneldiği, ancak bu alıcıların toplam iç borç stoku alıcıları içindeki paylarının düşük olmasının iç borç stokunun dayanıklılığı açısından sorun yaratmadığı değerlendiriliyor.

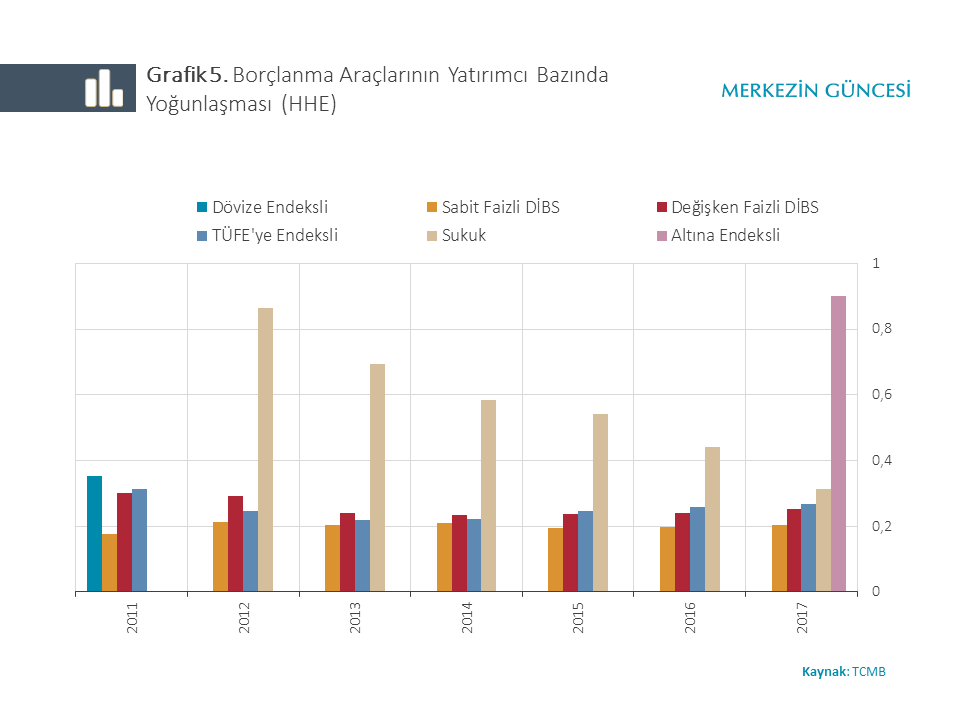

Borçlanma araçlarının yatırımcı bazında yoğunlaşması, iç borç stokunun dayanıklılığının analizinde kullanılabilecek bir diğer ölçüm olarak ortaya çıkmakta. Bu ölçümün seyri yıllar içinde incelendiğinde sabit faizli, değişken faizli ve TÜFE’ye endeksli DİBS’lerin yatırımcılar arasında dengeli bir dağılıma sahip olduğu söylenebilir (Grafik 5).

Özetle, iç borç stokunu elinde bulunduranların araç tercihlerine dair veri setinin TCMB tarafından üretilmeye başlanması, ülkemizin bu alandaki veri açığının giderilmesi ve iç borç stoku yapısının benzer ülkelerle kıyaslanabilmesi açısından kritik önem taşıyor. Ülke kıyaslamalarında, yabancı yatırımcıların sabit getirili uzun vadeli borçlanma araçlarını tercih ettikleri gözlemleniyor. Ancak, iç borç stokunun yurt dışı yerleşikler dışındaki yatırımcılarının borçlanma araç tercihlerinde ülkeler arasında farklılık olduğu saptanıyor. Türkiye iç borç stokunun alıcılara göre dayanıklılığında son yıllarda önemli mesafe almış bulunuyor ve bu iyileşmenin sürdürülmesi için BES’in geniş tabana yayılmasına yönelik atılan adımların güçlendirilmesi önem taşımakta. Son olarak, söz konusu veri setini kullanarak iç borç stokunun olası şoklara karşı dayanıklılığının ölçülmesine yönelik Türkiye için yaptığımız analiz, iç borç stokunu elinde bulunduranların ve borç kompozisyonunun çeşitli ve dengeli bir şekilde dağıldığına işaret ediyor.

Kaynakça

Arslanalp, M. S., & Tsuda, M. T. (2014). “Tracking Global Demand for Emerging Market Sovereign Debt” (No. 14-39). International Monetary Fund.

Jeanneau, S., & Pérez Verdia, C. (2005). “Reducing Financial Vulnerability: The Development of the Domestic Government Bond Market in Mexico”.

TCMB (2018). “İç Borç Stoku Alıcılarının Borçlanma Araçlarına Göre Dağılımı”, Enflasyon Raporu 2018-I, Kutu 6.1

Sidaoui, J., Santaella, J. A., & Pérez, J. (2012). “Banco de México and Recent Developments in Domestic Public Debt Markets”.

[1] Güney Afrika’da iç borçlanma aracı olarak yalnızca sabit faizli ve TÜFE’ye endeksli tahvillerin mevcut olması Güney Afrika ve Türkiye’nin araç dağılımı bazında birebir karşılaştırılmasına izin vermemekte.

[2] Analizde ele alınan ülkelerin iç borç stoku yatırımcı dağılımının eşleşmeme sorununa çözüm olarak yatırımcı tabanı bankalar, yurt dışı yerleşikler ve bankacılık dışı olmak üzere ana başlıklar altında toplandı. Bankacılık dışı kesim ülkelere göre şöyle tanımlandı: Brezilya için emeklilik fonları, sigorta fonları ve kamu fonlarını (varlık ve garanti sonu); Güney Afrika için bu kalemlere ek olarak diğer finansal kurumları; Türkiye için kamu fonlarını temsil eden işsizlik sigorta fonunu içeren tüzel kişiler ve menkul kıymet yatırım fonlarını kapsayacak şekilde düzenlendi.

[3] Yatırımcıların araç tercihlerinde, piyasa yapıcılığı sistemi ve benzeri düzenlemelerin de rol oynayabileceği göz ardı edilmemelidir.

[4] Piyasada rekabetin derecesini ölçmek için geliştirilen endeks, tüm iç borç stoku alıcılarının araç bazında ve iç borçlanma araçlarının yatırımcı bazında paylarının karelerinin toplanması ile hesaplanmakta. Piyasada n yatırımcı/borçlanma aracı varsa, si piyasa payını göstermek üzere

[5] Türkiye için iç borç stoku alıcı tabanı; bankacılık, yurt dışı yerleşikler, bankacılık dışı kesim için ise tüzel kişiler gerçek kişiler, menkul kıymet fonları ve TCMB yer almakta. Kamu fonlarını temsil eden işsizlik sigorta fonu, tüzel kişilerin altında gösterilmekte.

[6] Daha da önemlisi, Türkiye’nin iç borç stokunun GSYİH’ye oranı yaklaşık olarak yüzde 28 seviyesindeyken söz konusu oranın Güney Afrika ve Brezilya için sırasıyla yüzde 50 ve 80 seviyesinin üzerinde olduğu not edilmeli.

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzmanı olarak görev yapmaktadır.