Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.

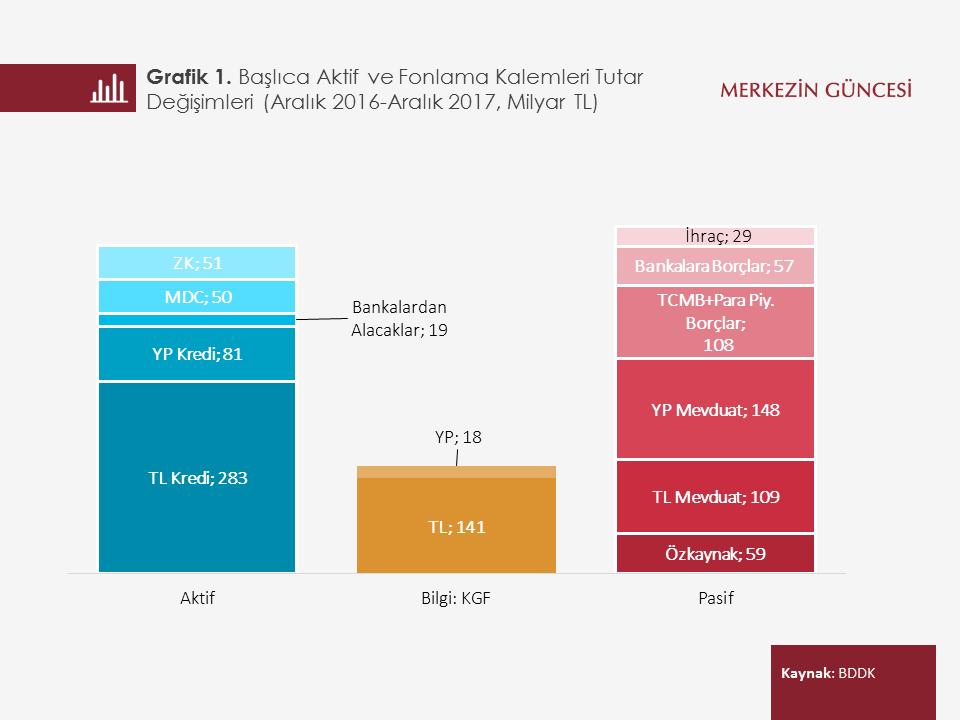

2017 yılında Kredi Garanti Fonu (KGF) kefaletli kredi kullandırımı uygulamasının etkisiyle güçlü bir kredi büyümesi performansı gözlendi. Kredi büyümesi büyük oranda bankaların en önemli finansman kaynağı olan mevduat ile fonlandı. Güçlü kârlılığın etkisi ile öz kaynaklar da çekirdek fonlamaya önemli bir katkı sağladı. Diğer taraftan, KGF kapsamında kullandırılan TL kredideki canlanma, bankacılık sisteminin TL fonlama ihtiyacının artmasına neden olurken, bankaların artan TL likidite ihtiyacının bir kısmı alternatif fonlama kaynaklarının kullanımı ile karşılandı (Grafik 1). Sendikasyon ve seküritizasyon kredileri ile iki taraflı banka kredilerinin yanı sıra tahvil ihraçları, mevduat dışı fonlama kaynakları olarak öne çıktı.

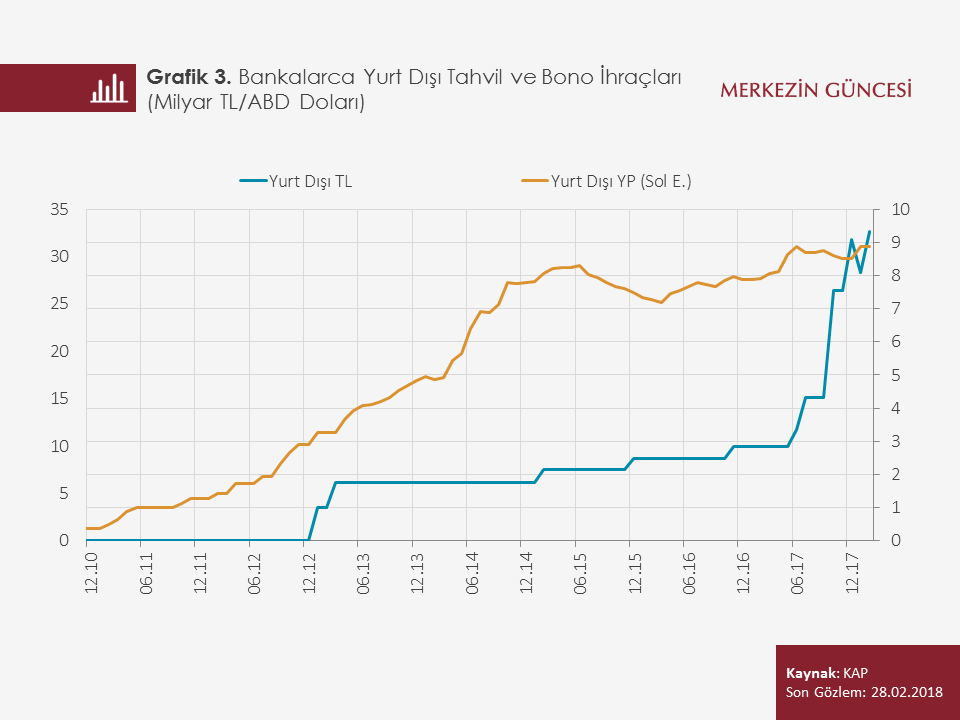

2017 yılı bankaların ihraç piyasasını yoğun olarak kullandığı yıllardan biri oldu. Bu dönemde dikkat çeken bir gelişme, bankaların özellikle TL ihraçlarını önemli ölçüde artırması oldu. Yurt içi TL tahvil ihraçlarında yaklaşık 17 milyar TL, yurt dışı TL tahvil ihraçlarında 6,2 milyar TL artış görüldü (Grafik 2 ve 3).

Bankalar yurt dışı TL cinsi tahvil ihraçlarında tahsisli satış şeklinde ipotek teminatlı menkul kıymet ihraçlarına yöneldi. İpotek teminatlı menkul kıymet (İTMK) ihraçları bankalar için görece yeni bir enstrüman[1]. 2015 yılında bankalar İTMK programları oluşturmaya başladı ve ilk ihraç 2015 yılında gerçekleşti. Varlıklar teminat gösterilerek ihraç edilen teminatlı menkul kıymet (TMK) ihracında, teminatı oluşturan varlıklar ihraççı bankanın bilançosunda kalmakta. Bu koruma sayesinde TMK’ler bankalara maliyet avantajı sağlamakta. Ayrıca bu enstrümanların daha düşük kredi riskine sahip olması yatırımcılar açısından ürünün cazibesini artırmakta ve bankalara yatırımcı çeşitliliğinin sağlanması açısından da bir avantaj sunmakta. Bu bakımdan TMK’ler bankaların fonlama kaynaklarını çeşitlendirmesi ve uygun maliyetli borçlanması adına önemli bir araç. Konut kredilerinin teminatlı olması, tahsili gecikmiş alacaklar oranının yüzde 1’in altında olması ve söz konusu kredilerin uzun vadeli olması nedeniyle menkul kıymete konu teminatın süreklilik arz etmesinin bankaların İTMK’leri tercih etmesinde bir etken olduğu değerlendirilmekte. Ayrıca teminatın (konut kredileri) TL cinsinden olması ve bankaların İTMK’leri çoğunlukla TL cinsi gerçekleştirmesi kur riskini ortadan kaldırmakta.

Yurt içi tahvil ihraçlarında dikkat çeken husus ise ilk defa TL cinsi sermaye benzeri tahvil ihraçlarının gerçekleştirilmiş olması. Uzun vadeli gerçekleştirilen söz konusu borçlanmalar ile yurt içindeki yatırımcılara alternatif yatırım araçları sunuldu. Bu gelişme ulusal sermaye piyasasının derinleşmesi açısından da önemli bir adım. Toplam 3 milyar TL tutarındaki katkı sermaye niteliğindeki tahvil ihraçları, ihraç yapan bankaların sermaye yeterlilik oranını 30 ila 145 puana kadar güçlendirdi. Basel III kriterlerini taşımayan sermaye benzeri ihraçların kademeli olarak yasal öz kaynak hesaplamasından çıkarılması[2] ve 2019 yılına kadar sürecek Basel III asgari sermaye oranlarındaki kademeli geçiş süresince Basel III uyumlu sermaye benzeri borçlanmalarda artış söz konusu olabilecek. Yükselen sermaye yeterlilik oranları bankaların kredi verme kapasitesini desteklemesi bakımından da önemli.

Yurt içinde ve yurt dışında gerçekleştirilen tahvil ihraçlarının artışıyla birlikte vadelerde de önemli artış görüldü. Yurt dışı ihraçların vadesi 2014 yıl sonundan bu yana 12 ay artarak 70 aya ulaştı. Yurt içi tahvil ihraçlarının vadesi ise son yıllarda 10-11 ay civarında seyrederken 2017 yılındaki TL cinsi sermaye benzeri tahvil ihraçlarının etkisi ile 15 aya yükseldi (Grafik 4). Bankaların istikrarlı fonlama sağlamalarına yönelik hazırlanan net istikrarlı fonlama oranının[3] asgari bir standart olmasıyla uzun vadeli borçlanmaların daha önemli fonlama kaynağı olması beklenmekte. Bu bakımdan piyasa koşullarına da bağlı olarak uzun vadeli tahvil ihraçlarının devam edeceği öngörülebilir.

Sonuç olarak 2017 yılı, bankaların bir yandan mevduat tabanını genişletirken diğer yandan alternatif fonlama kaynaklarını yoğun olarak kullandıkları bir yıl oldu. TL fonlama kaynaklarının vadesinin mevduat dışı ürünler ile uzatılması, bankaların aktif-pasif vade uyumunu artırıcı bir unsur olarak değerlendirilmekte. TL kredi-mevduat oranının yüksek seviyelere çıktığı geçtiğimiz yılda uzun vadeli finansman kaynakları bankaların fonlama kompozisyonuna olumlu katkı sağladı. Yurt içindeki sermaye benzeri ihraçlar ile yurt dışında da TL cinsi ihraçların tercih edilmesi bilanço içi açık pozisyondaki artışı sınırlarken sermaye yeterliliği açısından banka bilançolarını olumlu yönde etkiledi. Önümüzdeki dönemde, fonlama kaynak çeşitliliğinin artmaya devam etmesi hem finansal derinleşme hem de fonlama maliyetlerindeki düşüşe katkı açısından önem taşımakta.

[1] İTMK’lara ilişkin esaslar ilk olarak 2007 yılında yayımlandı. 2014 yılında yeni Sermaye Piyasası Kanunu çerçevesinde değişiklikler yapıldı ve halka arz veya nitelikli yatırımcılara satış yöntemlerinin yanı sıra tahsisli satış imkânı da getirildi.

http://www.resmigazete.gov.tr/eskiler/2014/01/20140121-14.htm

[2] Bankaların Öz Kaynaklarına İlişkin Yönetmeliğe göre 2014 yılından önce ihraç edilen ve Basel III kriterlerini taşımayan sermaye kalemleri 2014 yılında yüzde yirmi, sonraki yıllarda ise her bir yıl için yüzde 10 oranında azaltılmak suretiyle yasal öz kaynak hesabında dikkate alınır. Buna göre 2018 yılında söz konusu sermaye benzeri borçların yüzde 40’ı yasal öz kaynak hesabında dikkate alınmaktadır.

[3] Net İstikrarlı Fonlama Oranı Basel III kapsamında geliştirilen bir likidite oranıdır. Söz konusu oran uzun vadeli ve mevduata dayalı bir fonlama yapısını teşvik ederek, bankaların kısa vadeli toptan fonlamaya aşırı bağımlılığını azaltmayı hedeflemektedir. Ayrıntılı bilgi için:https://tcmbblog.org/tr/bankacilik-sektoru-likidite-olcumunde-yeni-donem-net-istikrarli-fonlama-orani/

Türkiye Cumhuriyet Merkez Bankasında Merkez Bankası Uzman Yardımcısı olarak görev yapmaktadır.