Amerika Birleşik Devletleri’nde (ABD), vergi oranlarının indirilmesini öngören vergi reformu tasarısının son şekli, geçtiğimiz Aralık ayında ABD kongresinden geçti ve 22 Aralık 2017 tarihinde yasalaşarak yürürlüğe girdi. Bu blog yazısında, Vergi İndirimi ve İstihdam Çözümü olarak adlandırılan ve 1 Ocak 2018 tarihinden itibaren geçerli olan yeni vergi yasasının, ekonomik büyüme üzerindeki olası etkileri tartışılıyor.

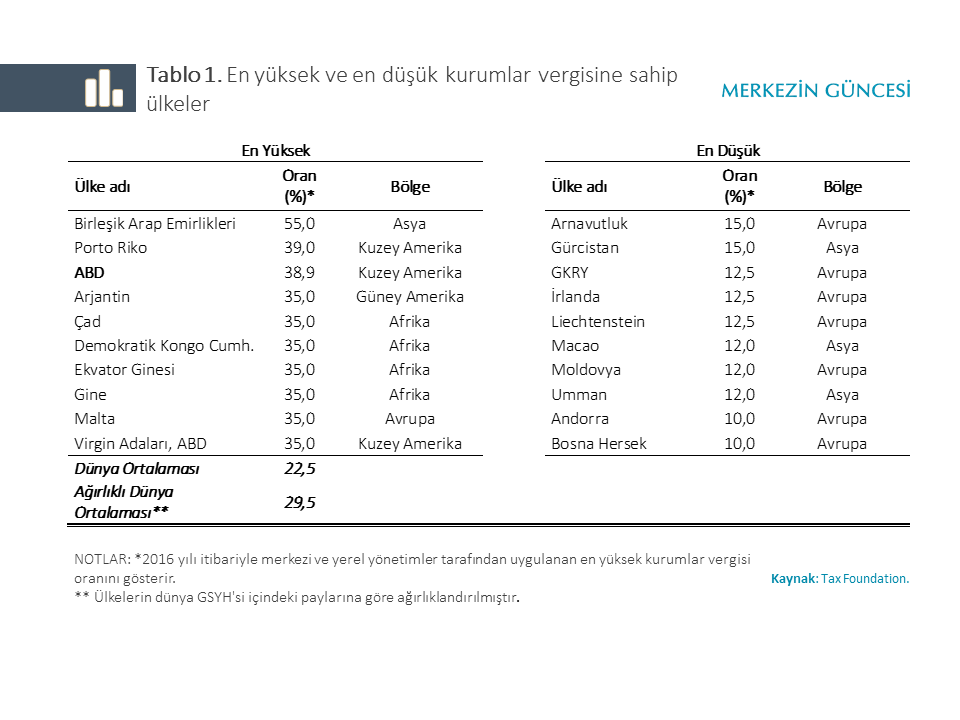

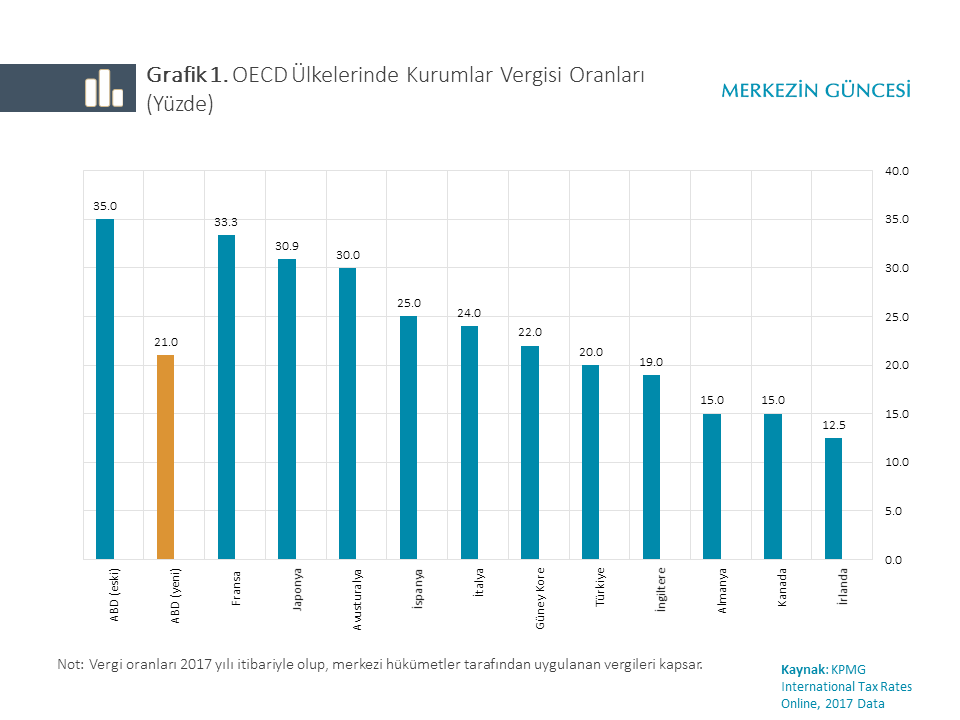

ABD, yeni vergi yasasından önce, yaklaşık yüzde 39 düzeyindeki marjinal (azami) vergi oranı ile yasal kurumlar vergisinin dünyada en yüksek olduğu üçüncü ülke (Tablo 1). Karşılaştırma sadece merkezi hükümet tarafından uygulanan kurumlar vergisi açısından yapıldığında, ABD’nin OECD ülkeleri arasında birinci olduğu görülüyor (Grafik 1). Yeni vergi yasası ile merkezi hükümet tarafından uygulanan azami yüzde 35 olan kurumlar vergisi oranı kalıcı olarak yüzde 21’e indirildi. Bu değişiklikle, yurtiçi yatırımların artırılması ve vergi oranlarının yüksekliği nedeniyle yurtdışına yönelen yatırımların yeniden yurtiçine döndürülmesi amaçlanıyor ve dolayısıyla ekonomik büyümenin hızlanması, istihdam düzeyinin yükselmesi bekleniyor (Feldstein, 2017).

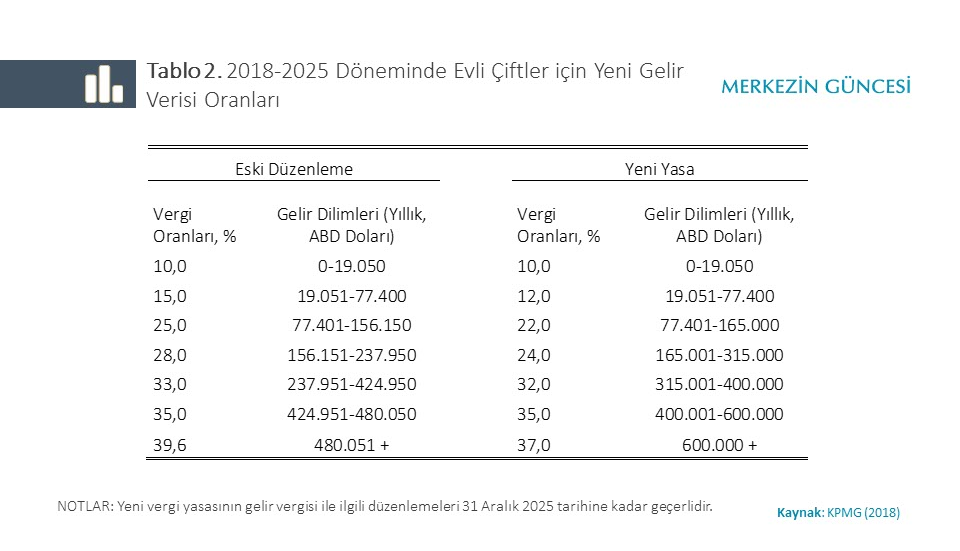

Yeni vergi yasası, gelir vergisi oranlarında da geçici olarak indirime gitti. [1] Tablo 2 ve 3’den görüleceği üzere, yeni vergi yasası alt ve orta gelir vergi dilimlerini hem genişletiyor, hem de daha düşük oranda vergilendiriyor. Bu nedenle, yeni yasanın, orta gelirli hane halklarının vergi yükünün hafiflettiğini ve daha eşitlikçi bir şekilde vergilendirdiğini söylemek mümkün. Bu durumun, vergi tabanı genişleteceği düşünülüyor.

Teorik Çerçeve

- Neoklasik yatırım teorisine göre, kurumlar vergisindeki bir indirim, sermayenin kullanım maliyetini düşürerek firmanın arzulanan sermaye stoku düzeyini ve dolayısıyla yatırım talebini artırır (Hall ve Jorgenson 1967). Ayrıca, kurumlar vergisindeki bir indirim firmanın cari ve beklenen nakit akışını yükselterek, yatırımlar üzerinde olumlu bir etki yaratır (Lewellen ve Lewellen 2016).

- Gelir vergisindeki indirimlerin, ekonomik büyümeyi olumlu etkileyebilmesi için, bireyleri daha çok çalışmaya ve tasarruf etmeye teşvik etmesi gerekir. Ancak bu durumun gerçekleşmesi, vergi indirimleri sonrasında işgücü arzının artmasına bağlıdır. Teorik olarak gelir vergisindeki bir indirim, işgücü arzı üzerinde ikame ve gelir etkisi olarak adlandırılan iki farklı etki yaratır. İkame etkisi bireyleri daha fazla çalışmaya teşvik ederken, gelir etkisi daha az çalışmaya yönlendirir. Bu nedenle, gelir vergisi oranlarındaki indirimlerin işgücü arzını ve dolayısıyla tasarrufları ve yatırımları olumlu etkiyebilmesi için, gelir etkisinin daha küçük ya da önemsiz olması gerekir.[2]

- Yapılan teorik ve uygulamalı çalışmalar, vergi indirimleri sonrasında bütçe dengesinde meydana gelebilecek bozulmanın, uzun süreli olarak borçlanmayla finanse edilmesi durumunda, ekonomik büyümeyi olumsuz yönde etkilediğini ortaya koyar (Barro 1988, Bräuninger 2005, Ueshina 2018).

- Kurumlar vergisindeki indirimler, sermayenin kullanım maliyetini düşüreceği için, ekonomiye yönelen doğrudan yabancı sermaye yatırımlarını teşvik eder. Doğrudan sermaye yatırımları, yabancı firmaların yatırım yapması şeklinde olabileceği gibi, yüksek kurumlar vergisi nedeniyle yurtdışına çıkan yerli sermayenin ülkeye dönmesi şeklinde de olabilir.

Değerlendirme ve Sonuç

Ancak, yeni yasanın ekonomik büyümeyi olumlu yönde etkileyebileceğine dair bazı belirsizlikler mevcut: Şöyle ki;

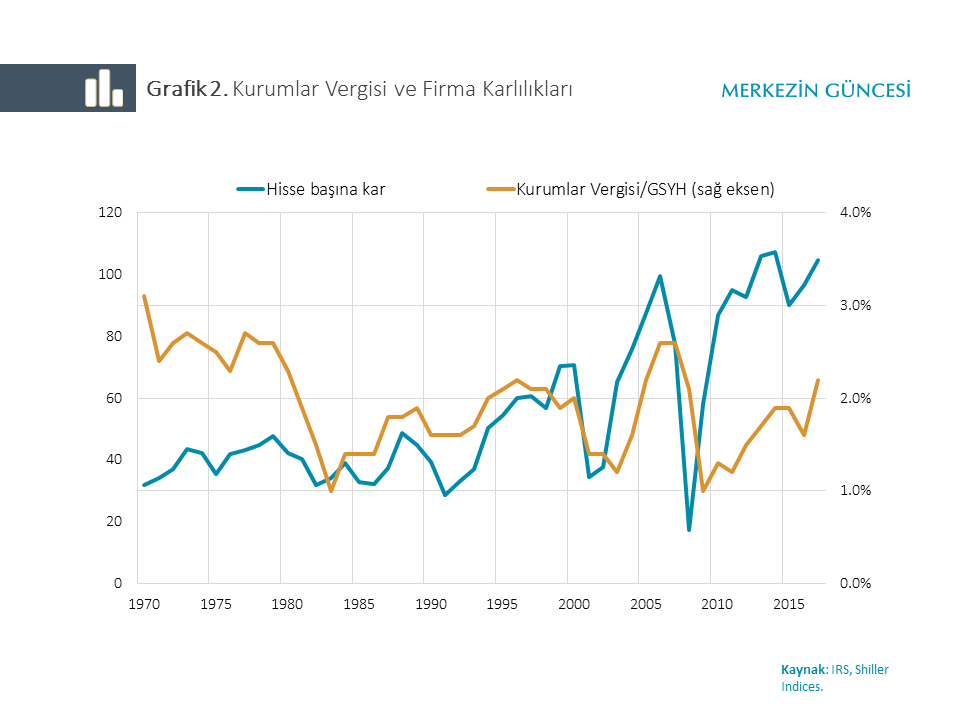

- Hali hazırda ABD ekonomisinde, vergi sonrası şirket karlılıklarının tarihi olarak yüksek seviyede seyrettiği görülüyor (Grafik 2). Benzer şekilde, faiz oranları tarihi olarak en düşük seviyede. Faiz oranlarının düşük seviyesine ve yüksek karlılık oranlarına rağmen, yatırımların düşük olması tasarruf açığından ziyade talep yetersizliğine işaret ediyor.

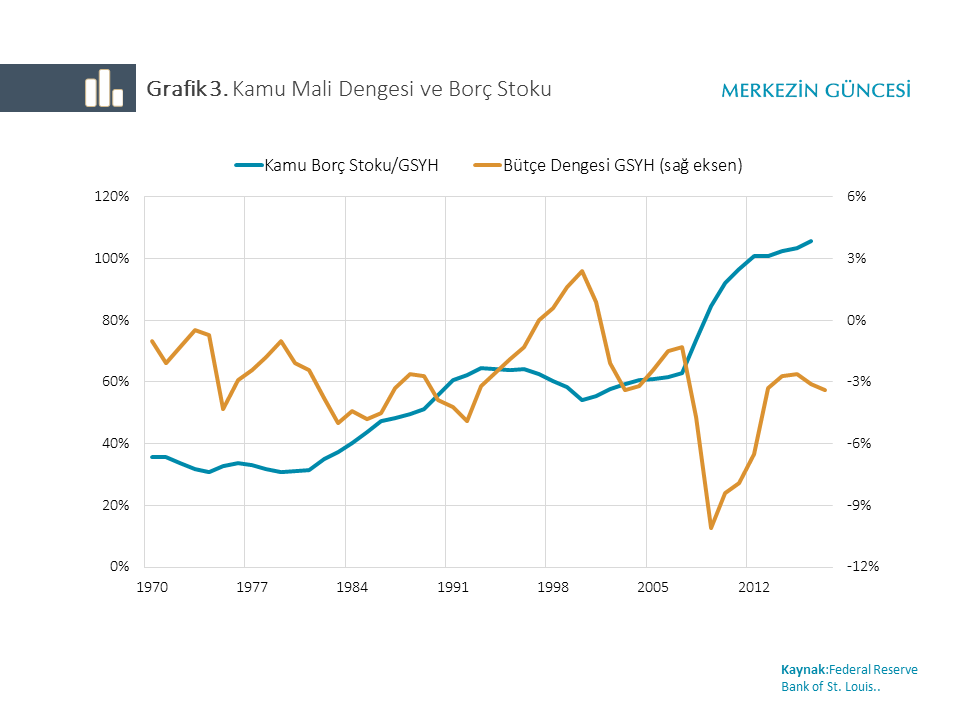

- ABD’de son dönemde bütçe açığı tekrar yükselme eğilimine girdi ve dahası borç stokunun GSYİH içindeki payı, yüzde 100 oranını aşarak tarihi olarak yüksek seviyelerde seyrediyor (Grafik 3). Bu nedenle, vergi indirimi kısa dönemde iç talebi uyararak ekonomik büyümeyi hızlandırsa da, orta ve uzun vade de ABD kamu mali dengesini bozarak borçlanma maliyetlerini artırması ve bu kanaldan büyümeyi olumsuz etkilemesi olasılık dahilinde.

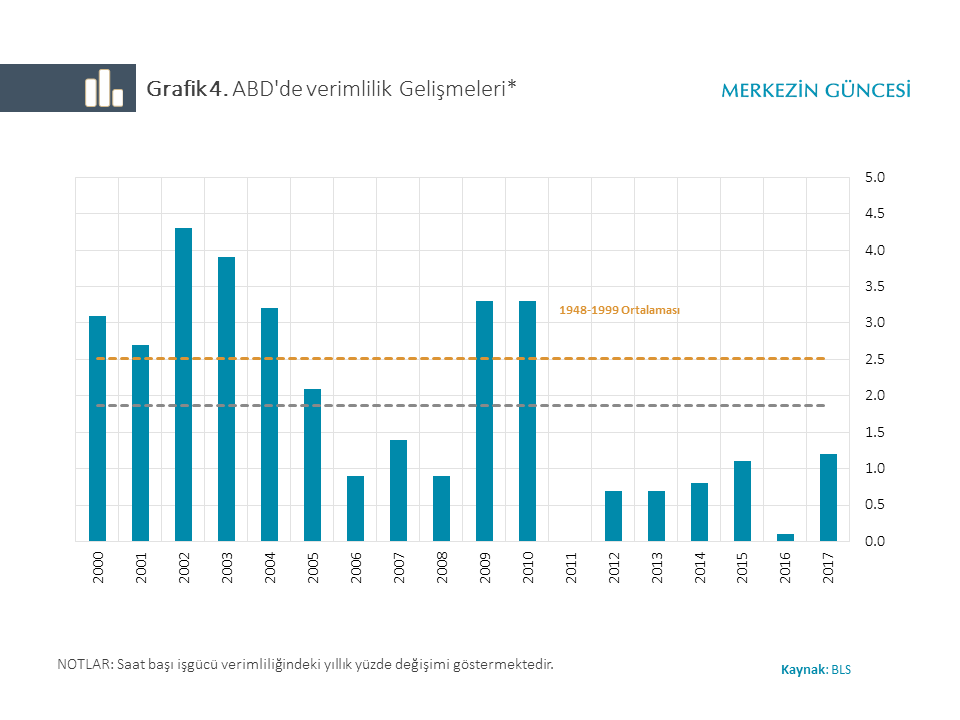

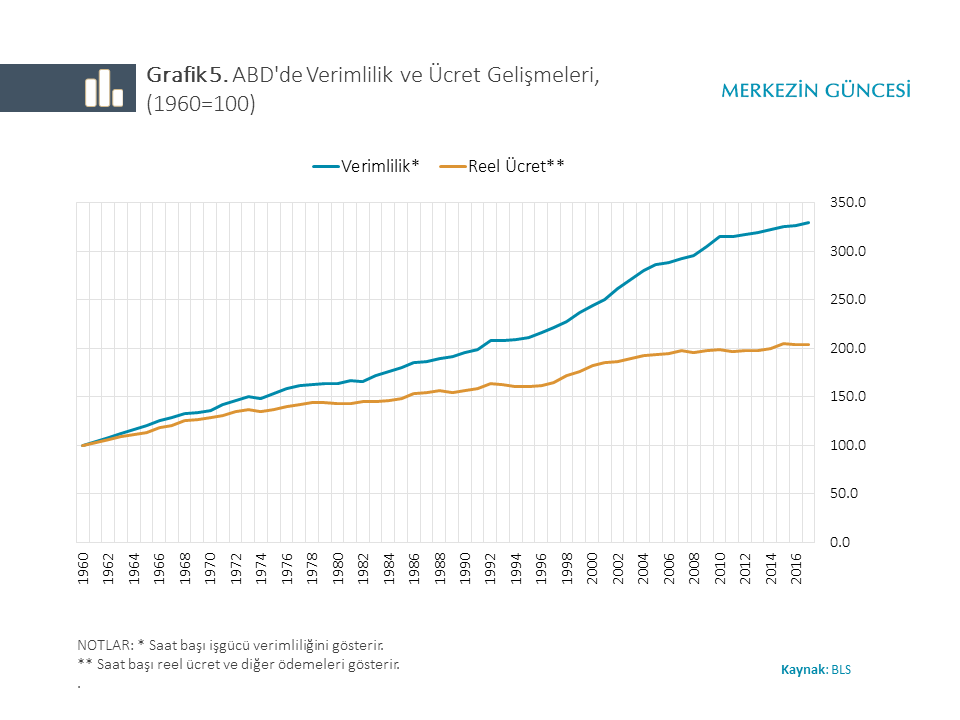

- Yeni vergi yasası sonrasında yatırımlarda meydana gelecek artışın, verimlilik artışına neden olacağı kesin değil. Zira 2000’li yılların ortasından itibaren, ABD’de verimlilik artış hızı yapısal ve demografik faktörlere bağlı olarak belirgin bir şekilde yavaşladı (Grafik 4). [4] Dolayısıyla vergi indirimlerine bağlı olarak yatırımlarda meydana gelecek ekstra artış verimlilik büyümesini hızlandırmayabilir. Ayrıca yeni yatırımlar verimliği artırsa bile, bu gelişmenin reel ücretlere doğrudan yansıması sınırlı olabilir. Çünkü ABD ekonomisinde, verimlilik ücret ilişkisi son 20 yılda oldukça zayıfladı (Grafik 5).

[1] Yeni vergi yasasının gelir vergisi ile ilgili düzenlemeleri 31 Aralık 2025 tarihine kadar geçerlidir.

[2] ABD ekonomisinde 1981 ve 1986 yılında gerçekleştirilen vergi reformlarının işgücü arzı üzerindeki etkisini inceleyen bir çalışmada, gelir vergisindeki indirimlerin işgücü arzı üzerinde sınırlı miktarda olumlu bir etki yarattığı sonucuna ulaşılmıştır (Bosworth ve Burthles 1992).

[3] ABD menşeli uluslararası firmalar, vergiden kaçınmak için yurtdışında elde ettikleri karlarını, ABD ekonomisine transfer etmeyi ertelemişlerdir. Bu şekilde ertelen kar transferlerinin 2015 yılı itibariyle 2,1 trilyon dolar tutarında olduğu tahmin edilmektedir (Rubin 2015).

[4] Verimlilik artış hızındaki yavaşlama sadece ABD’ye özgü bir durum değildir. Başta AB üyesi ülkeler olmak üzere gelişmiş ülkelerde geçerli bu konu hakkında, iktisatçılar net bir açıklama getirememişlerdir (Jones 2017).

Kaynakça:

Barro, R. (1988), The Ricardian Approach to Budget Deficits. Journal of Economic Perspectives 3(2): 37-54.

Barro, R. ve Sala-i-Martin, X. (2005), Economic Growth. MIT Press, Cambridge, USA and London, UK.

Bosworth, B. ve Burtless, G. (1992), Effects of Tax Reform on Labor Supply, Investment, and Saving Journal of Economic Perspectives, 6(1): 3-25

Bräuninger, M. (2005), The Budget Deficit, Public Debt, and Endogenous Growth. Journal of Public Economic Theory, 7: 827-840.

CBO (2017), An Analysis of Corporate Inversions. Congressional Budget Office, September 18: https://www.cbo.gov/publication/53093

Feldstein, M. (2017) Tax Reform and Budget Deficits in America, Project Syndicate, 29 Ağustos: https://www.project-syndicate.org/commentary/us-tax-reform-and-budget-deficits-by-martin-feldstein-2017-08?barrier=accessreg

Feldstein, M. (2018), The Tax Reform Legislation of 2017. Journal of Policy Modeling Yayımlanma sürecinde.

Lewellen, J. ve Lewellen, K. (2016), Investment and Cash Flow: New Evidence Journal of Financial And Quantitative Analysis 51(4): 1135-1164.

Jones, C. I. (2017), The Productivity Growth Slowdown in Advanced Economies, ECB Forum on Central Banking, June: https://web.stanford.edu/~chadj/JonesSintra2017.pdf

Jorgenson, D. ve Hall, R. E. (1967), Tax Policy and Investment Behavior. American Economic Review 57(3):391-414.

KPMG (2018), Tax Reform-KPMG Report On New Tax Law: Analyis and Observations, February 6: https://www.google.com/search?q=KPGM+tax+reform&ie=utf-8&oe=utf-8

Rubin, R. (2015), U.S. Companies Are Stashing $2.1 Trillion Overseas to Avoid Taxes, Bloomberg, March 4: https://www.bloomberg.com/news/articles/2015-03-04/u-s-companies-are-stashing-2-1-trillion-overseas-to-avoid-taxes

Ueshina, M. (2018), The Effect Of Public Debt On Growth And Welfare Under The Golden Rule Of Public Finance. Journal of Macroeconomics, 55:1-11.